就业成本增长:最佳平衡点 - 富国银行

摘要

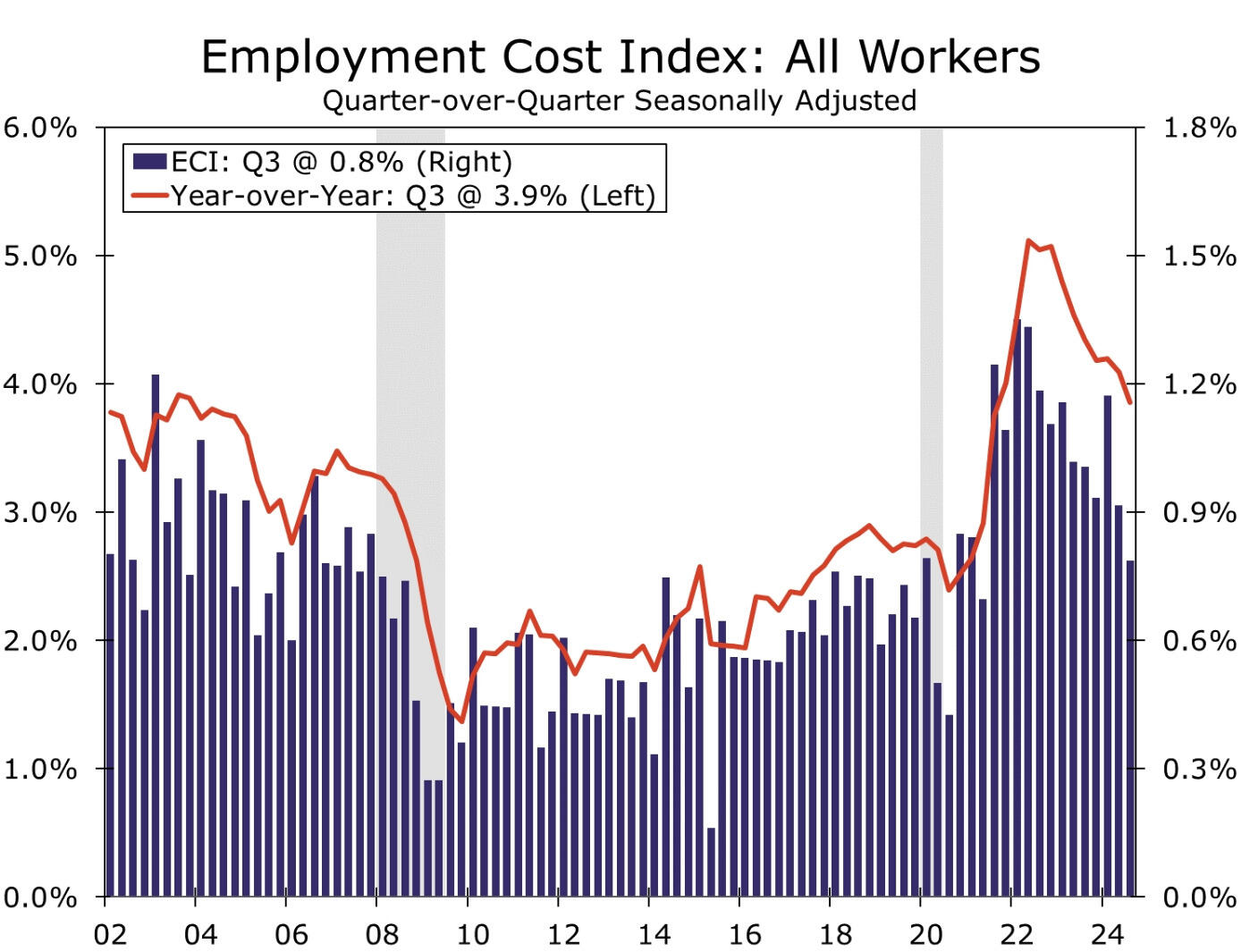

最新的就业成本数据应该会增强政策制定者的信心,即劳动力市场不再是通胀率回升至 2% 的威胁。就业成本指数在第三季度以 3.2% 的年化率上涨,使工资和薪金以及福利成本的一年变化率降至 3.9%。在本周期生产力增长回升的背景下,劳动力薪酬的增长速度与美联储的通胀目标和工人的稳定实际收入一致。

劳动力市场疲软转化为薪酬成本

就业市场的降温正在减轻薪酬增长的压力。就业成本指数 (ECI) 在第三季度增长了 0.8%,同比增长率为 3.9%。这仍然使薪酬成本的增长速度快于上一周期的最高水平。然而,考虑到本周期呈上升趋势的生产力增长,ECI 目前的运行率看起来与美联储的通胀目标一致,因为生产力的提高使企业能够以快于价格的速度提高薪酬。按年率计算,第三季度就业成本上涨 3.2%,这表明同比增速未来将进一步放缓。

ECI 是美联储首选的劳动力成本指标,因为它控制了经济就业的构成变化,并且范围比其他指标更广。除了工资和薪金外,ECI 还包括福利成本;它还反映了公共部门工人和私营部门工人的薪酬变化。因此,在第三季度平均每小时工资增长加强至 4.0% 的年率后,最新的 ECI 数据可能会增强政策制定者的信心,即工资不会再次加速上涨。其他指标也表明劳动力成本持续下滑,包括亚特兰大联储的工资增长追踪指数和提高薪酬的小企业比例,这两项数据都在上个季度下滑至 2021 年以来的最低水平。

在 ECI 中,上个季度普遍降温。私营部门工人的薪酬增长了 0.7%,这是自 2021 年春季以来最小的季度增幅,其中工资和薪金增长略有放缓,福利增长明显下降。过去一年,一系列新的工会合同推动了工会工人的薪酬增长速度快于非工会工人,后者能够更快地从疫情过后异常紧张的就业市场中获益。虽然罢工活动相对于过去十年仍然很高,但有一些上行压力正在减弱的迹象,工会工人的薪酬增长在第三季度也比去年同期有所放缓。公共部门工人的劳动力成本在本周期落后于私营部门,工资和福利部分在本季度也有所缓和。

展望未来,我们预计薪酬成本将进一步有所下降。正如 9 月份的 JOLTS 报告所示,对工人的需求减弱和留任率提高,正在减少为吸引和留住工人而大幅加薪的需要。然而,薪酬增长速度可能仍将轻松高于上一周期的水平,因为劳动力增长放缓使就业市场不会大幅放松,而生产率提高使企业能够维持更高的薪酬增长。我们预计,明年就业成本增长将放缓至 3.50%-3.75% 左右,这将有助于推动通胀进一步回到美联储的目标水平,并支持工人的实际薪酬增长。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。