中国 9 月份信贷活动超出预期 - 荷兰国际集团

信贷增长仍处于同比收缩状态,但近期的降息和其他刺激措施应会在未来几个月内促进经济复苏。

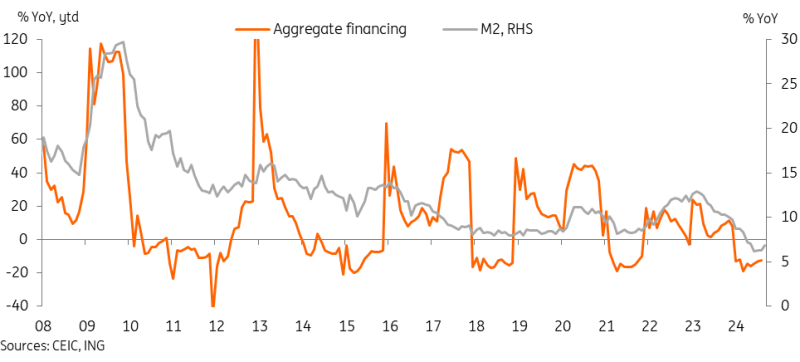

9 月份信贷数据超出预期

今年大部分时间,中国的信贷数据都非常疲软,我们将其归因于两个因素。首先,私营部门投资不足抑制了对非金融企业的贷款,而房地产市场低迷导致新增抵押贷款减少,以及消费贷款资助的大额购买减少,导致家庭借贷需求下降。其次,尽管中国的名义利率相对较低,但实际利率对于当前的经济状况来说仍然过高。

现在还为时过早,还有很大的进步空间,但人们希望中国人民银行 (PBoC) 的货币政策宽松至少开始解决信贷需求疲软的后半部分。

9 月份,总融资额增长了 37604 亿元人民币,好于市场预期。第三季度,社会融资规模同比下降-3.0%。这是今年以来所有季度中收缩幅度最小的一个季度;第一季度和第二季度社会融资规模同比增长水平分别为-12.0%和-24.4%。今年迄今,社会融资规模同比下降-12.6%,这当然仍然是一个相当大的下降,但标志着连续三个月收缩幅度较小。

9月份新增人民币贷款增加19730亿元,当月同比下降-22.2%。今年迄今,新增人民币贷款同比下降-21.2%。在今年前五个月,人民币贷款的收缩速度与社会融资大致相同,但我们看到,在过去几个月,人民币贷款收缩幅度更大,尽管这仍然严重偏离了7月份新增人民币贷款的收缩。在此期间,信托贷款和委托贷款的同比表现相对较好。

9 月份 M2 增速也超出市场预期,同比从 8 月份的 6.3% 上升至 6.8%。在过去几个月持平于历史低点之后,这一上升标志着货币供应量增长创下四个月新高,尽管这仍远低于历史水平。

由于信贷增长仍在收缩,现在宣布好转还为时过早,但随着最近和即将推出的刺激政策,再加上过去几个月的数据,有一些令人鼓舞的迹象表明信贷下滑的最糟糕时期可能已经过去。至少,2025 年的信贷增长应该看起来更健康。再加上银行资本重组计划和扩大再贷款计划,旨在促进银行向国有企业贷款用于房地产收购,这对中国银行来说是一个好消息,因为这些银行一直面临着净息差收窄带来的显著挑战。

9 月份总融资和 M2 增长均超出市场预期

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。