限制性货币政策减少的影响 - 富国银行

- 我们8月份的最新预测显示,自2020年年中以来的经济扩张将继续下去。尽管如此,7月就业增长乏力,加上其他就业市场指标持续走弱,意味着收入增长放缓,最终将打压消费者支出。

- 鉴于这些不利的发展,我们现在预计联邦公开市场委员会将在9月18日的会议上降息50个基点,并在11月7日再次降息50个基点。我们预计委员会将在明年年中之前将联邦基金利率目标区间下调至3.25%-3.50%。

- 我们已经调整了对消费者的预测,现在预计实际个人消费支出将在今年年底和明年年初大幅放缓,然后在明年下半年出现反弹,届时货币政策的限制将会减少。

- 另一个有望最终从低利率中受益的领域是房地产,我们对住宅市场的预测恰逢近期抵押贷款利率下降,并预期明年利率将进一步走软。

- 我们现在预计,未来12个月非农就业人数平均每月增长11.6万人,而过去12个月为20.9万人。在限制性货币政策减少和劳动力增长放缓有助于扭转当前的上升趋势之前,第四季度失业率可能会小幅升至4.5%。

- 在过去的一个月里,我们没有对通胀前景做出重大调整。核心个人消费支出价格指数在2024年第四季度仍将同比增长2.6%。

今年年初,美国经济软着陆对美联储(Federal Reserve)来说似乎是一项艰巨的任务。彭博社今年年初对45家经济商店的调查显示,经济衰退的可能性为50%。同一项调查的最新版本在7月份显示,这一几率仅为30%。直到最近,金融市场似乎已经从“软着陆”转向“根本不着陆”。然后,7月份的就业报告震撼了雪花玻璃球,并重新设定了对今年剩余时间乃至未来的预期。一份报告有意地扰乱金融市场、重塑经济预期,这是一种不同寻常的情况。我们将探讨哪些变化了,哪些没有变化,以及在这个货币政策的关键时刻需要注意什么。

酝酿已久的就业市场问题终于爆发了

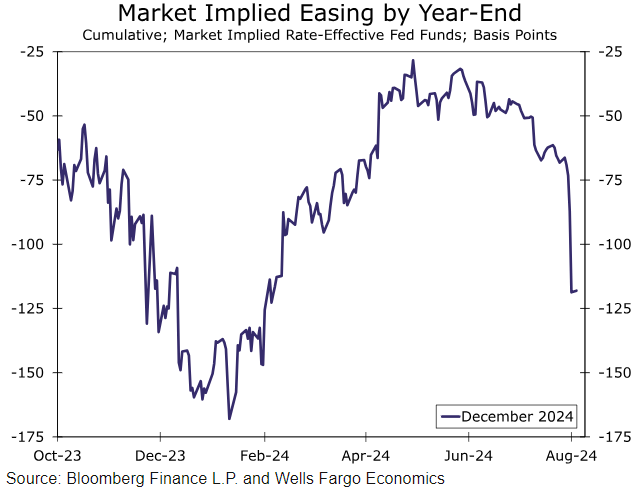

从企业利润到消费者健康状况,金融市场从经济数据中寻找线索是正常的,但2024年的特点是对通胀数据的迷恋,仿佛这是观察美联储政策的唯一镜头。今年年初,由于劳动力市场吃紧,通货膨胀率呈下降趋势,金融市场参与者押注年底前将大幅降息(图1)。但这些希望被今年头几个月的通胀数据击得粉碎,这些数据太热了,难以处理,最近价格增长出现了更有序的放缓。在随后的几个月里,每一份经济数据都被挖掘出来寻找通胀的线索,而很少考虑经济健康状况其他方面的数据。在今年初失业率连续几个月低于4%的情况下,这种对美联储双重使命中“低而稳定的价格”的关注是合理的,甚至是安全的。

我们记录了劳动力市场的恶化,这在全年月度就业报告以外的指标中很明显。但当月度就业数据持续高于预期时,有关职位空缺减少、辞职率下降以及认为就业机会充足的消费者比例下降等现象往往会被低估。可以说,在7月份令人失望的就业报告和全球金融市场的地震反应之后,每个人都意识到美国就业市场放缓的风险,美联储使命的“最大就业”方面重新成为焦点。

在利率大幅下调的预期下,为什么短期个人消费支出会得到提振?

尽管我们下调了对联邦基金利率的预测,并承认过去一个月经济衰退的风险有所增加,但在我们的预测中,实际GDP年平均增长率目前高于7月份更新时的预测。这是因为,尽管我们下调了反映劳动力市场恶化的近期增长预测,但由于政策更加宽松,明年下半年经济增长预测将被上调部分抵消。

虽然有些违背直觉,但不可否认的事实是,相对于预期,最近的消费者支出数据走强,尽管就业市场指标走弱。实际个人消费支出出人意料地上升,第二季度的年化增长率为2.3%,原因是耐用品购买大幅增加,服务支出稳定。最近的支出势头和7月份不错的汽车销售表明,第三季度的支出将稳健。因此,我们向上修正了我们的估计,现在预计实际个人消费支出将连续第二个季度超过2%。

然而,在表面之下,我们预计消费者将在年底逐渐失去动力,这反映在2024年第四季度和2025年第一季度实际支出增长率较弱。我们长期以来一直强调,家庭支出越来越依赖于收入的持续增长,而收入的持续增长现在正在失去动力。由于我们预计劳动力市场将在今年剩余时间内更加明显地放缓,我们预计实际可支配收入增长将进一步放缓。

虽然消费支出增长将放缓,但我们仍预计,由于几个关键原因,消费支出将保持正增长。首先,除非劳动力市场受到冲击或出现与大规模裁员相一致的实质性疲软,否则消费行为不太可能发生剧烈变化。其次,即使低收入和年轻的消费群体变得更加脆弱,高收入家庭仍在继续消费,并占美国可自由支配支出的大部分。一半的消费还与非自由支配类别有关,这些类别受购买力下降的影响较小。仅医疗保健和住房服务就占总支出的三分之一。即使在最糟糕的时期,这些类别也稳定地抵消了可自由支配成分的回调。最后,我们现在预计美联储将推出更激进的宽松周期,这应该会在一定程度上缓解消费者借贷成本,并转化为从信用卡到新抵押贷款等各种利率的降低,这将刺激明年的支出。

美联储更激进的宽松政策也将为资本支出和住宅投资提供支撑,尽管存在滞后性和一些短期警告。在资本支出方面,围绕美联储宽松程度和时机的不确定性增加,以及2024年美国总统大选的结果,都在抑制投资。因此,我们预计投资计划在好转之前会变得更糟,我们已经下调了近期BFI预测(2024年第四季度至2025年第二季度),但上调了2025年第二季度的数据,这都是相当中性的调整。

更宽松的政策可能会最快地体现在抵押贷款利率上,近几周抵押贷款利率已经趋于下降,自今年2月以来首次跌破7%,并在预期利率下降的情况下短暂触及去年年中以来从未见过的低点。尽管在就业市场疲软和库存仍然有限的情况下,短期内可能会出现一些反弹,但美联储的宽松政策应该会对抵押贷款利率施加进一步的下行压力,从而推动买家需求、建筑商信心和住宅投资的改善。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。