Circle:短期波动非关键,长期增长路径值得关注

Circle困境:利润下行和多面竞争

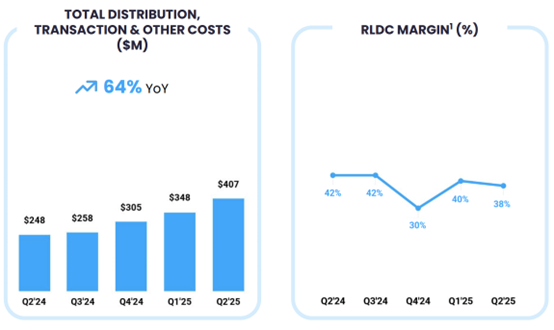

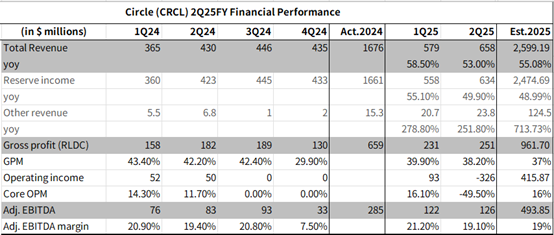

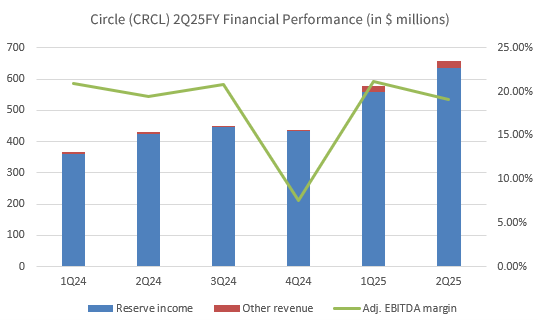

TradingKey - 管理层在电话会上分享了一些值得关注的指导指标,除了预计“USDC 流通量”的高速增长,还预测RLDC 利润率约为 37%。如果真的达到这一水平,这将标志着利润率较 2025 年第一季度的 40%(以及去年同期的 42%)有所下降。

USDC与Coinbase的分成成本一直是很大的一个开支,Coinbase将从其平台持有的USDC中分得收益。可能正是由于 Circle 610 亿美元流通的 USDC 中有更多部分存储在 Coinbase 而非其他平台上,而导致的Circle 的利润减少。但是双方协议到26年,短时间内高分成的情况不会改善。

Circle一直在开拓新的分发渠道。除了去年增加与Biance的合作外,USDC还部署在以太坊,还广泛涵盖Solana、Polygon、Avalanche、Algorand等多个区块链,增强流通场景和多样分销路径。同时还上线了企业及批发分销平台Circle Mint。

尽管Circle努力做大“增长蛋糕”,其面临的市场竞争压力不断增强。

如果Tether解决合规问题,其利润空间可能会优于Circle。目前,Tether的分销和流通充分依赖波场(TRON)网络和以太坊等链上的生态,Tether通过与TRON等生态紧密结合,利用链上激励和手续费补贴减少了中间分销成本,同时通过做市商与机构合作完成大规模流通,分销渠道高效且成本低廉。

Circle以“合规”为标签,积极拥抱全球监管法律,在分销和运营上高度合规,因此利润兑现周期较长,分成和渠道投入较多,面临更多合规成本压力;而Tether依赖于更传统且成本较低的做市商合作和链上生态,分销模式轻资产化。

若Tether实现全面合规,可能直接与金融机构合作,在更多传统金融渠道直接发行和分发USDT,减少对第三方分销的依赖,从而进一步提升运营效率和利润率。

在可预见范围内,若无法通过支付等业务渠道拉动非利息收入增长,Circle在商业模式成熟度和盈利弹性方面将持续承压。

估值观察

值得关注的是,Circle在发布财报后数小时内即宣布进行新股发行,总规模为1000万股,其中近80%来自现有股东。

尽管通过发行筹集资本用于扩张在战略层面并无问题,但此次股份出售的结构显示大比例由股东出售,引发了市场对潜在“套现”行为的合理猜测,并对公司长期资本稳定性形成一定扰动。这一现象在短期内可能对市场情绪构成压力。

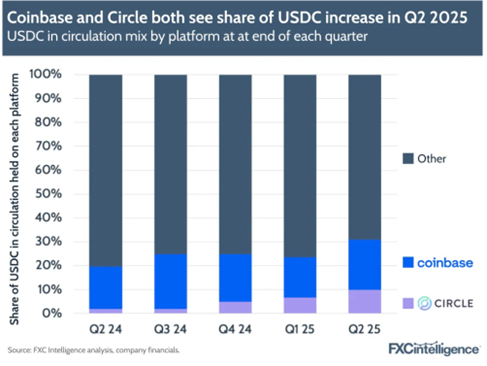

从增长预期来看,公司此前提出的2025全年USDC流通量目标为约40%的年增长率,但结合目前趋势来看,该目标实现难度显著上升。从当前的市场和业务表现评估,全年USDC增速略高于30%可能更为现实。虽然Q2中Circle自营USDC的持仓环比增长了4个百分点,但Coinbase平台上USDC托管金额也小幅上涨,意味着分销结构的调整幅度仍然有限。

另一方面,美联储在9月降息的概率持续上升,这对Circle的利息收入构成实质性影响。根据公司资产结构估算,若实现25bps–50bps的降息,其年度利息收入将面临约3亿美元的下行压力。

在此背景下,预计2025年Circle全年的总收入可能不足26亿美元,其中其他收入将约在1.25亿美元左右,符合公司此前提供的官方指引。此外,考虑到此前已持续强调的分销成本压力,以及Coinbase收入分成协议将在2027年前持续生效,公司在收入增长放缓与成本结构固化的双重压制下,利润端弹性受限。

公司披露的RLDC预计仍保持在37%左右水平,据此测算调整后EBITDA约为4.94亿美元。由于USDC产品本身结构具备高现金转化率,公司超过80%的利润预计将转化为自由现金流。但在当前增长放缓、息差下行和高分销成本尚未优化的格局下,相对评估空间被压缩。

基于当前经营预测和现金流假设,我们认为Circle在2025财年期间的合理估值或处于70–80美元/股区间,较当前价格仍存在一定调整空间。

风险

儘管Circle具備「合規先行者」的策略定位,但在利率週期由上轉下的背景下,其絕對的核心收入將繼續走低。以目前約600億美元的USDC流通規模計算,政策利率未降低100bp,降息將導致Circle儲備資產年化利息收入減少約6億美元。

加上目前Circle未對USDC散戶用戶提供任何形式的收益補償,市場開始關注其中長期客戶留存能力和產品吸引力。比較來看,PayPal為PYUSD用戶提供3.7%的年化收益回報,並透過「日計息、月付息」的模式鼓勵持幣與支付活躍度,穩步推動其穩定幣產品從單一儲值型向功能複合型演進。如果考慮這些成本,Circle的利潤可能下降更明顯。

在穩定幣監管框架日益清晰的當下,Circle曾經的「合規紅利」優勢也正逐步從絕對優勢向「先發優勢」演變。目前Tether正加速佈局合規流程,力求重返美國主流穩定幣交易體系;傳統金融機構則持續推動自有穩定幣牌照與流通系統。在這種背景下,留給Circle完善護城河的窗口期正在收窄。

结论

从中长期维度来看,稳定币市场具备明确的成长空间。立法落地后,跨境支付、清结算、数字资产业务等多个场景有望全面释放。Circle也持续在核心基础设施层面发力:跨境支付的基础建设搭建,分销渠道的拓展,新收入引擎逐渐成熟。这其中任何一个突破,都将成为Circle从“利息驱动”向“平台型公司”转型的战略支点。

但短期来看,尚未形成明显的非利息收入支撑点,同时分销结构尚未实现优化的情况下,利润端持续承压。叠加利率下行预期及监管预期扰动,市场对其估值模型与收入结构的穿透性分析正在迅速修正,在缺乏实质性突破的当前阶段,股价表现存在较高的不确定性与情绪波动。

因此,短期股价或将面临波动性挑战。持有股票等待中长期结果,可能是当下比较合适的策略。

Circle财报洞察:其长期增长路径是什么?

TradingKey - Circle最新财报表面看起来不错,但实际上可能并没有那么乐观。2025年第二季度财报整体优于市场预期,公司总收入达到6.58亿美元,同比增长53%,绩后估计大涨7%一度达到159美元。但是投资者可能深入了解后一下发现circle的梦想与现实还有差距。

USDC的流通量是最重要的指标之一。截至第二季度末(6月30日),USDC流通量增至613亿美元,第三季度截至8月10日流通量达到652亿美元,QTD环比增长约为6%。根据管理层目标,USDC全年复合增长率的指引为40%。这意味着在下半年,为实现年度目标,每个季度的增长率需提升至约11.6%。

Circle于2025年6月上市,此事件被视为稳定币行业的催化剂之一,增强了广泛市场对该赛道、特别是USDC的中长期关注。然而,此阶段仅有6%的季度增长意味着,若无支付业务的重大突破,下半年实现近2倍的增长率仍充满挑战。

当然,为扩大市场覆盖Circle一直在努力。其已于2024年正式在法国以受监管电子货币机构的身份发行了EURC欧元稳定币。根据CoinMarketCap数据,EURC目前是全球市值最大的欧元支持型稳定币,市值达2.25亿美元,同比增长近3倍。

CoinMarketCap,EURC 市值,数据截至2025年8月20日。

不过当前的市场环境尚未出现广泛的稳定币应用场景落地,因此短期增速放缓可能并非关键,反而需更加关注Circle能否借助跨境及机构支付场景落地扩大市场份额,从而撬动更具持续性的长期增长。

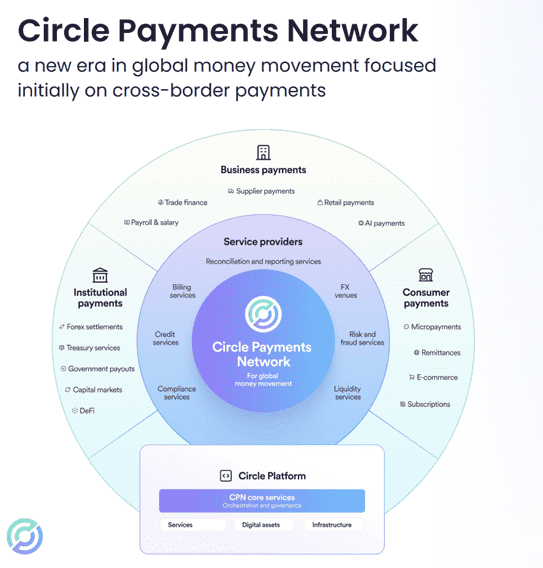

增量逻辑:跨境支付网络与底层区块链布局逐步落地

本季度公司在构建自身支付和基础设施生态方面有所突破。

2025年5月,即本季度中期,Circle正式推出基于稳定币的跨境支付网络——Circle Payments Network(CPN)。目前,CPN已吸纳四家活跃合作伙伴:RedotPay、Conduit、Tazapay与Alfred,此外还有超过100家合作伙伴正在接洽或筹备中。现阶段CPN主要面向四条支付走廊——香港、巴西、墨西哥与尼日利亚,但随着渠道拓展,Circle预计该网络将在2025年下半年显著提速。

除了帮助支付场景落地,CPN已带来初步但成型的其他增量收入来源,包括交易手续费、网络接入费用及外汇兑换差价等。

同时,公司宣布推出专为机构金融场景定制的开放型Layer-1区块链平台Arc。与传统依附于以太坊等主链的Layer-2方案不同,Arc为独立建立的平台,可提供更高的主控性和安全性,具备亚秒级结算能力。Allaire 补充称,截至目前,尚未有能 “满足主要金融公司和企业最严峻需求所需的” 区块链基础设施,而 Arc 将专为此而设计。

Arc 将 USDC 设为原生Gas代币,还将支持其他本地稳定币。在支付场景落地的同时,其Gas费用也将成为非储备类收入的重要来源,有望从技术和商业双方面补充Circle收入结构。

非储备收入增长明显,仍处早期但方向明确

值得一提的是,公司本季度非利息收入(包括链上奖励、CCTP跨链转账费用、赎回手续费、USYC相关收入等)表现还不错,达到2400万美元,显著高于市场预期的1700万美元。

管理层进一步上调了2025财年全年“其他收入”的官方指引区间至7500万美元至8500万美元,优于此前机构预期的7000万美元水平。Circle的非储备收入目前规模较小,但支撑了其区块链基础设施和支付网络的持续建设,具备高毛利潜力,是公司未来实现从利息收入向平台收入转型的重要支点。但是很显然,还需要比较长的一段时间。

Circle财报前,投资者需要重点关注哪些核心信息?

TradingKey - 自今年6月初上市以来,Circle一直是二级市场关注的焦点。公司计划于8月12日正式公布2025财年第二季度(2025 Q2)财报,投资者普遍关注其业绩表现能否延续第一季度的增长势头。

Circle商业模式解析:稳定币背后的“利差生意”

Circle的核心业务逻辑相对简单。用户如需兑换USDC(Circle发行的美元稳定币),会以1:1的比例使用美元换取USDC(俗称“铸造”过程)。Circle将收到的美元存入托管的储备账户,并主要投资于短期美国国债等低风险资产。这些储备资产所产生的利息,构成了Circle的主要营收来源。

当用户将USDC兑换回美元(即“赎回”)时,Circle会将等值的真实美元提现至用户银行卡。通过这一闭环系统,Circle得以围绕USDC构建稳定的资金池并从中获利。

Q1业绩回顾:营收增长强劲但成本压力上升

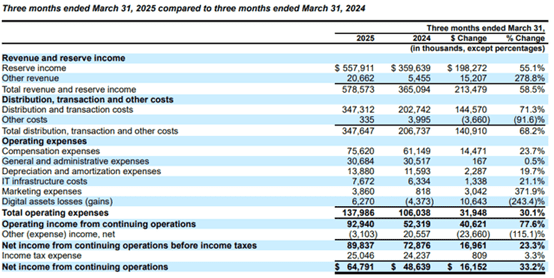

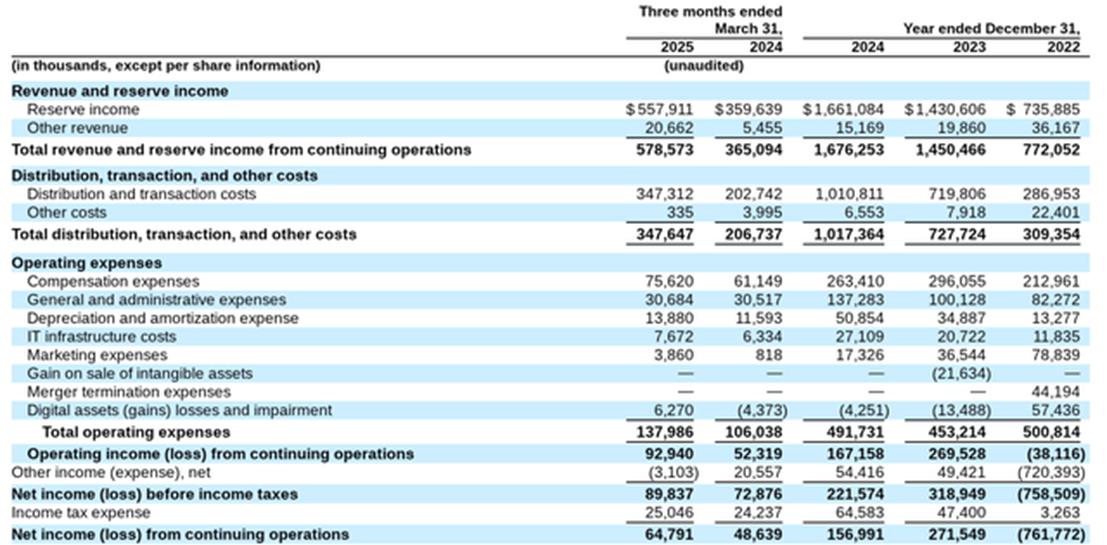

在已披露的2025财年第一季度财报中,Circle表现出色:该公司的储备收入同比飙升55%,稳健增长主要得益于USDC发行量增加和储备资产的利息收入。

然而,亮眼的营收表现背后,公司的成本也在提升。Q1期间,Circle整体成本同比增长73%,增长幅度超过营收。其主因之一是分销成本显著增加,尤其是向Coinbase支付的合作费用。

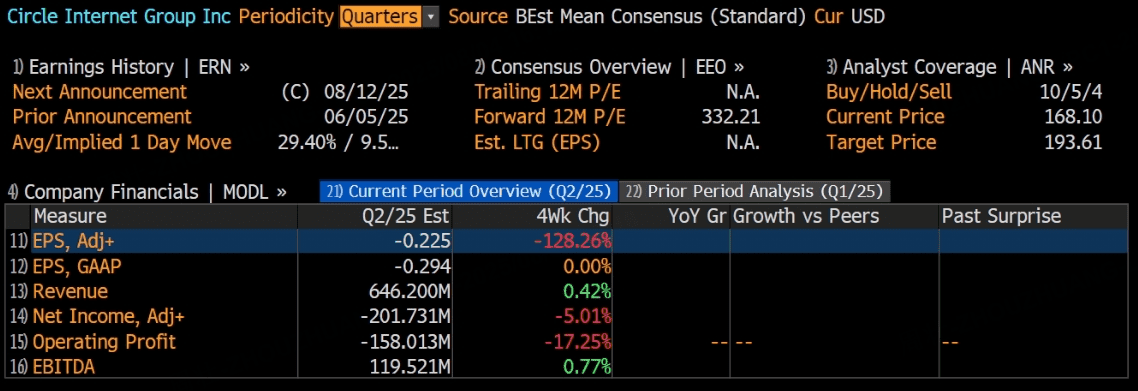

同时,《天才法案》等监管友好政策的推出为USDC在更广泛场景中的启用提供制度确定性,推动更多机构用户对其稳定币解决方案的接纳。因此,市场普遍预期,Circle将在Q2报告季中延续同比高增速——预计收入同比增长或将继续维持在55%左右。然而,考虑到第一季度的高基数影响,环比增长可能趋于温和,平均预期约为10%至15%,彭博一致预测本季总营收接近6.46亿美元。

此外。2024年公司推出锚定欧元的新稳定币EURC,目前推出初期市场反响积极,未来被期望为公司业务增长提供地理上的新驱动点。更值得关注的是,Circle正在构建一个面向全球的链上结算基础设施——Circle Payments Network(CPN)。该网络旨在通过USDC、EURC等受监管稳定币实现跨境支付的实时结算,提高资金流转效率,减少传统金融系统中的中间环节与摩擦成本。尽管CPN目前尚处于早期阶段,收入贡献体量有限,但该项技术路线未来若实现规模化部署,将不仅成为公司新的业务支柱,也可能重塑其现有分销结构,提升整体运营效率。

财务表现呈现「增收不增利」

在高增长之下,Circle仍面临不容忽视的成本压力。2025财年第一季度,公司总成本同比增长73%,超过营收增幅,导致利润空间被明显压缩。

其中最大一项成本来自其与Coinbase的收入分成。Circle与Coinbase的分成模式是:Coinbase获得其平台上持有的USDC利息收入的100%,以及平台外其余USDC储备利息收入的50%。由于大约20%的USDC存放在Coinbase上。根据摩根大通的报告,在2025年第一季度,Coinbase从Circle的USDC合作中获得了约3亿美元的收入,超过Circle同期的净收入(约2.3亿美元)。

这也从侧面说明了Circle在用户流量入口上的被动格局,过度依赖单一分销渠道不仅压缩利润,也对其议价能力与生态结构带来挑战。

为逐步打破对单一渠道的依赖,Circle一方面积极拓展新的分销伙伴关系,例如2024年Circle向Binance支付了一次性6,000万美元费用以及按月支付SOFR利率的费用,以获得15亿美元的USDC流动性支持。此外,Circle也在通过区块链网络、支付钱包等整合新的分销渠道,但目前新合作伙伴的收入贡献尚未显著替代Coinbase。

可以合理预计,Circle Q2的分销成本预计仍将随业务扩展及合作伙伴推广而有增长压力,但不会出现大幅暴涨。

对未来CPN贡献收入和效率改善的期待,间接被看作是一种成本压力分摊的“希望点”, CPN的推广和成功能够分担或替代当前高额的分销费用支出,减轻Circle对单一渠道的依赖。

盈利可能仍然需要时间

盈利性方面,Circle依然处于盈亏临界。尽管2025年Q1实现了逾2.3亿美元的毛利润,但因成本侵蚀,其每股收益(EPS)为0.00美元。这意味着公司尚未形成稳定盈利能力。

分析师对Q2每股利润的预测分歧较大,部分预期显示公司会持续小幅亏损,处于每股-0.08美元至-1.29美元之间;也有少数分析认为公司有望实现盈亏平衡甚至小幅盈利,预计每股盈利可达到0.20美元。目前来看,公司实现全面盈利仍需在未来几个财季内对分销费用进行有效控制,或将CPN网络商用化以优化收入结构。

盈利前是买入的机会吗?

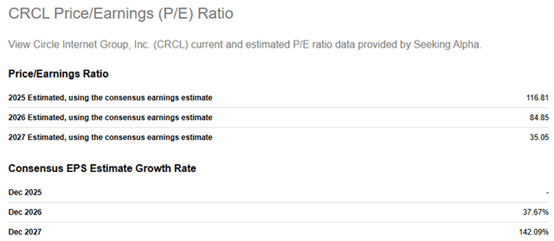

最後,我們來聊聊投資角度。117 的近期预期市盈率(PE)对CRCL(Circle)这类年轻公司来说是正常的,尤其是在公司营收持续高速增长、稳定币在支付生态中角色提升的背景下。根据Seeking Alpha的共识预测,Circle在2026财年的每股收益有望同比增长38%,而到了2027年,其盈利增速可能达到近150%。若盈利目标如期兑现,公司市盈率有望在2027年回落至35倍左右,使估值水位趋于合理,有效提升投资安全边际。

换言之,在目前盈利能力尚未完全释放的阶段,市场已经在为其未来价值定价。一旦通过控制成本、优化渠道以及拓展收入模型等途径改善利润结构,当前股价将有可能出现重估空间。

Circle冲高后回调,是逢低买入还是该卖出避险?

TradingKey - 在成功IPO后,Circle(USDC发行方)股价开盘后一度飙升至发行价的八倍,引发市场广泛关注。然而,过去两周该股进入明显回调,目前价格在150美元徘徊。

市场狂热已有所降温,大众不禁开始思考:当前的Circle,是该卖出避险,还是逢低买入的优质标的?

稳定币的未来前景:支付体系进化的新方向

尽管很多人可能认为稳定币只是另一种与加密货币相关的产物,但事实并非如此。稳定币有望成为法定货币的重要演化形式。其六大特征——即时结算、去中介、近乎零费率、无法拒付、可编程、高透明性——让其具备成为下一代支付基础设施的潜力。

为什么市场选择了稳定币?真正理解稳定币潜力的关键,是回归用户视角。在实际使用中,用户并不关心是否使用“稳定币”,他们关心的始终是三件事:资金是否安全?到账是否迅速?成本是否最优?——正如 Higlobe 联合创始人 Farman-Farmaian 所言。

尤其是在跨境支付场景中,稳定币因与美元1:1挂钩,天然具备规避汇率波动、提升资金效率等优势。目前主流稳定币中,尽管USDT(Tether)市值最大,但从市场合规性与接受度而言,USDC 更具吸引力。USDC 以现金与短期美债为主要储备资产,在监管合规性、透明度及流动性方面优势更为明显。而USDT则因储备结构较为混合(含贷款、数字资产及贵金属等),过去曾因储备不透明遭受监管质疑。也就是说,USDC解决了跨境支付中的安全、迅速和成本的担忧。

随着全球跨境支付需求持续增长,若以USDC作为工具逐步落地,即便仅覆盖全球市场的一小部分,也有望撬动数万亿美元级别的交易规模。根据渣打银行与Zodia Markets的联合报告,预计到2035年,稳定币有望占据美国货币供应和全球外汇交易量的10%。目前,USDC约占稳定币市场份额的28%左右,若按照稳定增长,理论上Circle的营收有望达到Visa的水平——后者当前市值为约6000亿美元。

当前,市场对于稳定币的需求主要来自与新兴市场。位于这些地区的人群不止想把资金“便宜、快速地搬进来搬出去”,同时还难以获得国际可用支付工具的企业,甚至深陷本币波动泥潭。

最初,主要是那些加密原生支付公司的企业,帮助其终端业务更高效地在这些通道之间转移资金。如今,一个重大转变是,许多公司,尤其是大型跨国企业,开始涉足这一领域。他们希望了解如何使用稳定币,尤其是在非洲、拉丁美洲和亚洲等困难地区。

然而,新兴市场的需求并非唯一选择,一个场景的爆发会衍生出更多场景,需求层层外扩。

潜在风险:收入结构单一、利率及竞争风险渐显

尽管市场前景广阔,Circle 当前的商业模式也面临一定挑战。

首先,其核心收入来源是通过用户持有的USDC资产所形成的资金池投资美债等低风险资产,赚取利息收益;而这一部分收益并不会返还给USDC持有者。这种“无息融资”模式本质依赖于利率水平,因此高度受美债收益率影响。随着市场普遍预期美联储即将开启降息周期,Circle的利差收益空间可能受到压缩。

同时,稳定币市场竞争日益加剧,一些新兴稳定币项目已开始尝试向持币用户支付利率,直接给用户让利。这种做法进一步挑战了Circle以“零收益”吸纳资金的模式,可能导致其市场份额被蚕食。

此外,为拓展收益来源,Circle于近期开始探索非美元锚定的稳定币,例如推出了与欧元挂钩的EURC。

在收入分配结构上也存在一定风险。Circle与Coinbase是USDC的联合创始人,依据早期协议,Circle负责稳定币的发行与资产管理,而Coinbase则负责推广、技术支持及分销渠道搭建。目前,Circle约60%的收入需支付给Coinbase,作为渠道费用,对利润构成极大压力。

更关键的是,协议中还规定:若Circle无法履行部分义务、或因监管因素失去部分权利,Coinbase可接管USDC的发行权,成为直接发行人。这意味着Circle的主导地位未来并非完全稳固。

为降低收入依赖,Circle正在重新评估双方分成协议,并尝试自建分发渠道。重新谈判仍面临难度,而能否成功建立独立而稳定的渠道网络,则需视其执行能力与市场接受度而定。

总结:进攻与风险并存,短期调整或带来中线机会

综合来看,Circle作为合规稳定币赛道的头部玩家,其长期逻辑仍具亮点。稳定币技术及应用具备改造跨境支付、重塑国际结算体系的潜力,USDC凭借可靠储备与监管优势,在机构端或将持续扩大影响力。

但短期来看,公司营收高度依赖美债利差与Coinbase分成机制,加之新兴竞争者崛起、降息周期将至,不确定性逐步上升。

市场情绪不再高涨,这可能是一种“去泡沫化”的修正,但也是审视其基本面、战略执行力是否匹配高估值的重要契机。长期看,Circle能否成为“区块链世界的Visa”,仍需时间验证。