还记得通货膨胀吗?7月CPI前瞻 - 富国银行

总结

7月份的CPI报告可能会进一步证明,尽管通胀尚未完全回到美联储的目标水平,但它正在趋于平静。我们预计7月份整体CPI将上涨0.2%,这将使同比利率稳定在3.0%以上的三年低点。随着一些更不稳定的“超级核心”成分的反弹,7月份的核心CPI似乎也将上涨0.2%。然而,我们预计今年前五个月住房通胀的回落将持续下去,核心商品价格将继续直接下跌。如果实现,核心CPI的12个月变化将降至3.2%的新周期低点。

展望7月份以后,我们预计通胀将继续回落。劳动力成本对美联储2%的通胀目标不再是一个有意义的威胁,因为劳动力的增长与劳动力需求的下降同时发生。与此同时,消费需求疲软对价格增长的下行压力正在加大,并推动可自由支配物品的通胀回到2019年的水平。尽管核心个人消费支出(PCE)的同比通胀率可能会在今年年底前保持在当前水平附近,但年化通胀率似乎将回落至符合FOMC目标的水平。在劳动力市场日益令人担忧的情况下,我们预计美联储将认为通胀足够接近其目标,并在下次会议上开始降息周期。

7月CPI有望再次温和上涨

就业市场的疲软可能最终夺走了人们对通胀的关注,但FOMC对日益黯淡的就业前景的反应程度,在一定程度上取决于价格数据从现在开始的表现。过去两个月的通胀数据显示,在第一季度的脱轨之后,价格增长的下行趋势又回到了正轨。7月份的CPI报告可能会进一步证明,尽管通胀尚未回到美联储的目标水平,但它正在趋于平静。

我们估计7月份整体CPI上涨0.2%,这将使12个月的变化稳定在3.0%的三年多低点。尽管当月汽油价格涨幅略高于1%,但由于投入价格更为稳定,促销活动增加,食品杂货价格可能变化不大。

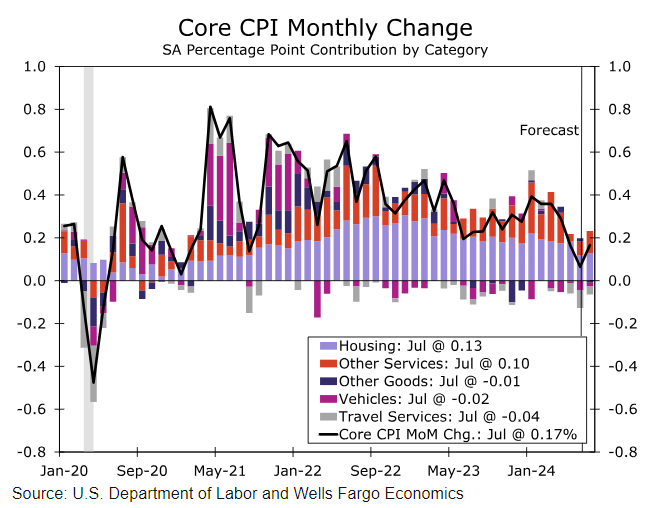

不包括食品和能源,我们也预计将温和增长0.2%,即使这与6月份相比略有上升(图1)。如果实现,核心通胀率同比将小幅下降至3.2%,三个月的年化通胀率为1.6%,表明未来12个月的变化将进一步放缓。7月份商品价格可能会再下降0.1%。不过,有初步迹象显示,除汽车以外,商品的通缩势头正在减弱,“其他”核心商品的同比增速开始转高。

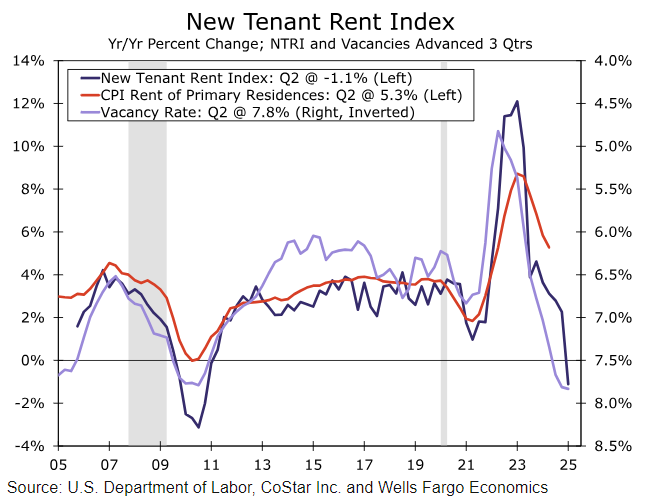

由于核心商品通胀已经低于大流行前的水平,服务业需要更多的实质性降温,才能继续压低核心通胀。相对于6月份,7月份核心服务价格的涨幅似乎更快,但我们预计的0.25%的涨幅仍明显低于今年前六个月0.40%的平均月度涨幅。我们预计,7月份的月度增长将受到“超级核心”的推动,此前6月份波动较大的旅游服务类别出现大幅下滑,而医疗保健服务的涨幅低于趋势水平。然而,根据劳工统计局的新租户租金指数和私营部门空置率(图2),6月份主要住房的下降似乎是可持续的。我们预计7月份将再增长0.3%,到今年年底,主要住房每月将增长0.25%-0.30%。

季节性因素似乎也有助于控制7月份的核心CPI,尽管影响程度低于6月份。过去五年中,7月份的价格上涨几乎与整个日历年的价格平均变化一致,而在大流行之前的几年里,7月份的价格上涨往往低于平均水平。如果价格调整的日历年时间正回到大流行前的模式,通货膨胀的缓和趋势可能会被季节性因素“预期”更大的增长所夸大。虽然这种动态可能会使7月份的月度数据更加有利,但这种动态的逆转似乎将在9月份发生,并在一定程度上推高月度数据。

降低定价权以压低通胀

展望未来,通胀应该会在未来几个季度继续呈趋势消退,即使它仍然略高于美联储的目标(图3)。经济的供给侧可能不会像2022年或2023年那样迅速愈合,但早期改善的反通胀影响仍在影响消费者价格。商品和服务供应商都在经历雇佣成本的缓慢增长。单位劳动力成本低于2%,突显出劳动力市场状况不再对美联储的通胀目标构成威胁。虽然服务业通胀降温的速度慢于商品通胀,正如它起飞的速度慢于商品通胀一样,但它应该受益于实物投入成本增长更为缓慢,因为商品通胀目前低于大流行前的水平。

与此同时,需求疲软给价格增长带来的下行压力正在加大。消费者不再是大流行后复苏初期的价格接受者。来自美联储褐皮书的轶事证据强调了企业定价权的削弱;7月份报告中的全国总结指出,“几乎每个地区都提到零售商在打折商品,或者对价格敏感的消费者只购买必需品,降低质量,购买较少的商品,或者货比三家以获得最优惠的价格。”人们越来越不愿意花钱购买非必需品,这体现在价格上涨上。过去一年,与可自由支配商品和服务相关的通胀已回落至2019年的平均水平(图4)随着官方数据终于反映出过去两年租金增长放缓,非可自由支配的通胀应会进一步有所缓解。

在供给面改善和消费者对价格日益敏感的情况下,反通胀已变得更为广泛。与一年前的35%相比,58%的CPI类别的价格同比增长放缓至2%以下(图5),而CPI中位数的三个月年化增长率为3.2%,这是自2021年春季通货膨胀开始以来的最慢速度。在美联储偏爱的个人消费支出平减指数中,不断扩大的反通胀也很明显。尽管传统核心指数保持在2.6%不变,但6月份削减后的平均个人消费支出指数同比继续放缓。

我们预计未来几个月通胀率将缓慢下降。消费者价格指数的改善可能比个人消费支出平减指数更为明显,因为CPI对住房通胀和机动车保险的权重更大然而,尽管核心个人消费支出(PCE)的同比通胀率可能会在年底前保持在当前水平,但年化通胀率似乎将回落至与FOMC目标一致的水平(参见图3)。在劳动力市场日益令人担忧的情况下,我们预计美联储将认为通胀已经足够接近其目标,并在下次会议上开始降息周期。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。