7月联邦公开市场委员会管制期的亮点——降息即将出现 - 富国银行

总结

国会赋予美联储“充分就业”和“稳定物价”的双重使命。随着通胀率在2022年飙升至40年高点,近年来,FOMC主要关注其“价格稳定”使命。

然而,通货膨胀正显示出在持续的基础上向联邦公开市场委员会2%的目标靠拢的迹象,劳动力市场最近有所疲软。简而言之,在FOMC的反应函数中,这两个目标的隐含权重似乎正在回归平衡。

我们认为FOMC成员之间不存在在即将召开的会议上降息的共识。但我们认为,委员会将通过会后声明发出信号,表示可能最快在9月18日的下次会议上降息。具体来说,联邦公开市场委员会可能会表示,近几个月来,它看到了通胀方面更多的实质性改善。我们还预计声明将承认委员会现在也在关注劳动力市场风险,而不是仅仅关注通胀风险。

近几个月来,随着通货膨胀的消退,实际联邦基金利率已经悄悄走高。这种被动收紧货币政策是FOMC考虑在不久的将来放松政策的另一个原因。

我们认为,如果条件允许,11月5日的总统选举不会排除9月18日降息的可能性。历史记录显示,政治因素似乎并未进入联邦公开市场委员会的考量。

美联储双重使命的目标正趋于平衡

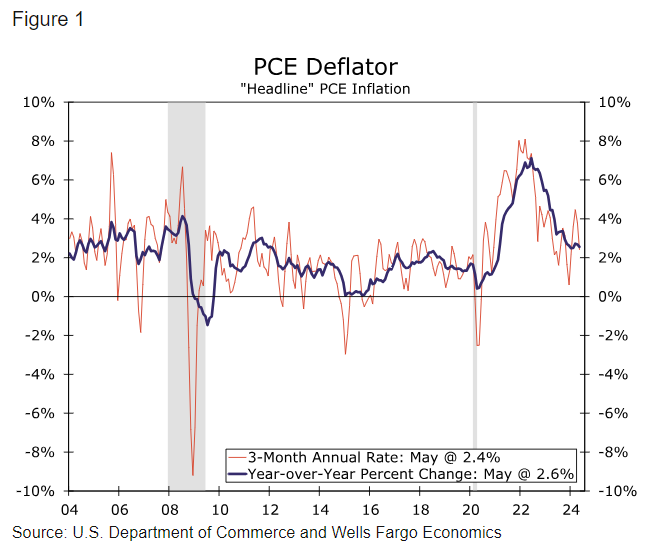

国会赋予美联储双重使命:“充分就业”和“稳定物价”。前者更像是一个理论概念,而不是一个精确的目标,但美联储官员选择将后者定义为个人消费支出(PCE)价格指数的年变化幅度为2%。在大流行之前,当个人消费支出通胀率一直保持在2%或以下时,联邦公开市场委员会(FOMC)在制定货币政策立场时似乎同样重视这两个目标。然而,个人消费支出通胀率在2022年同比飙升至约7%的40年高点,导致FOMC几乎完全关注其双重使命中的价格稳定部分(图1)。因此,FOMC在2022年3月至2023年7月期间将联邦基金利率目标区间上调了525个基点,这是自20世纪80年代初以来最快的货币紧缩步伐。

然而,由于最近的经济发展,联邦公开市场委员会反应函数中这两个目标的隐含权重似乎正在恢复平衡。首先,通胀势头正在放缓。从2月到5月,个人消费支出价格指数的年化增长率为2.4%,大大低于4月3.8%的年化增长率(图1)。如果我们对6月个人消费支出价格指数每月增长0.1%的预测是准确的(该数据将于7月26日发布),那么三个月的年化增长率将放缓至1.3%。从波动性较小的核心个人消费支出指数来看,通胀似乎也回到了美联储的目标附近。我们估计,截至6月份的三个月,核心个人消费支出指数的年化增长率为2.0%。在截至6月份的12个月期间,我们预计整体和核心个人消费支出通胀将分别上升2.5%和2.6%。尽管仍然高于联邦公开市场委员会2%的目标,但通胀已经回到了与近期历史更相符的速度。

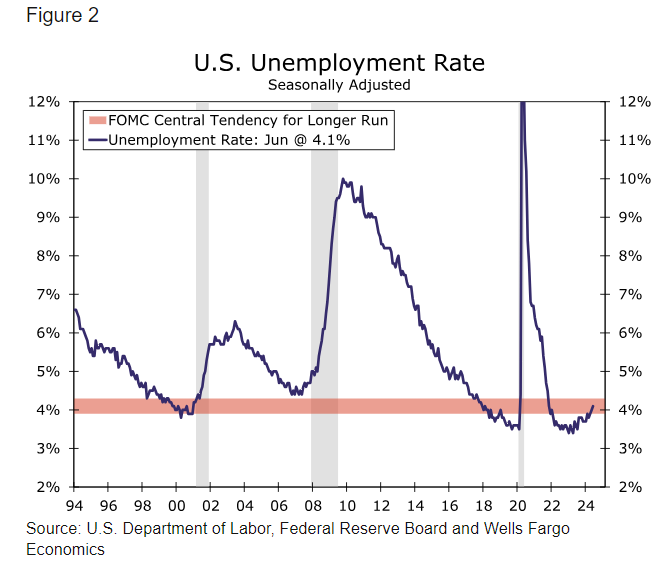

另一方面,一些指标显示劳动力市场正在走软。非农就业人数的增长从第一季度的平均每月26.7万人放缓至第二季度的17.7万人。失业率在2023年4月低至3.4%,现已上升至4.1%(图2)。持续申请失业保险的人数已升至2021年11月以来的最高水平,这表明失业人员需要更长的时间才能找到新工作。职位空缺率是衡量总职位空缺占就业人数和职位空缺的百分比的指标,在过去两年中已大幅下降,目前接近2019年底的水平。

会后声明发出信号:即将降息

随着通货膨胀率明显回升至2%,就业市场不再过热,降低联邦基金利率的可能性越来越大。我们预计,在7月31日即将召开的会议结束时,联邦公开市场委员会将把政策利率维持在5.25%-5.50%的当前区间。但我们预计,委员会最早将在9月18日的下次会议上发出降息信号。虽然本次会议不会发布最新的经济预测摘要(SEP),但我们预计委员会将通过修改会后声明发出降息信号。

具体来说,联邦公开市场委员会可能会表示,它在最近几个月看到了更多的实质性改善,而不是它在6月会议声明中指出的“温和”的进一步进展。例如,它可以说已经取得了“额外的”进一步进展,这将与委员会积累一些“更大的信心”,即通货膨胀率在持续的基础上回归2%是一致的。在这方面,旧金山联邦储备银行行长玛丽•戴利(Mary Daly)是今年联邦公开市场委员会(FOMC)的一名有投票权的成员,她最近表示,“信心正在增强,我们正在接近将通胀降至2%的可持续步伐,”尽管她接着指出,“在我们做出任何真正的决定之前,我们还有很多信息要获取。”

我们还预计该声明将加大劳动力市场的下行风险。委员会可能会注意到,其就业和通胀目标现在是平衡的,而不仅仅是“朝着更好的平衡迈进”。会后声明表明,一段时间以来,“委员会仍高度关注通胀风险。”我们认为声明很有可能会增加一个条款,表明委员会也在关注劳动力市场风险。鲍威尔主席本月早些时候在国会作证时传达了这一信息,其他FOMC参与者在会议间隙也表达了这一信息,包括沃勒和库格勒理事,以及地区联储主席戴利和巴金(里士满选民)。同样,对近期经济活动和劳动状况的描述适度下调也不会让我们感到意外。

近几个月来,货币政策一直在被动收紧,这是近期降息的另一个原因。也就是说,衡量政策立场的是实际联邦基金利率,而不是名义利率。我们通过从名义联邦基金利率中减去核心个人消费支出价格指数的同比变化来衡量实际联邦基金利率(图3)。根据该指标,实际联邦基金利率目前接近3%,为2007年以来的最高水平。包括联邦公开市场委员会成员在内的大多数观察人士认为,目前的货币政策立场是“限制性的”。芝加哥联邦储备银行(Federal Reserve Bank of Chicago)行长古尔斯比(Austan Goolsbee)在7月31日的联邦公开市场委员会会议上拥有投票权。他在最近的评论中表示,放松政策的必要性正变得更加合适。古尔斯比指出:“我们在通货膨胀率超过4%时设定了这个利率,而现在的通货膨胀率是2.5%。这意味着,自从我们保持这个利率以来,我们已经大幅收紧了货币政策。”在通胀有所回落的同时,保持名义联邦基金利率不变,导致了实际联邦基金利率的上升;也就是说,货币政策一直在被动收紧。

尽管我们认为联邦公开市场委员会极有可能在7月31日维持利率不变,但降息的可能性虽然很低,但也不是零。委员会中一些较为“鸽派”的成员(例如,有投票权的成员库克和库格勒州长,戴利和古尔斯比主席,以及无投票权的成员哈克主席(费城))可能会在会议上辩称,联邦公开市场委员会需要“走在曲线的前面”,在7月份降息,否则未来几个月劳动力市场状况将面临严重恶化的风险。尽管如此,我们怀疑在7月31日放松政策的问题上,目前委员会是否存在共识。fomc可能会在会后声明中暗示,政策放松即将进入考虑范围,从而阻止这些较为温和的投票成员可能出现的一两个反对意见。

“管制期”,即联邦公开市场委员会成员不发表公开评论的时期,目前正在进行中。因此,如果目前正在积极考虑即将于7月31日召开的FOMC会议上的宽松政策,那么政策制定者需要在未来几天发出信号,表明可能会在那次会议上降息。否则,市场参与者可能会感到惊讶,这是FOMC通常希望避免的情况,因为它认为,当公众清楚地了解美联储的意图时,政策会更有效。市场参与者可能会在7月31日得到“提示”,即美联储将积极考虑放宽政策,这是通过未来几天向一家主要媒体机构透露的消息,该消息据称是一位“美联储高级官员”透露的。我们怀疑这种可能性,但鉴于我们认为货币政策的一个重要拐点正在临近,我们强调这是一种风险。

11月5日的总统大选会阻止9月18日的降息吗?

如果像我们预期的那样,7月31日的会后声明表明宽松政策的时机正在临近,那么人们的注意力自然会转移到9月18日的下一次政策会议上。事实上,在撰写本文时,利率市场基本上已经完全消化了FOMC会议降息25个基点的预期。但随着11月5日总统大选的临近,FOMC会改变政策吗?

鲍威尔主席一再强调,联邦公开市场委员会不会允许政治因素影响委员会关于货币政策的决定。例如,鲍威尔在5月1日表示,联邦公开市场委员会(FOMC)成员“平和”地将政治考虑排除在他们的审议之外。他接着说:“如果你沿着这条路走下去,你会停在哪里?所以我们不在那条路上。我们正在为所有美国人民服务,并根据数据以及这些数据如何影响前景和风险平衡来做出决定。”此外,历史记录也支持鲍威尔的观点。以往总统选举前FOMC会议的逐字记录显示,通常不会讨论政治考虑。如果像我们预测的那样,通胀压力继续缓解,劳动力市场进一步疲软,那么我们认为联邦公开市场委员会将在9月18日的会议上将联邦基金利率的目标区间下调25个基点,并在12月18日再下调25个基点。欲进一步了解联邦公开市场委员会在选举年的政策决定历史记录,请参阅我们今年早些时候发布的特别报告,可以在这里找到。

相关文章

高市早苗赢得日本国会大选为什么带来了日本股指暴涨,日元为什么延续贬值态势?

TradingKey - 据报道,日本首相高市早苗领导的执政联盟在周日(2月8日)举行的国会选举中已经稳赢单一政党多数席位。受消息影响,日元小幅走软,日经指数史上首次站上57000点。日本东证指数涨幅扩大至3%。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。