每周外汇图册:美国总统辩论是市场最大的未知数

要点

-

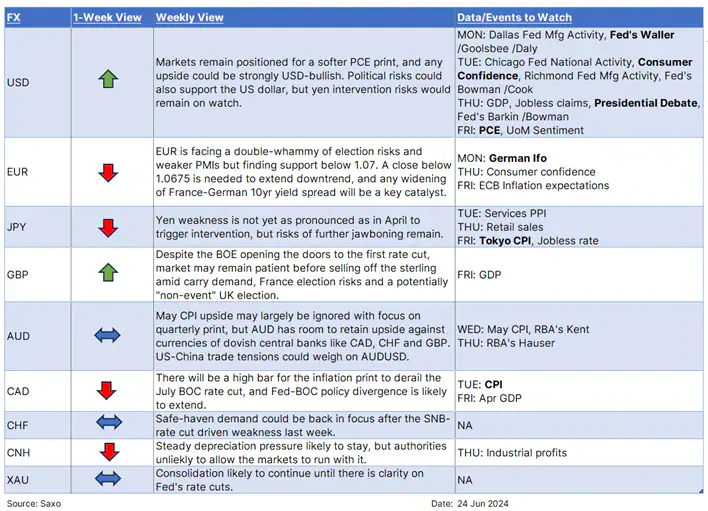

美元:政治焦点可能带来避险买盘,首场美国总统辩论即将举行。

-

欧元:法国大选的不安情绪和低迷的采购经理人指数(PMI)增加欧元压力。

-

日元:干预威胁加剧,但疲软可能首先延续。

-

英镑:有保持坚挺的空间。

-

澳元:CPI 可能有助于扩大交叉盘的涨幅。

美国大选风险可能上升

本周市场最大的未知因素将是政治而非经济更新。一段时间以来,市场对法国大选忧心忡忡,而对 7 月 4 日的英国大选则沾沾自满。

本周,所有目光都将聚焦定于美国东部时间 6 月 27 日晚 9 点举行的首场美国总统辩论,预计这场辩论将为未来的竞选活动定下基调。总统乔-拜登和前总统唐纳德-特朗普将在电视演播室会面。这场辩论的设置很特别,似乎对拜登有利,因为没有党派观众,候选人在不发言时麦克风将被静音,以防止被打断。

不过,这场辩论完全由商业电视网举办,不受总统辩论委员会(CPD)的监督,而CPD 是一个长期独立、无党派的机构,传统上负责管理辩论规则。这种非常规的安排可能会引发更多冲突。

市场关注的焦点将是拜登的健康状况以及特朗普的税收和关税政策。由于任何意料之外的事态发展都可能打破僵局,因此任何一位候选人的重大失误都可能造成严重后果。

为法国第一轮大选做准备

法国将于 6 月 30 日举行第一轮立法选举,在最近的欧洲议会选举中出现了令人惊讶的结果,因此政治局势十分紧张。由乔丹-巴尔德拉领导的极右翼政党民族复兴党获得了 31.5% 的选票,大大超过了马克龙总统领导的复兴党,后者仅获得 15.2% 的选票。马克龙的对策是解散议会并要求举行紧急选举,目的是夺回控制权并防止极右翼势力获得更大影响力。

民调显示选民基础分散,国民联盟有望增加议会席位,但不太可能获得绝对多数。马克龙的战略取决于拉拢主流选民,防止极右翼巩固政权。

国民阵线的强势表现可能会加剧投资者对法国政治稳定性和政策连续性的担忧,从而可能导致欧洲市场波动加剧。相反,如果马克龙的政党或其他主流团体表现稳健,则可能会让市场放心,并支持更稳定的投资环境。目前的基本情况是议会悬而未决。

需要关注的关键指标是法国与德国的 10 年期收益率利差,如下图所示,该利差已扩大至约 80 个基点。这一利差的进一步扩大可能会对欧元和其他欧洲资产造成压力。然而,正如我们在本文中所指出的,尽管选举风险可能是真实的,但政治不确定性也可以为长期投资者提供战略性的切入点。

来源:彭博社

通胀焦点--美国、加拿大、澳大利亚和日本

本周,美国、加拿大和澳大利亚公布的通胀数据将对货币交易者至关重要。

美联储首选的通胀指标--美国核心 PCE 将于周五公布。5 月份的 CPI 和 PPI 表明,在第一季度受到质疑之后,通货紧缩可能会卷土重来。市场预期低迷,因此最大的风险将是数据意外上行。

但在周五公布 PCE物价指数之前,市场将评估周二的加拿大消费者物价指数(CPI)、周三的澳大利亚 CPI 和周五的日本东京 CPI。澳大利亚和加拿大的物价指数可能会走高,但目前不会对各国央行产生影响。加拿大央行的 7 月利率决定仍然是一个抛硬币的决定,而澳大利亚储备银行今年不太可能降息。央行政策分歧仍是外汇市场的一个关键主题,这可能会使澳元兑美元或澳元兑瑞郎等货币对变得有趣。澳元兑日元也已突破录得历史高点,澳元兑纽元可能需要突破 50 日移动均线 1.0883,才能重新成为上行焦点。澳元面临的主要风险来自于美国总统大选辩论转向有利于特朗普,关税政策重新成为焦点。

日本 6 月份东京 CPI 的上行不太可能足以改变日本央行的正常化押注,日元的套利吸引力与干预风险的对比仍是市场关注的焦点。

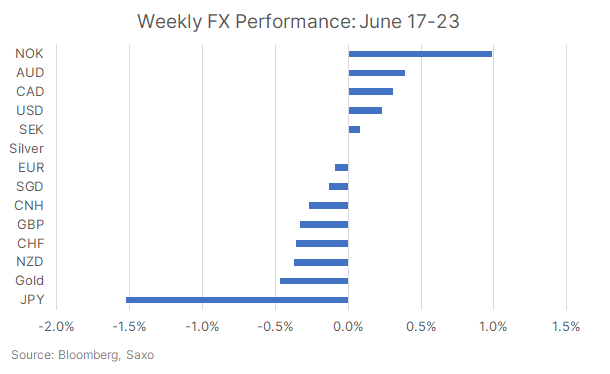

央行分歧主题是外汇市场的关键,挪威央行和澳大利亚央行的鹰派立场使挪威克朗和澳元上周表现出色,而日元和瑞郎仍然表现不佳。

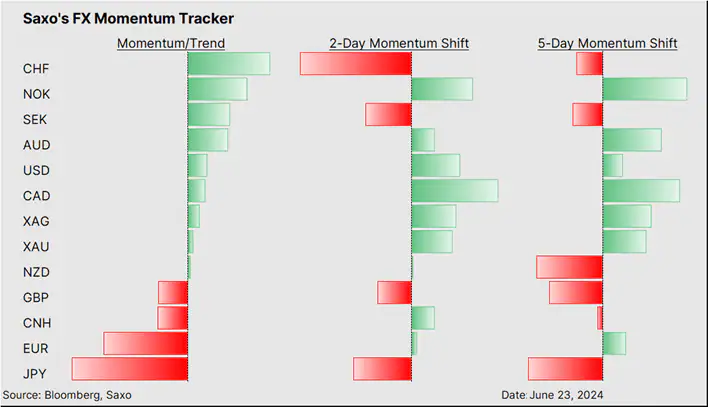

我们的外汇记分卡显示,瑞郎的积极势头可能有转弱的风险,而挪威克朗和美元则可能持续。

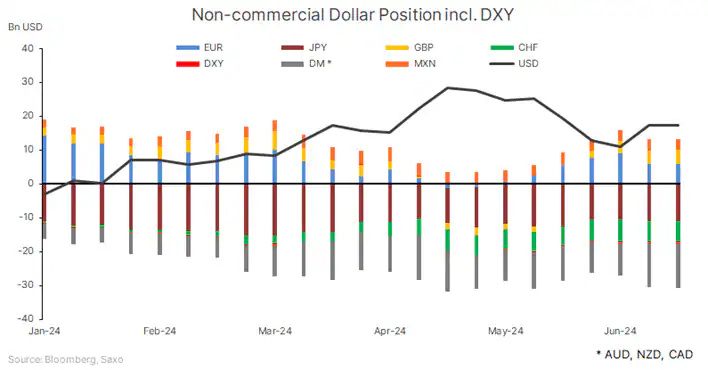

6 月 18 日当周的外汇交易 COT 显示,美元多头在两周前触底后小幅增加,但总体而言,多头头寸变化不大。

来源:Saxo

来源:Saxo

相关文章

高市早苗赢得日本国会大选为什么带来了日本股指暴涨,日元为什么延续贬值态势?

TradingKey - 据报道,日本首相高市早苗领导的执政联盟在周日(2月8日)举行的国会选举中已经稳赢单一政党多数席位。受消息影响,日元小幅走软,日经指数史上首次站上57000点。日本东证指数涨幅扩大至3%。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。