欧洲央行2026年3月发布的报告将对 DeFi 项目及其代币进行监管审查。

欧洲中央银行 (ECB) 于 2026 年 3 月发布的文件将监管目光聚焦于 DeFi 项目,这无疑加剧了 DeFi 项目面临的困境。目前,大多数 DeFi 项目正面临着另一种难题:如何持续获得足以证明其参与价值甚至维持基础设施的收入水平。.

欧盟中央银行的这份文件特别点名了 Aave (Ethereum领先的借贷协议)、MakerDAO(DAI 稳定币背后的协议)、UniSwap(最早的 AMM 之一和最大的 DEX)以及 Ampleforth,作为难以用现有法规(例如加密资产市场法 (MiCA))监管的代币的例子,因为这些代币缺乏任何“受监管并可被追究责任的中心化中介机构”。

欧洲央行瞄准DAO治理代币

根据欧洲央行的报告,该行 trac了 2022 年 11 月和 2023 年 5 月两个时期的数据和链上 trac,发现治理代币的分布与之前发表的论文一致,这些论文声称 DeFi 治理集中在少数几个对其协议拥有tron控制权的群体手中。.

论文中写道:“虽然治理代币由五六位数的唯一地址持有,但前 100 名持有者占这四个协议所有代币持有量的 80% 以上。”

欧洲央行文件中提到的协议之一Aave ,正深陷一场围绕其升级至 V4 的激烈治理之争Cryptopolitan报道, Aave Aave月 1 日以 52.58% 的微弱优势通过了首个重要的治理门槛后,对治理流程的合法性提出了质疑

据泽勒(Zeller)称Aave )代表团在内的三个集群泽勒的ACI随后宣布将放弃Aave生态系统。他的声明暗示,库列乔夫施加了不正当影响以确保投票结果,这与欧洲央行的说法一致。

该报告还指出,截至 2022 年 10 月,Uniswap 的 3% 代币和 Aave的 DAO 代币的 22% 由 CEX 和 DEX 持有,但同时指出,其研究人员无法区分交易所拥有的钱包和客户持有的代币。.

欧洲央行坚持认为“尚未实现完全去中心化”, DeFi 存在于一个连续的谱系中。.

所有这些不确定性正是欧洲央行在无法提出能够解释 DeFi 协议去中心化特性的监管机制方面举白旗投降的关键所在。.

DeFi 协议尚未实现盈利

尽管欧洲央行的报告得出了引人注目的结论,但它使用的是 2022 年和 2023 年收集的数据,而到 2026 年, DeFi 格局已经发生了根本性的变化,Uniswap 等老牌参与者将早期领先地位让给了 Hyperliquid 和 Pump.fun 等新兴参与者。.

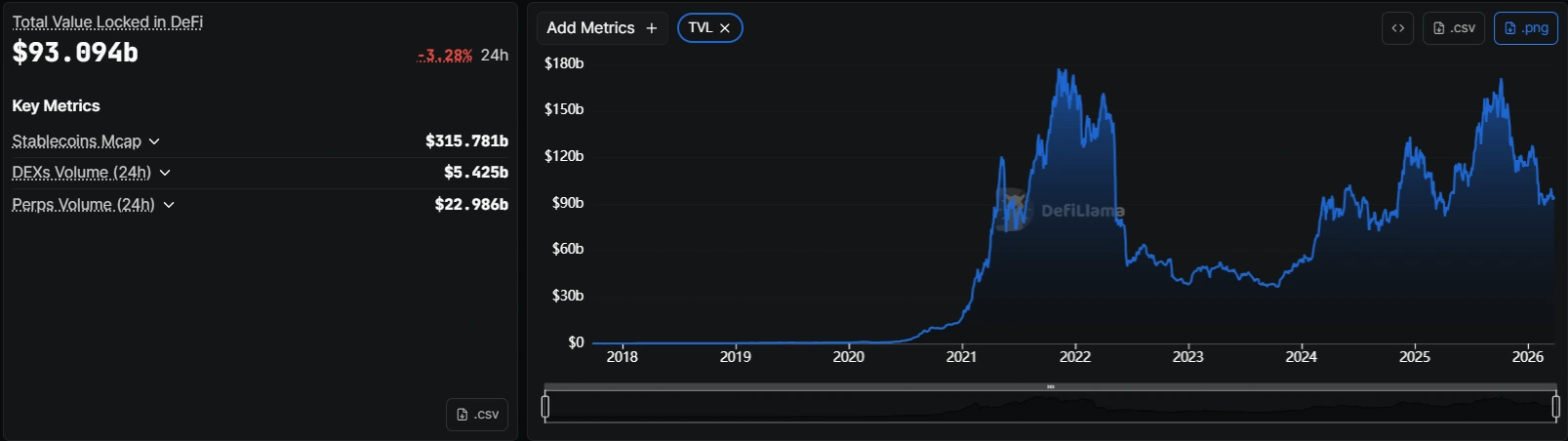

距离2021年 DeFi 夏季的高峰已过去五年多, DeFi 协议整体都面临困境。截至撰稿时, DeFi 总锁定价值为930亿美元,较去年10月下降了近700亿美元。去年10月,DeFi总锁定价值重回2021年创下的近1800亿美元的历史新高。.

从收入角度来看,情况同样糟糕。在过去24小时内,1301个 trac的协议共计获得3400万美元的收入,其中Tether和Circle就占了超过2300万美元。Hyperliquid和Pump.fun合计获得了另外200万美元,剩下的900万美元则由其他协议瓜分。.

Uniswap 为总额贡献了 126,944 美元。.

Uniswap 仍然保持着去中心化交易所 (DEX) 交易量第一的位置,在过去 24 小时内处理了超过 10 亿美元的现货交易量,但 Hyperliquid 在同一时期报告的交易量接近 64 亿美元。.

欧洲央行报告中提到的贷款类别领导者Aave的总贷款额和收入几乎是同类第二大协议 Morpho 的 4 倍。.

最后,Zora、Blast、Hypertek、NaBet、Hegic 和 Kairos Timeboost 在过去 30 天里实际上都出现了负收入,其中 Kairos 亏损超过 20 万美元。.

欧洲央行在去中心化 DeFi 监管框架方面落后于时代

欧洲央行参考了丹麦金融服务管理局的 2024 年框架,该框架建议监管机构在监管 DeFi DAO 代币时评估自主性、智能trac不可篡改性、人为干预和嵌入式控制机制。.

然而,监管机构对这些代币的看法与发行实体对这些代币的描述之间仍然存在很大的差距,欧洲央行研究的 DeFi 格局与当前市场之间的差异就证明了这一点。.

MakerDAO 如今已改名,而Ampleforth不再是 2022/2023 年的那种代币了。

把钱存在银行和冒险投资加密货币之间还有一种折中的方案。不妨先观看这段关于去中心化金融。