科磊(KLAC)股票4月9日盘中上涨3.62%:关键驱动因素揭晓

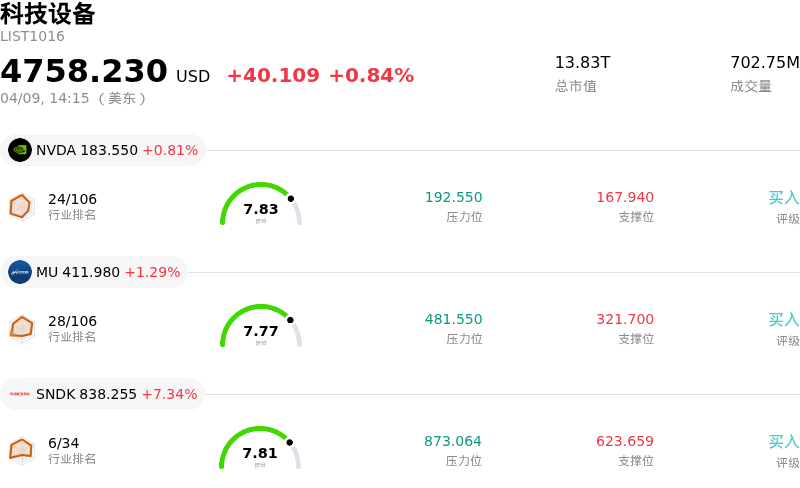

科磊 (KLAC) 盘中上涨3.62%, 所属行业科技设备上涨0.84% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 0.81%;美光科技 (MU) 上涨 1.29%;闪迪 (SNDK) 上涨 7.34%。

今日是什么导致了科磊(KLAC)股价上涨?

KLA Corporation 股价今日表现积极,受到强劲行业趋势、公司战略举措以及分析师乐观情绪的共同推动。广义半导体设备市场正经历显著增长,2025年全球销售额达到创纪录的1351亿美元,同比增长15%。这一扩张主要归因于对先进逻辑、存储和人工智能(AI)相关产能的持续投资,带动了全行业需求。预测显示,半导体资本设备市场到2035年将持续强劲增长,进一步增强了投资者对 KLA 等公司的信心。

公司特有的催化因素也助力了股价的上行。KLA 近期宣布了一项70亿美元的大规模股票回购计划,使其总回购额度增至近110亿美元。这一举措,配合其季度股息21%的增幅(标志着连续第17年上调),彰显了管理层对公司财务状况的信心以及对股东回报的承诺。此外,在2026年3月的投资者日期间,KLA 发布了乐观预期,上调了2026日历年指引,并为2030年设定了宏伟的长期营收和每股收益目标。该公司在关键的工艺控制细分领域拥有主导地位,随着芯片制造技术复杂性提升,该领域预计将持续受益,为公司未来增长奠定了坚实基础。

分析师情绪保持总体积极,多家机构重申了“买入”或“跑赢大盘”评级,并上调了 KLA 的目标价。分析师界的积极重估反映了 KLA 强大的市场地位和向好的行业背景。近期地缘政治紧张局势的降温(尤其是美伊冲突)也助推了半导体行业的整体走强,因其缓解了对芯片制造供应链潜在中断的担忧。尽管部分分析师对估值或潜在市场份额变动存有疑虑,但有关行业增长、KLA 财务实力及战略资本配置的压倒性利好消息,显然驱动了今日的股价表现。

科磊(KLAC)技术分析

科磊 (KLAC) 技术面来看,MACD(12,26,9)数值[13.05],处于买入状态,RSI数值66.44处于中性状态,Williams%R数值-4.46处于超卖状态,注意关注。

科磊(KLAC)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1672.97,最高价为$2000.00,最低价为$1200.00。

关于科磊(KLAC)的更多详情

公司特定风险:

- KLA 的市盈率(P/E)约为 44.35,处于较高水平,表明其股价相对于收益可能存在高估,这可能对投资者构成警示信号。

- 最近的分析师报告显示,该股较前一交易日收盘价可能有约 4.58% 的潜在下行空间,反映出市场的谨慎态度。

- 由于半导体行业具有高度竞争和快速演变的特性,公司面临着固有的市场风险,这可能会影响其市场地位和长期盈利能力。

- KLA 股票的贝塔系数(beta)为 1.45,表明其对大盘波动的敏感度较高,可能导致显著的日内价格波动。

公司特定风险:

- KLA 的市盈率(P/E)约为 44.35,处于较高水平,表明其股价相对于收益可能存在高估,这可能对投资者构成警示信号。

- 最近的分析师报告显示,该股较前一交易日收盘价可能有约 4.58% 的潜在下行空间,反映出市场的谨慎态度。

- 由于半导体行业具有高度竞争和快速演变的特性,公司面临着固有的市场风险,这可能会影响其市场地位和长期盈利能力。

- KLA 股票的贝塔系数(beta)为 1.45,表明其对大盘波动的敏感度较高,可能导致显著的日内价格波动。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。