甲骨文(ORCL)股票4月9日盘中下跌3.11%:原因全解读

甲骨文 (ORCL) 盘中下跌3.11%, 所属行业软件与信息技术服务下跌1.60% ,公司涨幅跑输行业涨幅,行业成交额前三股票 帕兰提尔 (PLTR) 下跌 7.27%;Meta Platforms Inc (META) 上涨 2.97%;微软 (MSFT) 下跌 1.71%。

今日是什么导致了甲骨文(ORCL)股价下跌?

Oracle (ORCL) 今日走势下行,反映出尽管潜在业务表现强劲,投资者仍心存顾虑。这种波动的核心驱动因素源于该公司雄心勃勃的资本支出计划,旨在构建人工智能(AI)基础设施,以及相关的财务策略。

Oracle 已制定计划,拟在 2026 年通过债务和股权融资筹集 450 亿至 500 亿美元,用于扩大云基础设施产能,以满足 AMD、Meta、NVIDIA、OpenAI 和 xAI 等大客户的需求。如此巨额的资本配置引发了投资者对自由现金流潜在压力以及债务负担增加导致风险状况上升的担忧。有报告指出,对 AI 数据中心的巨额投入已导致 Oracle 的自由现金流转为负值,且这一状况可能会持续到 2030 年左右。

此外,Oracle 近期开展了大规模的员工优化计划,估计裁员人数可能涉及全球多达 3 万名员工,这进一步影响了市场情绪。虽然管理层将这些裁员定性为向更敏捷、更专注的组织架构转型,但外界普遍认为这是为了腾出资金并精简运营,从而支持激进的 AI 基础设施建设。这种以人力成本换取 AI 基础设施的决定,虽然长期可能提高利润率,但却带来了短期波动和投资者的警惕。

尽管存在这些担忧,Oracle 2026 财年第三季度的财务业绩仍显示出强劲增长,总营收同比增长 22% 至 172 亿美元,这主要得益于云业务营收增长 44% 以及云基础设施(IaaS)营收激增 84%。衡量已签约但尚未确认收入的指标——剩余履约义务(RPO)同比飙升 325%,达到创纪录的 5530 亿美元,这主要归功于大规模 AI 合同。这一令人瞩目的积压订单预示着未来强劲的增收潜力。

分析师普遍持看好 Oracle 的长期前景,共识评级为“买入”,平均目标价远高于当前水平。他们将 Oracle 视为极具吸引力的 AI 基础设施标的,并指出随着这些大额合同规模化,毛利率有望持续扩张。此外,Oracle 近期发布了用于客户体验、财务和供应链的 Fusion 智能体应用(Fusion Agentic Applications),展示了其在将 AI 嵌入云应用方面的持续创新。公司还宣布任命 Hilary Maxson 为新任首席财务官,一些分析师对此持积极态度,认为她非常适合管理 Oracle 庞大的资本支出计划。

然而,强劲的财务业绩与该股今年以来的表现(包括今日的走势)之间存在脱节,这突显出市场对 Oracle AI 转型资本密集属性及其对自由现金流影响的担忧,目前仍盖过了其积极的运营势头。一些分析师建议在配置资本前等待回调,这表明尽管存在强劲的增长催化剂,但估值担忧依然存在。

甲骨文(ORCL)技术分析

甲骨文 (ORCL) 技术面来看,MACD(12,26,9)数值[-3.30],处于中性状态,RSI数值43.09处于中性状态,Williams%R数值-66.40处于超卖状态,注意关注。

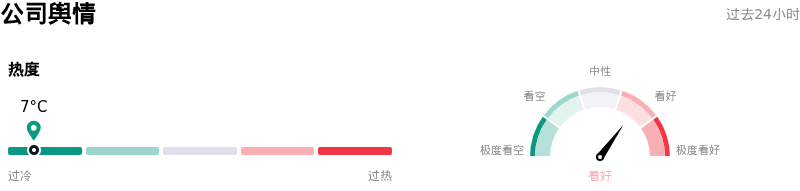

甲骨文(ORCL)媒体舆情

甲骨文 (ORCL) 公司舆情热度来看,当前热度7,处于过冷状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 处于软件与信息技术服务行业,最新年度营业收入$57.40B,处于行业9,净利润$12.44B,处于行业9。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$249.04,最高价为$400.00,最低价为$155.00。

关于甲骨文(ORCL)的更多详情

公司特定风险:

- Oracle 2026财年高达500亿美元的激进资本支出计划旨在扩建AI数据中心基础设施,这引发了市场对潜在利润率压力的担忧,即若需求增长不及投资步伐,可能导致债务增加和负自由现金流。

- 分析师对 Oracle 庞大的5530亿美元剩余履约义务(RPO)积压订单能否转化为实际营收和可持续利润仍持怀疑态度,认为这可能仅代表客户意向,而非确定的未来收入。

- Oracle 已启动全球裁员,据报道裁员人数可能达数千甚至上万人,旨在管控其激进 AI 扩张带来的成本,这可能影响运营稳定性,并引发对管理层战略判断的质疑。

- 该公司持续呈现负自由现金流(FCF),并在2026财年第三季度出现利润率收缩,主要由于其 Oracle 云基础设施(OCI)业务增长的资本密集特性,需要对 GPU 等硬件进行巨额投资。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。