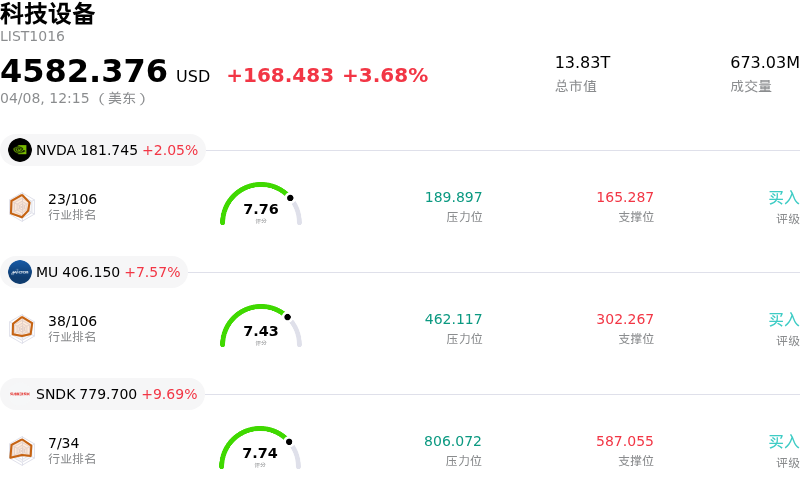

美光科技(MU)股票4月8日盘中上涨7.57%:关键驱动因素揭晓

美光科技 (MU) 盘中上涨7.57%, 所属行业科技设备上涨3.68% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 2.05%;美光科技 (MU) 上涨 7.57%;闪迪 (SNDK) 上涨 9.69%。

今日是什么导致了美光科技(MU)股价上涨?

美光科技(Micron Technology)今日盘中波动显著走高,这主要受到人工智能(AI)领域强劲需求的几项关键因素推动。整个半导体和存储市场继续从AI基础设施的爆发式增长中获益,行业预测显示未来几年存储需求将大幅增加。例如,Dell的首席执行官近期预测全球AI存储需求将剧增,同时供应短缺将持续存在。同样,Gartner预测,由于AI处理和数据中心网络对存储的强劲需求,到2026年全球半导体收入将超过1.3万亿美元,这在很大程度上受到存储收入增长三倍的推动。

美光在这一高增长环境中的战略定位是今日积极走势的主要催化剂。该公司的内容高带宽内存(HBM)产品是AI加速器的关键使能技术,其HBM3E产品以能效著称,使其成为数据中心的首选。美光已成功提高其在HBM领域的市场份额,其HBM产能到2026年已全部订满,订单甚至延续到了2027年。该公司近期宣布对SiMa.ai进行战略投资,以扩大生产就绪型物理AI解决方案,进一步彰显了其对AI市场的承诺。此外,美光已开始为NVIDIA的AI GPU量产12层(12-Hi)HBM3E,并预计在2026年推出HBM4。

强劲的财务数据和有利的分析师预测进一步增强了市场的乐观情绪。美光公布的2026财年第二季度业绩异常出色,显著超过了营收和每股收益预期。这一强劲表现得益于毛利率的扩张,尤其是专用AI存储产品。分析师对美光维持“买入”的一致评级,几家机构近期上调了其目标价,并调高了2026财年的每股收益预估,显示出对该公司持续增长轨迹的信心。值得注意的是,此前关于Google的“TurboQuant”算法(旨在减少存储需求)的担忧已基本消除,分析师表示效率的提升通常会导致整体使用量的增加。

AI领域的强劲需求、美光领先的产品开发及在HBM领域的市场份额增长、强劲的财务业绩以及分析师的正面修正,这些因素共同促成了观察到的股价上涨。向AI密集型架构的结构性转变正使美光成为存储市场的关键参与者,并从长期协议带来的更高能见度和签约收入中获益。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[-8.10],处于卖出状态,RSI数值47.33处于中性状态,Williams%R数值-58.65处于超卖状态,注意关注。

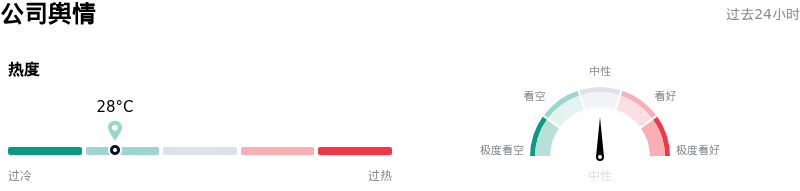

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$519.37,最高价为$750.00,最低价为$125.00。

关于美光科技(MU)的更多详情

公司特定风险:

- Erste Group于2026年4月2日将Micron的评级从“买入”下调至“持有”,理由是担心高额资本投资会对自由现金流产生负面影响,以及存储周期的长期可持续性。

- Micron为扩大产能而显著增加2026和2027财年资本支出计划的举动预计将减少自由现金流,使积极的预测蒙上阴影,并导致股价面临下行压力。

- 诸如“TurboQuant”等AI内存压缩技术的出现可能会减少对高带宽内存(HBM)的需求并侵蚀盈利能力,从而对Micron当前营收峰值的可持续性构成挑战。

- Micron的机构持股比例在上季度下降了14.3%,表明大投资者在担忧Micron定价权持久性以及恐惧即将到来的周期性市场见顶的驱动下,正在重新评估其风险回报比。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。