应用材料(AMAT)股票4月8日盘中上涨7.40%:真相来了

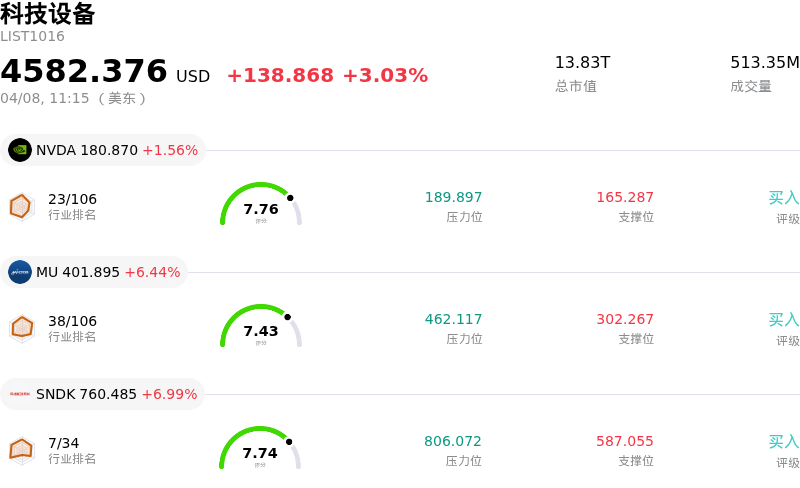

应用材料 (AMAT) 盘中上涨7.40%, 所属行业科技设备上涨3.03% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 1.56%;美光科技 (MU) 上涨 6.44%;闪迪 (SNDK) 上涨 6.99%。

今日是什么导致了应用材料(AMAT)股价上涨?

2026年4月8日,应用材料公司(Applied Materials)股价表现出显著的上涨势头,这主要得益于关键新产品的发布、极其有利的行业前景以及分析师的积极情绪。

在当日交易中,应用材料公司推出了两款专为埃米时代逻辑芯片设计的先进芯片制造系统:Precision Selective Nitride PECVD和Trillium ALD。这些新型沉积系统专为2纳米及更先进的全环绕栅极(GAA)技术打造,该技术对于在先进AI计算芯片中制造速度更快、能效更高的晶体管至关重要。这一产品创新直接应对了蓬勃发展的人工智能基础设施对高性能芯片日益增长的需求。

整个半导体行业呈现出强劲的增长态势,使应用材料公司等企业显著受益。报告显示,在AI芯片需求激增的推动下,2026年和2027年全球300mm晶圆厂设备支出将实现两位数增长,预计2027年投资额将超过1500亿美元。应用材料公司已处于有利地位,足以利用这一趋势,特别是在逻辑和微处理器领域,由于对2纳米以下尖端产能的强劲需求,该领域预计将引领设备扩张。

此外,分析师的情绪也日益乐观,进一步增强了正面动能。2026年4月3日,Zacks将应用材料公司的评级上调至“强力买入”,反映出盈利预期的上调趋势以及对其财务前景信心的不断增强。此前,高盛也强调了AMAT的潜在上涨空间,理由是半导体生态系统的基本面实力,以及受DRAM和代工厂产能拉动影响,预期盈利预测将出现增量改善。此前,多家机构已上调了评级并调高了目标价。

此外,应用材料公司近期公布了强劲的2026财年第一季度财务业绩,每股收益和营收均超出分析师预期。该公司还对2026财年第二季度给出了乐观展望,得益于AI投资加速和存储需求增长,其业绩指引表现强劲。管理层预计,2026日历年其半导体设备业务将增长20%以上,凸显了强劲的需求环境。公司还通过提高季度股息增强了股东回报。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值[1.08],处于中性状态,RSI数值52.44处于中性状态,Williams%R数值-43.31处于超卖状态,注意关注。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$415.38,最高价为$500.00,最低价为$280.00。

关于应用材料(AMAT)的更多详情

公司特定风险:

- 持续的地缘政治紧张局势(尤其是涉及伊朗的局势)对半导体供应链构成了重大风险,氦气等关键投入的潜在供应中断将影响应用材料公司及其客户的生产和成本。

- 受美国出口限制以及中美贸易紧张局势影响,应用材料公司2025财年在中国市场的营收预计将同比下降15-20%,而出口管制重新触发的可能性进一步放大了这一风险。

- 应用材料公司正面临来自老牌对手和新兴中国制造商日益激烈的竞争,引发了市场对其在物理气相沉积(PVD)等关键细分领域份额流失的担忧,且其在极紫外(EUV)光刻等高增长领域的布局有限。

- 该公司因向一家黑名单中国企业非法出口半导体设备,与美国商务部达成了2.525亿美元的罚款和解,这反映出合规负担的加重以及面临持续监管审查的可能性。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。