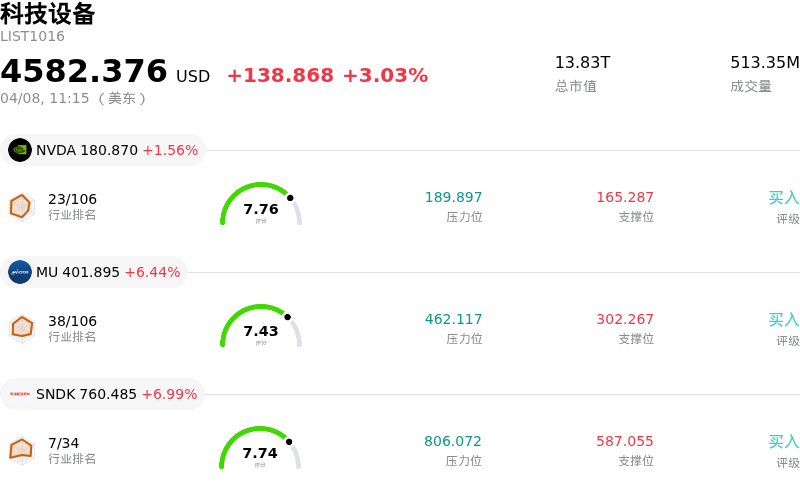

阿斯麦(ASML)股票4月8日盘中上涨6.35%:真相来了

阿斯麦 (ASML) 盘中上涨6.35%, 所属行业科技设备上涨3.03% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 1.56%;美光科技 (MU) 上涨 6.44%;闪迪 (SNDK) 上涨 6.99%。

今日是什么导致了阿斯麦(ASML)股价上涨?

几项关键因素推动了ASML股价的上涨。主要驱动力是人工智能(AI)超级周期的持续强势,这不断刺激着对先进半导体制造设备的强劲需求。ASML作为极紫外(EUV)光刻系统的唯一供应商,在生产尖端AI芯片方面发挥着至关重要的作用,其垄断地位使其处于这一行业扩张浪潮的核心。

该公司受益于庞大且持续增长的积压订单,这为直至2027年的营收可见性提供了坚实保障。近期全球主要芯片制造商针对AI相关芯片生产签署了价值数十亿欧元的EUV系统订单,进一步印证了市场对ASML技术的持续需求。强劲的订单流入降低了短期营收的不确定性,使公司能够对未来收益做出更有信心的预测。

ASML的2026年财务指引预计将迎来又一个增长年,预计净销售额在340亿至390亿欧元之间,毛利率保持强劲。公司近期还宣布提高季度股息,并继续执行股票回购计划,彰显了其向股东返还资本的承诺。此外,高数值孔径(High-NA)EUV系统的商业化放量是重要的增长引擎,助力生产未来AI应用所必需的尺寸更小、性能更强的芯片。

分析师情绪总体维持乐观,多家机构维持或上调了ASML的评级及目标价。这反映出市场对公司在半导体行业不可或缺的地位以及AI驱动下长期增长前景的信心。尽管有关对华出口限制的地缘政治担忧持续存在,但ASML多元化的客户群以及全球对领先技术的强劲需求预计将缓解大部分冲击,且公司指引已体现出中国区收入的常态化。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值[-16.03],处于卖出状态,RSI数值44.83处于中性状态,Williams%R数值-64.68处于超卖状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1457.98,最高价为$1971.00,最低价为$950.00。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 美国拟议的立法(MATCH法案)可能会扩大出口管制范围,将ASML的深紫外(DUV)浸没式光刻设备及对中国客户的服务支持纳入其中,这可能导致该公司在这一市场的销售额下降(该市场约占其2025年营收的30%),并预计将导致每股收益下降至多10%。

- ASML的股票被认为处于溢价估值水平,部分分析指出其股价显著高于估计的公允价值,从而引发了对估值过高的担忧,并促使投资者在经历了强劲的年初至今表现后进行获利回吐。

- 即将于4月15日发布的2026年第一季度财报带来了显著的事件驱动型波动,期权交易员正准备迎接潜在的5%股价波动,同时分析师对营收和每股收益的预测也面临着严峻考验。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。