台积电(TSM)股票4月8日开盘上涨6.74%:真相来了

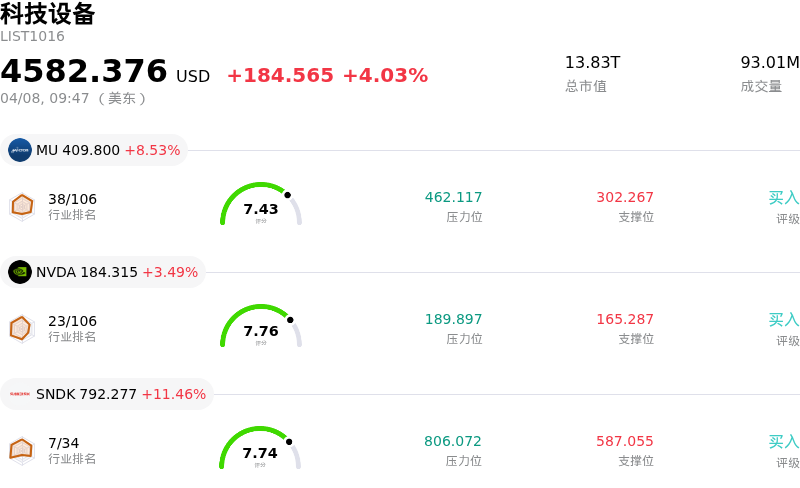

台积电 (TSM) 开盘上涨6.74%, 所属行业科技设备上涨4.03% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 8.53%;英伟达 (NVDA) 上涨 3.49%;闪迪 (SNDK) 上涨 11.46%。

今日是什么导致了台积电(TSM)股价上涨?

台积电 (TSM) 股价经历显著上涨,并伴随明显的日内波动。这一强劲表现反映了半导体行业整体走势向好与公司特定利好因素的共同作用。

半导体市场整体呈现强劲增长态势,预计2026年全球营收将超过1.3万亿美元,创下二十年来的最高增速。这一激增主要受到人工智能 (AI) 处理、数据中心基础设施以及被称为“存储膨胀 (memflation)”的存储技术需求不断增长的推动。预计仅 AI 半导体就将占该年度行业总营收的30%,这预示着台积电等领先制造商将迎来强劲利好。2026年2月全球半导体销售额的大幅同比增长进一步印证了这种乐观的行业前景。

在公司层面,市场对台积电的情绪非常积极。分析师普遍维持或上调了其评级和目标价,理由是 AI 需求强于预期以及积极的产能扩张。例如,摩根大通 (JPMorgan) 最近上调了其2026年和2027年的盈利预测,预计受3纳米制程产能紧张、高产能利用率以及紧急订单增加的影响,毛利率将实现强劲增长。该公司的先进3纳米和5纳米产能已全部预订,据报道,其2纳米工艺的转型进度超前,确保了其在尖端芯片制造领域的持续领先地位。

市场对台积电即将发布的2026年第一季度财报预期较高,分析师预测每股收益和营收均将同比大幅增长。这些预测得到了公司此前发布的2026年乐观指引的支撑,其中包括可观的营收增长以及为支持长期需求(特别是 AI 加速器相关营收流)而大幅上调的资本支出计划。机构投资者似乎也深信不疑,近期报告显示 TSM 看涨期权被大量买入且对冲基金头寸增加,释放出对公司未来前景的强烈信心信号。此外,台积电继续扩大全球制造版图,日本熊本的3纳米生产设施在获得政府批准后取得进展,并计划在台湾兴建多达10座专注于先进制程的新晶圆厂。

尽管中东地缘政治紧张局势、对台湾能源安全的担忧,以及中国大陆吸引台湾芯片人才的尝试仍是潜在考量因素,但强劲的 AI 需求、稳健的财务前景以及战略性的运营扩张所带来的压倒性正面势头,促成了此次股价的显著上涨。

台积电(TSM)技术分析

台积电 (TSM) 技术面来看,MACD(12,26,9)数值[-4.05],处于中性状态,RSI数值51.92处于中性状态,Williams%R数值-13.99处于超卖状态,注意关注。

台积电(TSM)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$411.66,最高价为$550.00,最低价为$205.00。

关于台积电(TSM)的更多详情

公司特定风险:

- 中国大陆与台湾之间不断升级的地缘政治紧张局势(以军事活动增加为特征)对 TSMC 的运营和全球供应链稳定性构成了重大且直接的威胁。

- 由于台湾地区 95% 的能源依赖进口,且中东冲突可能引发供应中断,其运营和能源供应链存在脆弱性,这将直接影响晶圆厂的正常运行时间。

- 先进 2nm 芯片的产能瓶颈正迫使包括 Nvidia 在内的主要客户重新评估产品路线图,这表明如果 TSMC 的产能扩张无法满足不断增长的需求,将面临短期执行风险。

- 与在亚利桑那州和德国等地区进行全球晶圆厂扩张相关的运营成本上升,正构成重大的运营障碍,并导致毛利率持续下滑的预测。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。