艾伯维(ABBV)股票3月31日盘中上涨3.26%:关键驱动因素揭晓

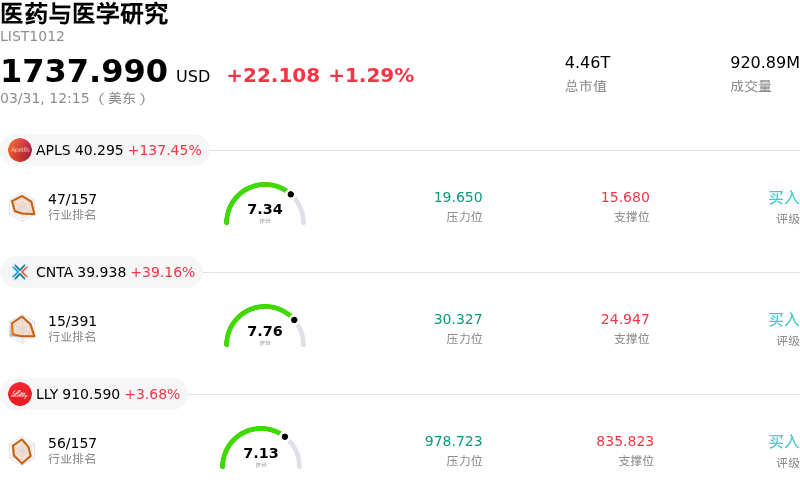

艾伯维 (ABBV) 盘中上涨3.26%, 所属行业医药与医学研究上涨1.29% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Apellis Pharmaceuticals Inc (APLS) 上涨 137.45%;Centessa Pharmaceuticals PLC (CNTA) 上涨 39.16%;礼来 (LLY) 上涨 3.68%。

今日是什么导致了艾伯维(ABBV)股价上涨?

艾伯维(AbbVie)股价今日上涨,主要受其财务业绩和研发管线多项利好进展推动。公司最新季报显示,每股收益和营收均超分析师预期,并对2026财年全年及2026年第一季度提供了强劲的业绩指引。这种强劲的财务前景增强了投资者对公司未来盈利能力的信心。

进一步提振市场情绪的是,艾伯维目前正在2026年美国皮肤病学会年会上展示其皮肤科产品组合的新临床和真实世界证据,包括核心资产Skyrizi和upadacitinib。这些展示强调了相关疗法的持久疗效、长期安全性以及对生活质量的改善。3月初,公司还宣布了Skyrizi治疗克罗恩病的Phase 3 AFFIRM研究的积极主要结果。增长引擎持续展现的强劲临床数据,有助于缓解市场对竞争和未来收入流的担忧。

分析师对艾伯维大体维持积极立场,一致评级为“适度买入”,且目标价显示出潜在上涨空间。市场愈发相信,公司较新的免疫药物Skyrizi和Rinvoq的表现显著超出预期,并有效减轻了Humira生物类似药竞争带来的影响。BMO Capital Markets也重申了对该股的“跑赢大盘”评级。

此外,机构投资者的活动也对股价的积极走势做出了贡献。值得注意的是,SWP Growth & Income ETF近期增持了艾伯维,表达了大型机构的信心。强劲的财务业绩、药物研发管线的积极进展、分析师的支持性评论以及机构增持等综合因素,似乎是观察到的股价表现背后的核心驱动力。

艾伯维(ABBV)技术分析

艾伯维 (ABBV) 技术面来看,MACD(12,26,9)数值[-4.15],处于卖出状态,RSI数值43.79处于中性状态,Williams%R数值-58.82处于超卖状态,注意关注。

艾伯维(ABBV)基本面分析

艾伯维 (ABBV) 处于医药与医学研究行业,最新年度营业收入$61.16B,处于行业7,净利润$4.19B,处于行业14。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$251.44,最高价为$328.00,最低价为$187.88。

关于艾伯维(ABBV)的更多详情

公司特定风险:

- Humira生物类似药的市场侵蚀持续加速,2025年第四季度销售额同比暴跌约50%,预计这一趋势将贯穿2026年,并对公司的传统收入基础产生负面影响。

- 机构分析师对包括Skyrizi、Rinvoq和Botox在内的核心增长产品商业执行力不及预期表示担忧,这可能会阻碍未来的收入扩张。

- AbbVie的核心免疫业务面临日益激烈的竞争,新的口服竞争对手正在缩小Skyrizi和Rinvoq的市场“护城河”,同时肿瘤业务领域也面临持续的竞争压力。

- 该股表现出持续的看跌动能,股价处于主要均线下方,动能指标预示下行趋势且价格上涨概率较低,表明市场表现持续疲软。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。