台积电(TSM)股票3月31日盘中上涨3.09%:真相来了

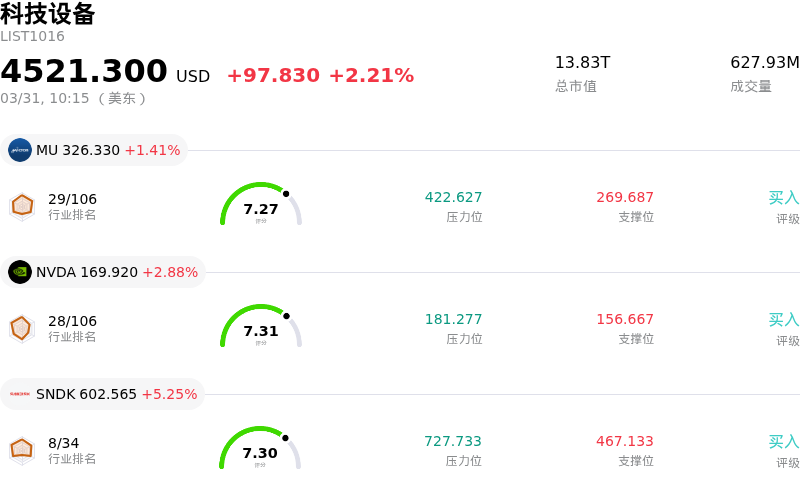

台积电 (TSM) 盘中上涨3.09%, 所属行业科技设备上涨2.21% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 1.41%;英伟达 (NVDA) 上涨 2.88%;闪迪 (SNDK) 上涨 5.25%。

今日是什么导致了台积电(TSM)股价上涨?

台积电 (TSM) 今日股价呈现上涨态势,这主要归因于其强劲的基本面以及人工智能 (AI) 领域不断增长的需求。公司领先的技术进步,特别是 2 纳米工艺技术的投产,使其在快速扩张的 AI 芯片市场中占据有利地位,有望夺取显著的市场份额。这一战略举措契合了 2026 年全球半导体行业的强劲前景,而该前景正受到日益高涨的 AI 基础设施热潮的深刻影响。

公司的运营实力在其积极的产能扩张计划中得到进一步体现。据报道,TSM 位于亚利桑那州的全新 Fab 4 工厂在开工建设前,订单便已排满至 2027 年晚些时候,这表明客户对其先进制程服务的需求十分坚定。尽管成本较高,但主要科技客户对美国本土化生产的强劲需求,凸显了 TSM 在全球高性能芯片供应链中的关键地位。此外,有报道称,公司在台湾地区也正进行重大的晶圆厂建设与规划,重点聚焦尖端节点和先进封装技术,展现了其为满足未来需求的协同努力。

财务预测和分析师情绪持续提供利好支撑。TSM 预计 2026 年营收将大幅增长,超过许多市场预期,同时将投入巨额资本支出以提升先进节点产能。2025 年晚些时候的近期财报显示,在 AI 服务器对 3 纳米和 5 纳米芯片需求的推动下,公司业绩表现强劲,营收和每股收益实现显著增长。分析师普遍乐观的共识进一步强化了这一积极的财务轨迹,多家机构维持或上调了该股的评级和目标价。

公司高管近期增持股份所体现的内部信心,也提振了市场情绪。尽管中东局势以及两岸紧张局势等更广泛的地缘政治风险仍是长期投资环境中的一个因素,但目前的焦点似乎集中在 TSM 的技术领先地位、其扩大生产以满足前所未有的 AI 需求的能力,以及其稳健的财务前景。公司制造产能的战略性地理多元化布局,也可能有助于缓解部分外部脆弱性。

台积电(TSM)技术分析

台积电 (TSM) 技术面来看,MACD(12,26,9)数值[-3.97],处于卖出状态,RSI数值36.43处于中性状态,Williams%R数值-93.80处于超卖状态,注意关注。

台积电(TSM)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$410.08,最高价为$520.00,最低价为$205.00。

关于台积电(TSM)的更多详情

公司特定风险:

- 与伊朗冲突及两岸局势紧张相关的地缘政治不稳定因素带来了重大运营风险,原因在于台湾高度依赖进口能源(尤其是通过霍尔木兹海峡的液化天然气),且 TSMC 的产能高度集中在台湾。

- 相关报告显示,先进 2nm 芯片面临严重的产能瓶颈,这正迫使 Nvidia 等主要客户重新评估其产品路线图。同时这也凸显了若 TSMC 的产能扩张无法充分满足不断增长的需求,公司将面临执行风险。

- 目前正针对 11 家涉嫌在台湾非法招募高科技半导体人才的中国企业进行调查,这对 TSMC 的知识产权和技术领先地位构成了日益严峻的威胁。

- 客户集中度较高,大部分营收源自 Apple 和 Nvidia 等主要大客户。若这些客户削减订单或调整采购策略,TSMC 的营收将面临巨大的脆弱性。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。