TradingKey - 36岁的Matthew刚刚递交了辞呈,心中既有对新机会的期待,也有一丝对未知的忐忑。收拾办公桌时,他意识到:除了交接项目、更新简历、规划下一段职业旅程,还有一件关乎未来几十年财务安全的事必须认真对待——他的401(k)账户。

毕竟,过去十年里,他和前雇主共同投入的这笔退休储蓄,并不会自动“跟着他走”。这笔钱不会消失,但也不会自己做出最优选择。它需要Matthew主动决定下一步:是留在原计划、转入新雇主账户、转入IRA,还是……(他听说有人直接提现,但那似乎代价高昂)?

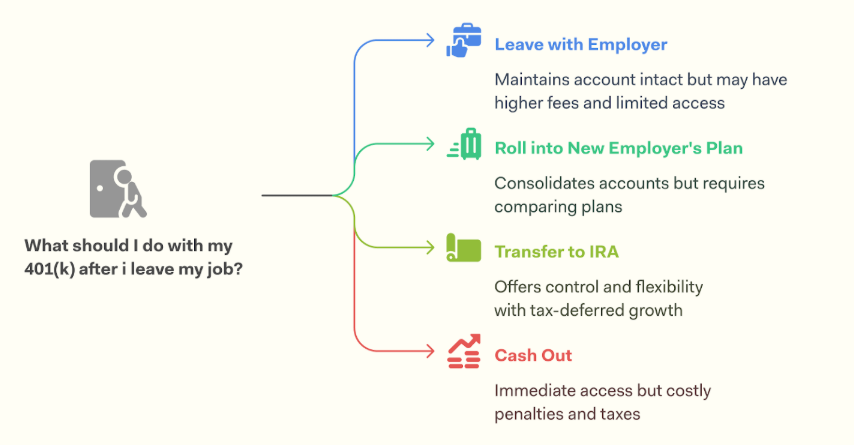

对许多职场人来说,Matthew的处境并不陌生,只要经历过离职,大概率都问过自己同样的问题:我的401(k)该怎么办?

接下来,本文将为您清晰解析这四种常见处理方式各自的适用场景,帮您根据自身情况做出最明智的选择。

(来源:Farther)

401(k) 转存需要考虑什么?

在处理401(k) 账户前,有几项关键因素必须提前厘清,以避免后续操作中出现不必要的税务负担或资金损失。

归属权益(Vesting Status)

您从工资中缴纳的401(k)供款始终属于您,但雇主的匹配供款通常附带归属时间表(vesting schedule)。

如果您在完全归属前离职,未归属的匹配资金将被公司收回。

故请务必登录401(k)计划门户网站,确认您的既得余额(vested balance)——这才是您能带走的真正金额。

未偿还贷款

如果您曾从401(k)借款,离职会触发贷款加速偿还条款,您需要在有限的时间里(通常为60到90天)偿还贷款。

若未能按时偿还,未还余额将被视作“提前分配”,需缴纳所得税 + 10%罚款(若未满59岁半)。

正如多位退休规划专家反复强调的那样,401(k)贷款在在职时看似无害,但一旦离职,它就从便利工具变成财务定时炸弹。

所以您需要提前评估还款能力。若无法一次性偿还,可考虑用其他资金周转,或在离职前还清贷款。

账户余额

您的账户余额直接影响原雇主能对您做什么:

- 低于$1,000:您的原雇主可直接发放支票(通常预扣20%联邦税)或转入IRA账户;

- $1,000~$7,000:如果您不将其转入其他账户,原雇主可自动将资金转入IRA(称为“强制转移”);

- 超过$7,000:您通常可自由选择——保留、转出或提取。您可以无限期地将该计划留在原雇主处,雇主不得强迫您退出该账户。

方式一:将您的401(k) 保留在前雇主处

如果您的账户余额超过7,000美元,大多数401(k)计划允许您将资金继续留在原雇主处。这一选择在某些情况下颇具优势。

原计划可能提供比新雇主更优质的投资选项或更低的管理费用,更重要的是,若您在55岁或之后离职,即可从该账户提前取款而免于10%的罚款。

以及401(k)在法律上对诉讼或破产的资产保护通常强于IRA。

对于持有原公司股票的投资者,还可利用“净未实现增值”(NUA)策略——将股票直接分配至应税账户,仅按原始成本缴税,未来增值部分按资本利得税率计税,从而大幅节税。

还有一点是如果您在72岁后仍在职,该账户甚至无需执行最低分配要求(RMD)。

但是也有一些缺点。

保留旧账户也意味着您无法继续供款,投资选择可能僵化,且若与新雇主的退休账户持仓重叠,可能导致资产过度集中于某一类别,增加风险。

更现实的问题是遗忘——随着职业变动日益频繁,许多人将旧账户“搁置”多年。

一旦原公司发生并购甚至破产,即便资金安全,转移过程也可能因需多方审批而异常繁琐。因此,若选择保留,务必持续关注账户动态,及时更新联系信息,并定期审视投资配置是否仍符合您的退休目标。

方式二:转入新雇主的401(k)计划

将资金转入新雇主的计划有助于简化账户管理,实现退休资产的集中化。但前提是新计划接受外部转存,且传统型与Roth型账户需分别对应,不可混转。

操作时,应优先选择“受托人到受托人”的直接转存——由原计划管理方直接将资金划转至新账户,全程不经手个人,既避免20%的强制预扣税,也规避60天内完成存入的时限压力。

如若支票寄给您本人,则需自掏腰包补足预扣部分,并在60天内完成转入,否则差额将被视为应税分配,可能触发罚款。

此外,部分新雇主计划设有30至90天的等待期,需提前确认时间安排。只要操作得当,直接转移完全免税;但若类型不匹配或操作不当,可能触发部分应税事件。

方式三:转入个人退休账户(IRA)

对于追求更大灵活性的投资者,转入IRA往往是极具吸引力的选择。IRA 是一种个人延税账户,为投资者提供便捷的退休储蓄方式。

IRA通常提供远超401(k)的基金、ETF甚至个股选择,费用结构也更透明,并支持更精细的遗产规划和RMD管理(例如可将多个账户的RMD汇集计算)。

2025年,IRA的年度供款上限为7,000美元(50岁以上为8,000美元),虽低于401(k),但作为补充账户仍具价值。

只要通过受托人直接划转完成转存,整个过程完全免税,且不受20%预扣限制。尤其当你处于休假、失业状态,或对原雇主计划的投资选项不满时,IRA可提供一个更自主的替代方案。

不过,转入IRA也意味着彻底告别原雇主的匹配供款。此外,某些IRA平台可能收取账户维护费、交易佣金或咨询费,需在自由度与潜在成本之间权衡。

方式四:提取现金

这可能是一个昂贵的选择,所以直接提取现金被视为在某些情况下的最后手段。

除非符合特定豁免条件——如55岁后离职(需在离职当年支取)、医疗支出超过调整后收入的7.5%,或首次购房(终身限1万美元)——否则59.5岁前提款将面临所得税外加10%罚款的双重打击。

但Alight公司2020年的一项研究发现,2008至2017年间,近40%的离职者选择套现,其中小额账户(低于5,000美元)的提取率更高。

理智上,您很可能清楚:动用退休储蓄来应对当下开支,往往是以牺牲未来财务自由为代价的。但在情绪或短期压力下,人们仍容易做出令日后后悔的决定。

(来源:Shutterstock)

什么时候处理您的401(k)?

离职后,您确实不必立刻决定如何处理401(k)账户,但也不能无限期搁置。

这里有两个关键的时间节点您可以留意一下:60天规则和贷款偿还期限。

如果您收到分配款(例如收到一张分配支票),从收到款项之日起,你有60天的时间将其转入IRA或新雇主的合格退休计划,才能避免税务处罚。

一旦错过这个窗口,整笔金额将被视为应税收入。若您未满59岁半,还将额外承担10%的提前取款罚款——这可能让辛苦积累的储蓄大幅缩水。

此外,如果您仍有未偿还的401(k)贷款,离职通常会触发加速还款条款。

正因如此,越早行动越好。

同时在离职前最后一天,建议您完成几项关键准备:收集退休账户的登录凭证、计划管理员联系方式,以及最新的既得余额(即你真正拥有的部分,包括已归属的雇主匹配)。同时,向人力资源部门索取离职资料包——许多公司会提供包含账户信息、转存指引和重要截止日期的清单。

结语

如何处理您的401(k)、403(b)或其他职场退休账户,应基于您的整体财务目标、投资偏好和税务状况。

建议您花时间仔细比较新旧计划的费用结构、投资选项和规则差异,审慎权衡四种主要选择的利弊。

只有充分了解每个选项的长期影响,您才能做出真正适合自己的决策——让您的退休储蓄在职业变动中不仅安然无恙,更能持续稳健增长,为未来的财务自由打下坚实基础。