为什么美光股价连续三日创新高?

AI播客

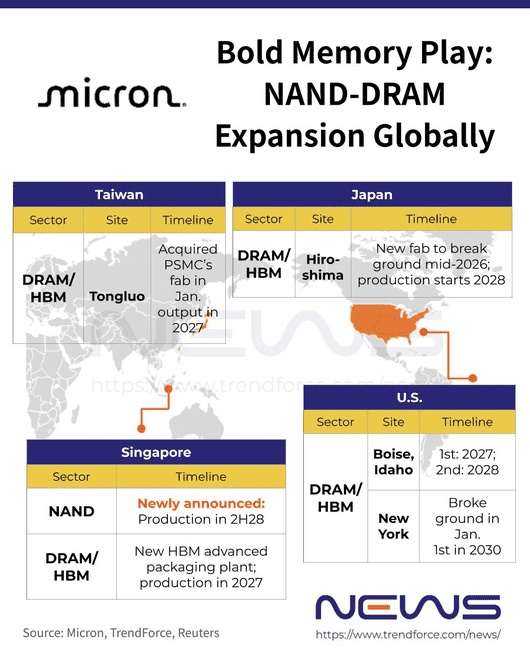

美光科技宣布在新加坡投资240亿美元新建NAND闪存晶圆厂,并结合在建的HBM封装厂,旨在打造一体化基地,增强与AI客户的粘性。此举强化了对AI驱动的持久性存储需求叙事,解决了公司现有产能无法满足客户需求的问题。新厂将使NAND产能翻倍,预示未来十年NAND需求增长。同时,通过将新工厂量产推迟至2028年后,美光科技旨在维持短期定价权,避免周期性供过于求。该公司此举也旨在锚定下一代技术领导地位,成为HBF等新兴AI存储技术关键供应商。市场认可美光科技的长期增长叙事,将其视为AI基础设施核心供应商,相应上调了其估值。

TradingKey - 美光科技 (MU) 股价本周上涨 12% 至 435.28 美元,将过去六个月近 270% 的涨幅进一步扩大。

本周一晚间,该公司宣布投资 240 亿美元在新加坡园区新建一座专注于 NAND 闪存制造的先进晶圆厂,这成为了股价上涨的催化剂。此举令两类投资者都感到满意:一类是寻求长期增长可见性的投资者,另一类则是关注短期盈利能力的投资者。正如许多人所言,这一举措恰好击中了“甜蜜点”。

结合目前正在新加坡建设的耗资 70 亿美元的 HBM 封装厂(预计从 2027 年起贡献大量产能),美光科技将打造一个“NAND + HBM 封装 + 研发”的一体化基地,大大增强其与 AI 服务器及数据中心客户的粘性。

原因 1:强化结构性需求叙事

美光科技传递的信息非常明确:结构性需求不仅真实存在,而且具有持久性。以自主性和记忆力为特征的智能体 AI (Agentic AI) 的兴起,正推动存储需求的持续增长。智能代理必须在外部保存历史对话、任务状态、文件迭代以及多模态数据,才能正常运行并不断进化。多份趋势报告预测,到 2026 年,企业应用将把智能代理大规模嵌入工作流中,形成分布式多智能体系统,这些系统会持续进行写入、追加和记录。此类架构天然就是海量持久存储的消费者。

该公司现有的产能——特别是针对 AI 的 HBM、DRAM 和 NAND——已经处于满负荷运转状态。在早前的财报电话会议上,管理层承认只能满足关键客户需求的 50% 到三分之二,称其为公司 25 年历史上“最严重的供需失衡”。

为了应对供应短缺,美光科技多次宣布扩产。1 月 18 日,该公司确认计划收购 台积电 (TSM)位于台中的(铜锣)晶圆厂,价格为 18 亿美元(不包括设备)。根据 TrendForce 的数据,美光科技将在 2026 年至 2027 年间开始分阶段部署,重点关注先进 DRAM 的前段系统,并预计于 2027 年全面投产。与此同时,该公司正在建设一座耗资 70 亿美元的先进 HBM 封装设施,计划于 2027 年量产。而新宣布的新加坡晶圆厂将主要专注于 NAND 闪存,从而增加另一个战略支柱。

一旦投产,新工厂将使美光科技目前的 NAND 产能翻倍。根据经验,大约 150 亿美元的资本支出相当于每月 10 万片晶圆 (wpm)。以此衡量, 240 亿美元的投资将提供约 15 万至 20 万 wpm 的新增 NAND 产能。这一预测强化了 NAND 需求将在未来十年持续增长的观点。这种规模的投入信号表明,美光科技规划的是未来十年,而不仅仅是未来几个季度,这凸显了管理层对结构性增长的信心。

原因 2:保护短期定价权

在现代数据中心,NAND 闪存已成为 AI 推理(运行已训练模型的过程)不可或缺的一部分。它的非易失性(即断电后仍能保留数据)使其对服务器、驱动器以及日常设备都至关重要。

存储器供应商历史上对增加产能犹豫不决,因为周期性的供过于求会严重破坏定价。一旦市场察觉到这种风险,股价往往会先发制人地下跌,引发熟悉的“估值与盈利双重压缩”。随后行业进入出清阶段——关闭生产线、降低产能利用率并对资产进行减值,直到市场回归平衡。

上一个存储周期完美地说明了这一陷阱:在价格处于顶峰且市场情绪最强涨时,生产商过度扩张,一到两年后,随着需求疲软,供应过剩爆发,迫使行业进行了一整轮痛苦的产能削减。

美光科技决心不重蹈覆辙。通过将其新加坡工厂的量产时间推迟到 2028 年以后,该公司有助于确保当前供应紧张的状况得以延续。在短期内,NAND 价格和行业情绪不太可能因这一扩产计划而走弱。管理层强调,产能提升进度将保持灵活性并“对市场做出响应”,从而为需求演变和现有库存的自然消化预留空间。

战略意图:锚定下一代技术领导地位

Global Semi Research 的行业研究显示,美光科技还打算在新的新加坡基地开发高带宽闪存 (HBF) 和其他先进 NAND 技术。这些组件直接符合 英伟达 (NVDA)的路线图,并反映了 AI 基础设施设计方面的战略转型。

英伟达计划将 HBF 纳入其集成计算-内存-存储 (ICMS) 框架,因为当前的企业级 SSD 无法满足下一代 AI 计算的带宽需求。随着模型规模和推理工作量的倍增,存储 I/O 已成为新的瓶颈。

英伟达正与西部数据 (WDC) 合作共同开发 HBF 芯片,这证明其正在寻求多个供应源。美光科技 240 亿美元的投入信号表明,它也将自己定位为这一新兴且具有重要战略意义领域的关键供应商。

为何市场认可这一叙事

从估值角度来看,此次扩产提供了投资者最青睐的东西:一个连贯的长期增长叙事。

估值可以简化为:预期收益 × 投资者愿意支付的倍数。美光科技接连发布的产能公告发出了几个强化的信号:需求是持久且跨年度的。该公司已经签署或正在敲定带有强力承诺条款的长期合同。诸如 2026 年 HBM 产能已售罄之类的消息告诉投资者,未来的收入可见度很高。

更重要的是,大部分支出针对的是高利润领域——HBM、先进 DRAM 和针对 AI 优化的 NAND——而非低端、低利润类别。随着规模的扩大,利润质量也随之提高。

当市场得出结论:(a) 存储行业的增长是结构性的,由长期 AI 需求驱动,且 (b) 美光科技已通过扩产和合同有效锁定了这一需求,他们就会将该股票重新定价为增长型业务,而非周期性业务。

周期性公司的交易估值倍数较低,因为其收益波动剧烈且持久性不确定。而增长型公司理应获得更高的估值,因为其收益具有可持续性且轨迹清晰。

美光科技明确的扩产路线图和已锁定的 HBM 订单向市场证明,这不仅仅是一次性的意外之财,而是为在未来几年收获 AI 存储红利打下的基础。分析师已开始将美光科技归入“AI 基础设施核心供应商”类别,并相应地上调了目标价和估值倍数。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。