英特尔(INTC)股票分析:英特尔股票近期为什么暴涨?未来股价是否还有上行空间?现在是否值得布局英特尔股票?

AI播客

英特尔近期股价在政府背书、科技巨头合作及新CEO信任驱动下出现大幅上涨。虽然估值高企,但长期结构性机会与短期波动风险并存。美国政府投资强化了其国家战略地位,AI基础设施扩张及PC AI化趋势也为IDF业务转型提供动力。苹果、AMD等客户合作及潜在并购预示增长点。投资者应采取长周期视角,分批加仓并进行风险对冲,以优化收益风险比。

TradingKey - 英特尔(Intel,NASDAQ: INTC)自上市以来一直是全球半导体行业的战略级公司,而在过去几个月,其股价在深陷底部后出现罕见的强势暴涨,引发投资者高度关注:英特尔究竟发生了什么?这轮上涨是基本面驱动还是市场情绪推动?未来股价是否还有上行空间?现在是否是布局英特尔股票的最佳时机?

我们先表明观点:我们认为英特尔在拥有政府背书以及各科技巨头的押注下,叠加市场对新任CEO的信任,其未来的发展相比以往更具备方向性。换言之,即使英特尔顶着高估值的阻力,我们仍认为当前阶段的投资逻辑已经足够明确:英特尔既具备长期结构性机会,也伴随短期行业波动风险。合理的做法是在把握其战略价值的同时,以更长周期视角布局,并通过分批加仓与风险对冲的方式优化收益风险比。

英特尔是一家什么公司?

英特尔公司(INTC.US)从事半导体(semiconductor)设计和制造。也是全球少数同时具备芯片(chip)设计与晶圆制造(IDM) 能力的公司。它通过三个部门运营:英特尔产品、英特尔代工厂和其他部门。其英特尔产品部门包括客户端计算事业部 (CCG)、数据中心和人工智能 (DCAI)、网络和边缘 (NEX)。

部门 | 主要职责 / 业务范围 |

|---|---|

CCG(Client Computing Group) | 专注于实现 PC 体验的长期操作系统、系统架构、硬件和应用程序集成 |

DCAI(Data Center and AI Group) | 为云服务提供商和企业客户提供工作负载优化的解决方案;为通信服务提供商提供硅片设备 |

NEX(Network and Edge Group) | 帮助网络和边缘计算系统从固定功能硬件转向在可编程硬件上运行的云原生软件;提供通用计算、加速和网络设备 |

英特尔代工厂(Intel Foundry) | 包括代工厂技术开发、代工厂制造与供应链,以及代工厂服务组织 |

其他部门 | 包括 Altera、Mobileye 以及其它业务 |

英特尔历史表现如何?

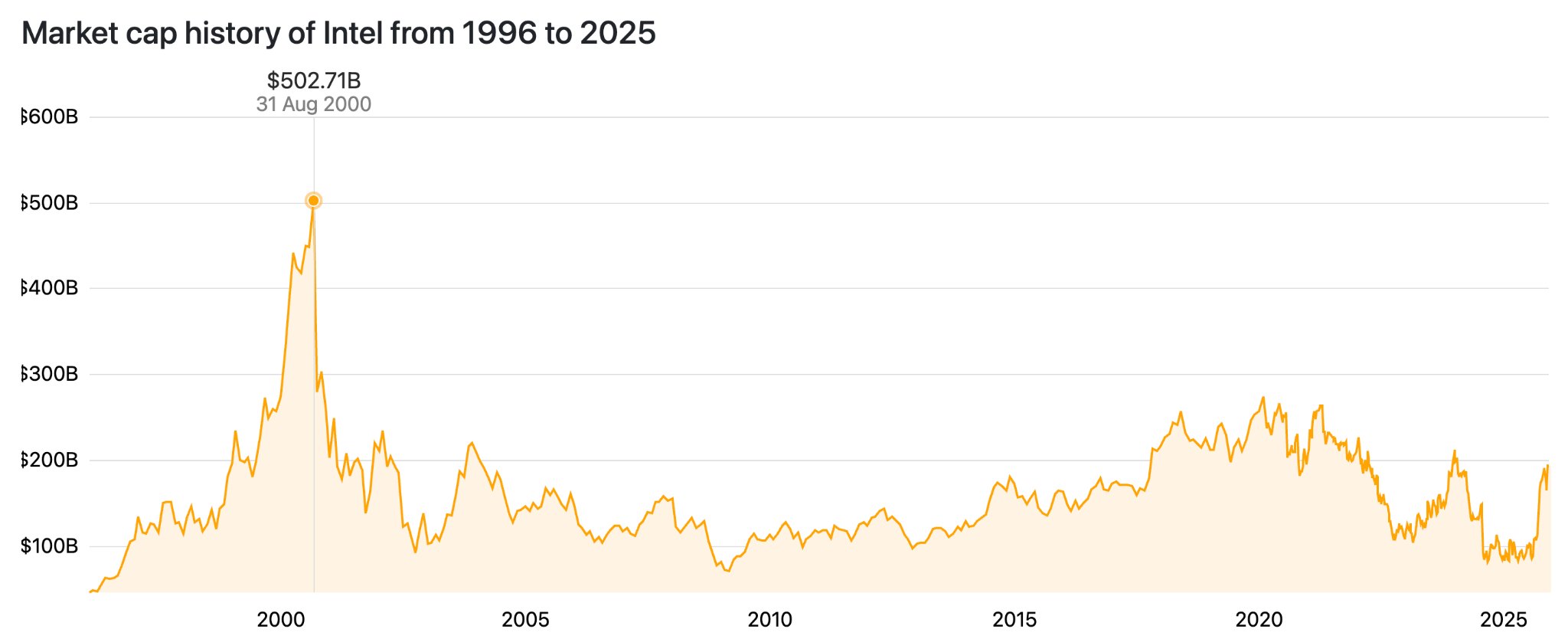

1996年英特尔上市,在接下来的几年内,随着英特尔搭上了互联网快车,英特尔的股价与市值也持续攀升,2000年,英特尔公司达到其历史最盛时期。

2000 年的高点由几方面共同推动:互联网与PC市场的爆发提升了对英特尔 CPU 的需求,公司在当时拥有极强的定价权与市场话语权;同时,投资者对科技股的乐观情绪把估值推向非理性高度。随后随之而来的泡沫破裂,使得股价在2000年8月至2002年间大幅回撤,股价多次腰斩。

随着泡沫出清后,英特尔在美股市场回归理性后显得黯然失色,其股价在10多年再无爆发。

【英特尔历史市值一览,来源:Companiesmarketcap.com】

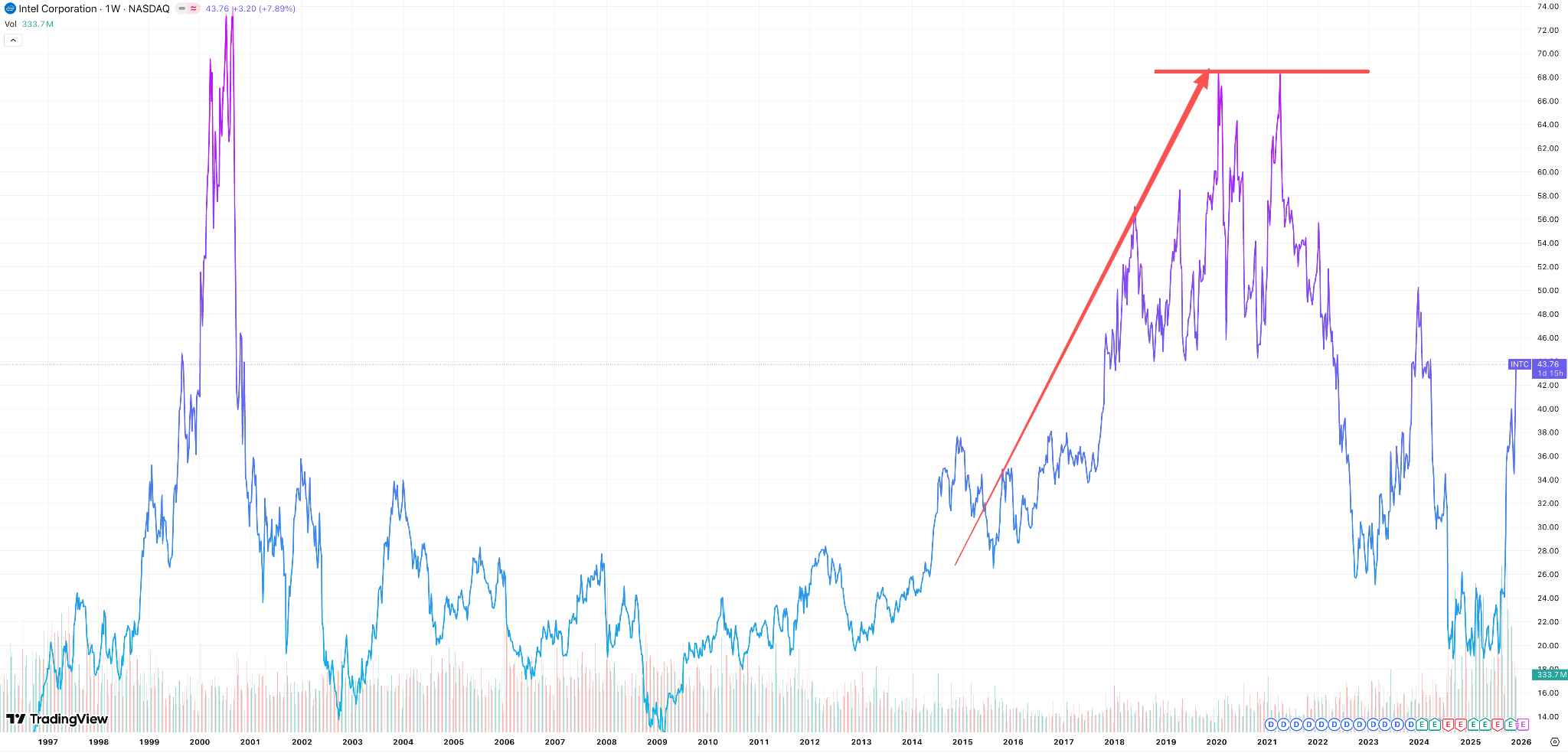

直至2015年~2020年,其股价迎来第二次“虚假的高潮”。

【英特尔股价历史周线图一览,来源:TradingView】

这段时间英特尔公司的数据中心、企业级云服务器需求大幅增长,这为它提供了强劲驱动力。随着云计算、大数据、企业IT基础设施升级的浪潮兴起,英特尔的Xeon服务器处理器几乎垄断市场。有分析指出,在 2015–2020年间,正是这种“由PC向数据中心、云计算企业服务”转型,使英特尔公司的业务结构向高利润、高增长的方向移动。

其次,这期间英特尔通过并购和业务扩张来丰富其产品组合与市场覆盖。2015年收购了FPGA(现场可编程门阵列)厂商Altera,此后还吸纳了多个与AI、物联网 (IoT) 等相关的技术与团队,从而变成一个业务范围更广泛覆盖的半导体公司。

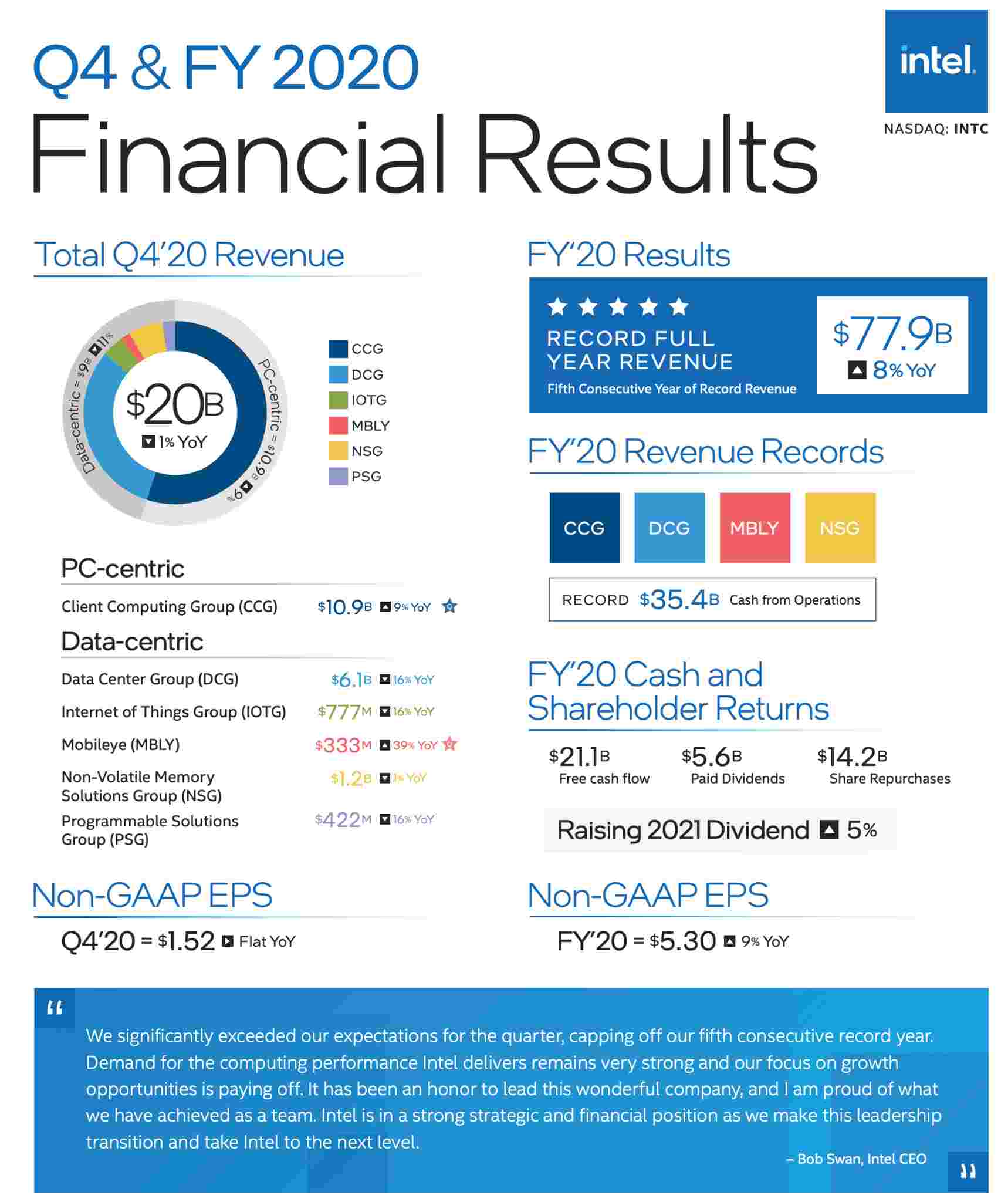

在财务表现上,这几年英特尔公司的营业收入与利润总体保持相对稳定增长,尤其是在数据中心业务和其多元化业务上的进展,使公司保持了一定盈利能力与现金流。

【英特尔公布2020年Q4信息图,来源:英特尔】

这种盈利的稳定性对于机构投资者和长期价值投资持有者来说具备很大的吸引力。

此外,从市场与产业趋势看,这段时间也是云计算、大数据、企业数字化、网络基础设施升级的黄金年代。英特尔本身作为传统CPU与数据中心芯片巨头,正好处于中心地位,获得了行业红利——这使得许多人把它看作“传统半导体与新兴数据中心”的混合型赢家。

而就在一切欣欣向荣的时候,市场已经开始意识到英特尔完全沉溺于持续消耗既有资源而未能有效开拓增量。从而在半导体的竞争中持续落伍了。

在2015~2020年期间,英特尔无法如期突破新制程,在10奈米与7奈米制程的研发上不断延宕,至2019年间被台积电和三星等竞争对手超越,彻底丢失霸主地位。

2020年往后,随着AI浪潮的来袭,英特尔再度错失了商机,导致市场占有率以及营收状况雪上加霜。

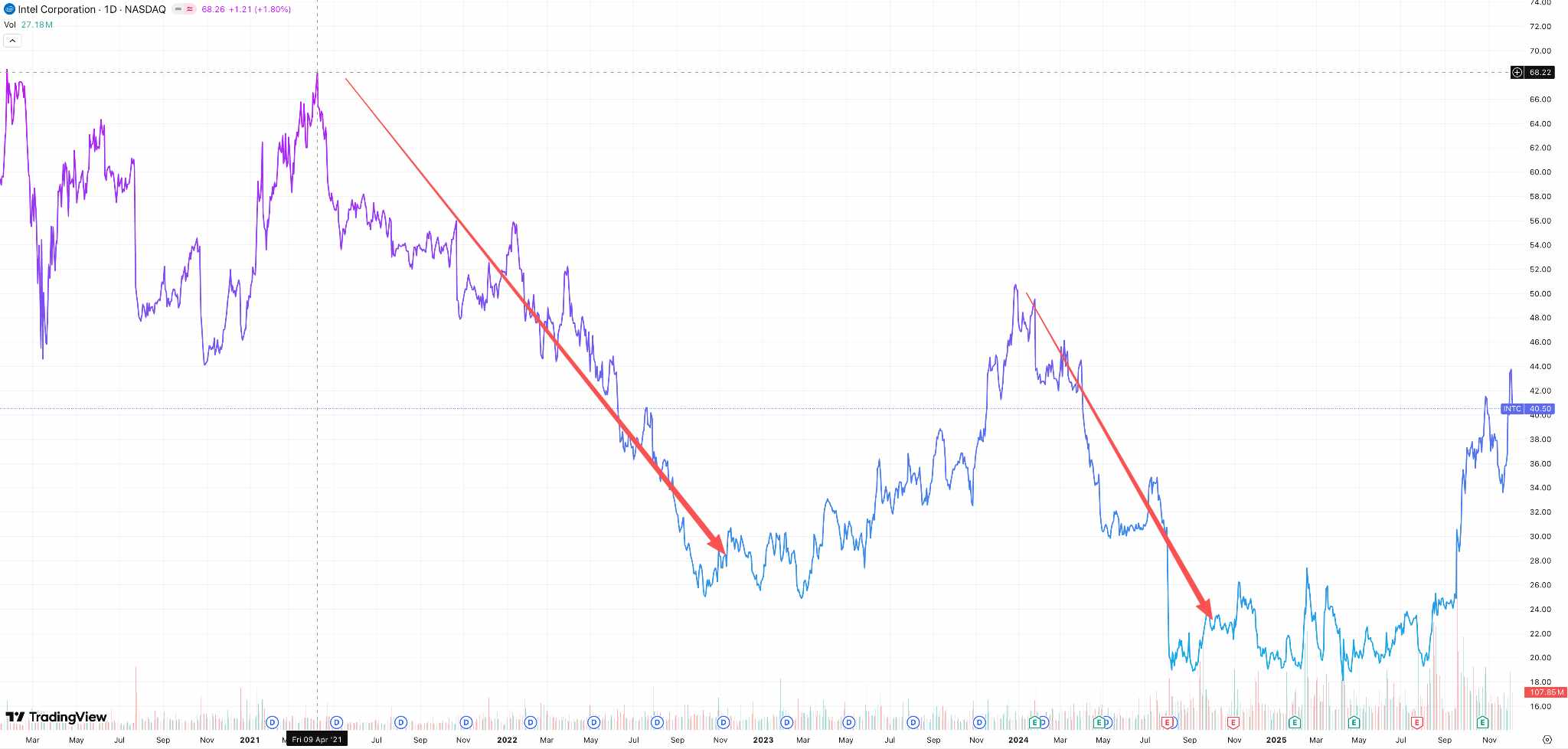

【2021年~2025年英特尔股价走势,来源:TradingKey】

尽管英特尔自2021年起由季辛格(Pat Gelsinger)掌舵,并推出重振计划,试图重夺制程领先优势,同时依托《晶片法案》获得78.6亿美元的美国政府补助以提升本土产能,但公司的整体市场表现仍未出现明显好转,业务下行趋势依旧延续。

2024年,英特尔内部爆发尖锐矛盾,CEO季辛格“被迫”在2024年11月退休,并持续了三个月的CEO空置期。

2025年3月13日,董事会表决任命半导体高管陈立武来重振公司。受此消息影响,当日股价大涨14.6%,创截至当日的多年最大幅度涨幅。

陈立武上任后发起了成本削减,并制定了重新聚焦人工智慧的策略。但争议随之而来,川普因陈立武在中国半导体公司的投资而要求他辞职。这导致了双方展开谈判,最终促成了美国政府的入股。

英特尔股票近期为什么暴涨?

自英特尔股价一路下跌至谷底以来,英特尔公司多次尝试自救。而2025年8月,受陈立武投资中国半导体公司的决策影响,特朗普喊话让其卸任。

当地时间8月11日,英特尔CEO陈立武赴白宫拜会特朗普;8月14日,媒体消息称,特朗普政府正在与英特尔公司(Intel)进行谈判,考虑由美国政府入股该公司;8月18日,软银集团与英特尔公司签署20亿美元投资协议;8月22日,美国政府以89亿美元投资入股英特尔公司,成为其最大单一股东。

尽管拥有美国政府的背书,市场投资者仍在担心公司决策是否会受到政府影响,以及在与各国的贸易往来中是否带有政治色彩,这给市场投资者也带来了很大的不确定性。

当地时间9月18日,英特尔公告:英伟达和英特尔将共同开发人工智能基础设施和个人计算产品,NVIDIA将投资50亿美元购买英特尔普通股。受此消息影响,英特尔当日暴涨超22%。在此之后,英特尔股价持续受到资金追捧。

当地时间11月28日,市场传闻Intel可能在2027年前与苹果(NASDAQ: AAPL)达成协议,共同生产部分Mac用晶片。股价单日再涨超10%。

【英特尔股价走势,来源:TradingView】

截止发稿日,英特尔股价大幅上涨超60%,政府的背书以及多家科技巨头的支持给英特尔的投资者带来信心,也给市场资金指明了一定的方向。

未来股价是否还有上行空间?

我们认为,美国政府的半导体投资计划正在成为英特尔未来估值重定价的核心变量。对于市场而言,这不仅意味着英特尔获得了巨额资本补贴,更代表其在美国国家战略中的地位被逐步强化。

美国半导体产业迫切需要一个本土先进制程与封装能力的“安全锚”,而英特尔恰恰被视为最有条件承担这一角色的公司。也因此,英特尔被视为美国芯片产业的“核心股”甚至“亲儿子股份”,其他半导体公司若想在美国保持政策红利,未来势必在某种程度上与英特尔协作或共享生态。

在AI基础设施加速扩张、PC终端进入AI化周期的背景下,市场对算力、封装和代工需求的结构性增长,也进一步强化了英特尔 IDF(Intel Foundry)业务的转型潜力。

多个大型客户(例如苹果、AMD)已确认合作,而中小型企业的技术转移或并购机会同样可能成为新的增长点。这意味着英特尔即使当前业绩表现不算亮眼,其股价也不一定会因此承压——因为市场定价更多反映对其未来战略价值与政策背书的预期。

从投资角度来看,英特尔当前的股价已经提前反映部分增长憧憬。一方面,若未来出现新的催化剂,例如更多战略客户落地、代工业务规模化、高端制程节点如18A进一步推动验证,股价有望继续获得溢价;另一方面,大型投行也可能在明确增长路径后上调目标价,从而形成二次推动。因此,在强势市况下,投资者选择高位布局并不算激进,但应将投资周期设定在一年以上,而非只看半年波动。

以英特尔的估值修复周期与行业资金流向来看,尽管其今年股价已大幅上涨,但相较其他AI主题股的翻倍走势,英特尔的“补涨空间”依然存在。以当前价格推算,若政策、代工、AI PC三线利好持续推进,保持持续上行态势并非过度乐观。

现在是否值得布局英特尔股票?

首先,我们表明观点:即使目前英特尔股价估值过高,但这恰恰证明了市场正在强力押注未来英特尔的逆袭道路,目前英特尔的PE达到惊人的690倍,而台积电仅为30倍。

我们认为英特尔在拥有政府背书以及各科技巨头的押注下,叠加市场对新任CEO的信任,其未来的发展相比以往更具备方向性。换言之,即使英特尔顶着高估值的阻力,我们仍认为其具备进一步的投资价值。但投资者需注意短期内的估值回调风险。

当前阶段的投资逻辑已经足够明确:英特尔既具备长期结构性机会,也伴随短期行业波动风险。合理的做法是在把握其战略价值的同时,以更长周期视角布局,并通过分批加仓与风险对冲的方式优化收益风险比。