UnitedHealth Group股票解析:UNH股价为何年内腰斩?投资者应跟随巴菲特继续持有吗?现在是买入UNH的好时机吗?

AI播客

本篇报告认为,UnitedHealth Group(UNH)当前股价下跌为投资者提供了买入机会。尽管CEO遇刺、医疗费用率飙升、美国司法部刑事调查以及特朗普政府政策调整对其构成短期压力,但UNH凭借其“支付方+服务方”一体化闭环、“内部利润全方位消化”能力和规模效应,构筑了高壁垒,具备典型的防御型、现金流强、业绩稳定的蓝筹股特征。巴菲特大幅增持UNH,看重其估值跌至安全边际区域,自由现金流收益率处于“便宜到睡得着觉”的区间,且Optum高利润业务占比提升对冲了保险端波动。报告认为,尽管存在短期噪音,但基于美国老龄化、医疗支出刚性增长及政府外包等长期趋势,UNH的市场地位难以替代,长期投资价值显著。

TradingKey - 首先我们认为,目前仍是UNH股票购入的好时机,在AI科技腾飞的时代,投资者需要买入一些白马股进行风险的对冲。

UNH是一家什么公司?

UnitedHealth Group(UNH)是美国最大的医疗健康服务公司之一,业务横跨商业保险、政府医保(Medicare/Medicaid)、医疗服务及数据分析。

其核心竞争力在于保险业务的规模优势与Optum(医疗服务+科技平台) 的高增长能力,形成“支付方+服务方”一体化闭环。对投资者而言,UNH属于美股资产典型的防御型、现金流强、业绩稳定的医疗蓝筹,是长期资金配置医疗保健板块时最核心的标的之一。

UNH股价为何年内腰斩?(UNH股价走势如何?)

一、CEO Brian Thompson遭暗杀,内部高层动荡

2024年12月4日,UnitedHealthcare CEO Brian Thompson在曼哈顿街头被枪杀,嫌疑人Luigi Mangione携带的笔记上写满“拒赔、防卫、拖延”(Deny, Defend, Depose)。事后的首个交易日UNH股价暴跌5.2%,且后续延续下跌趋势。

暗杀后,受社交媒体影响,FreeLuigi的标签超5万次转发,Reddit和X上充斥对保险“拒赔文化”的吐槽,甚至一度超过特朗普遇刺的热度。

公众压力下,UNH被迫放宽拒赔标准,这也就是我们从财报看能够看到MCR的飙升,并引发内部动荡:2025年5月13日UNH CEO Andrew Witty“个人原因”辞职,前CEO Stephen Hemsley复出。

就像Reuters分析的观点那样:短期是恐慌抛售,长期是行业“寒蝉效应”。这种现象的发生无论从长期还是短期来看都不属于利好,除非倒逼保险行业加速改革,并且取得业绩上的证明。

二、医疗费用率(MCR)飙升和利润缩水

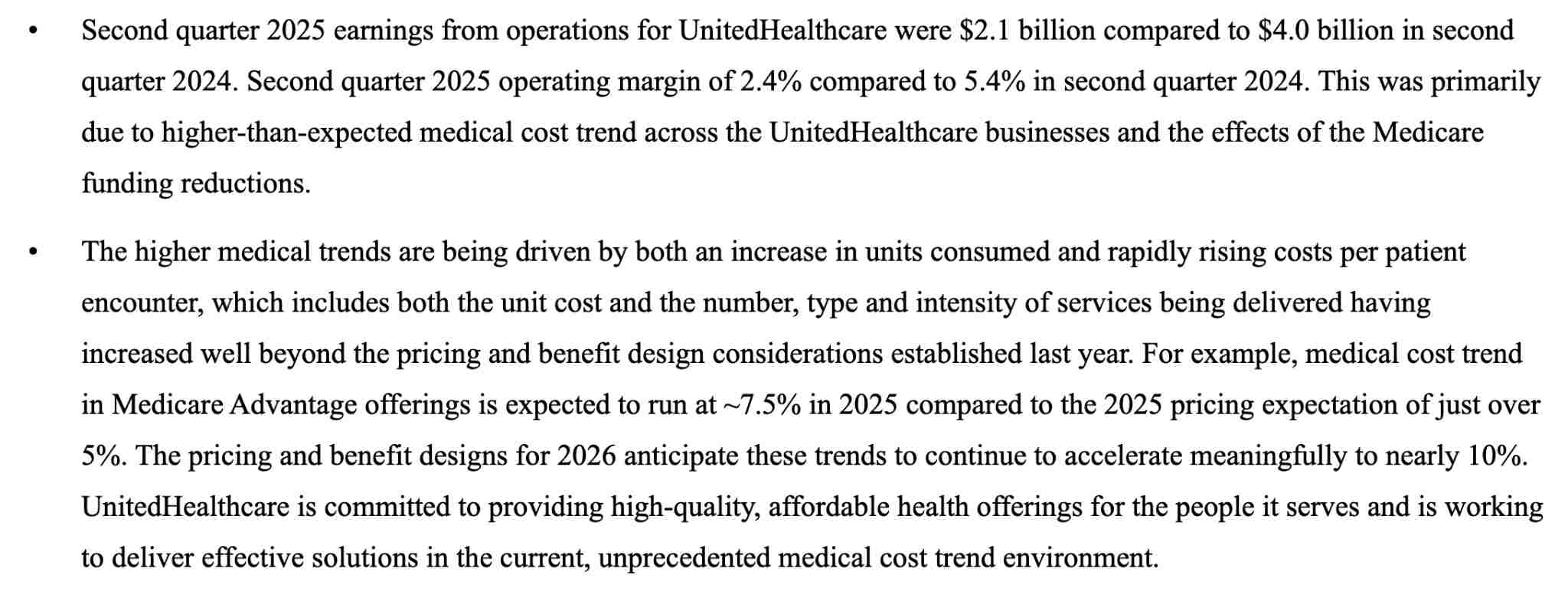

联合健康集团 (UNH) 2025年困境的核心在于医疗费用比率 (MCR),这是一个关键指标,代表用于医疗索赔的保费占利润的百分比。对于像联合健康集团这样的健康保险公司而言,MCR上升意味着利润率下降和运营效率低下。

【财报上承认Medicaid资金削减产生相关的影响,来源:UNH Q2财报】

2025年第二季度,UNH报告称,由于医疗资源利用率上升(疫情后积压的医疗服务持续存在,患者寻求更多医疗服务)以及联邦医疗保险 (Medicare) 资金削减带来的报销压力,其MCR飙升至不可持续的水平。

【UNH股价走势图,来源:TradingView】

这导致其盈利大幅低于预期,全年调整后每股收益预期从29.50美元至30.00美元大幅下调至仅16.25美元,此举立即引发了投资者的抛售潮。当日股价创UNH历史以来当日最大下跌幅度,单日下跌22.38%。

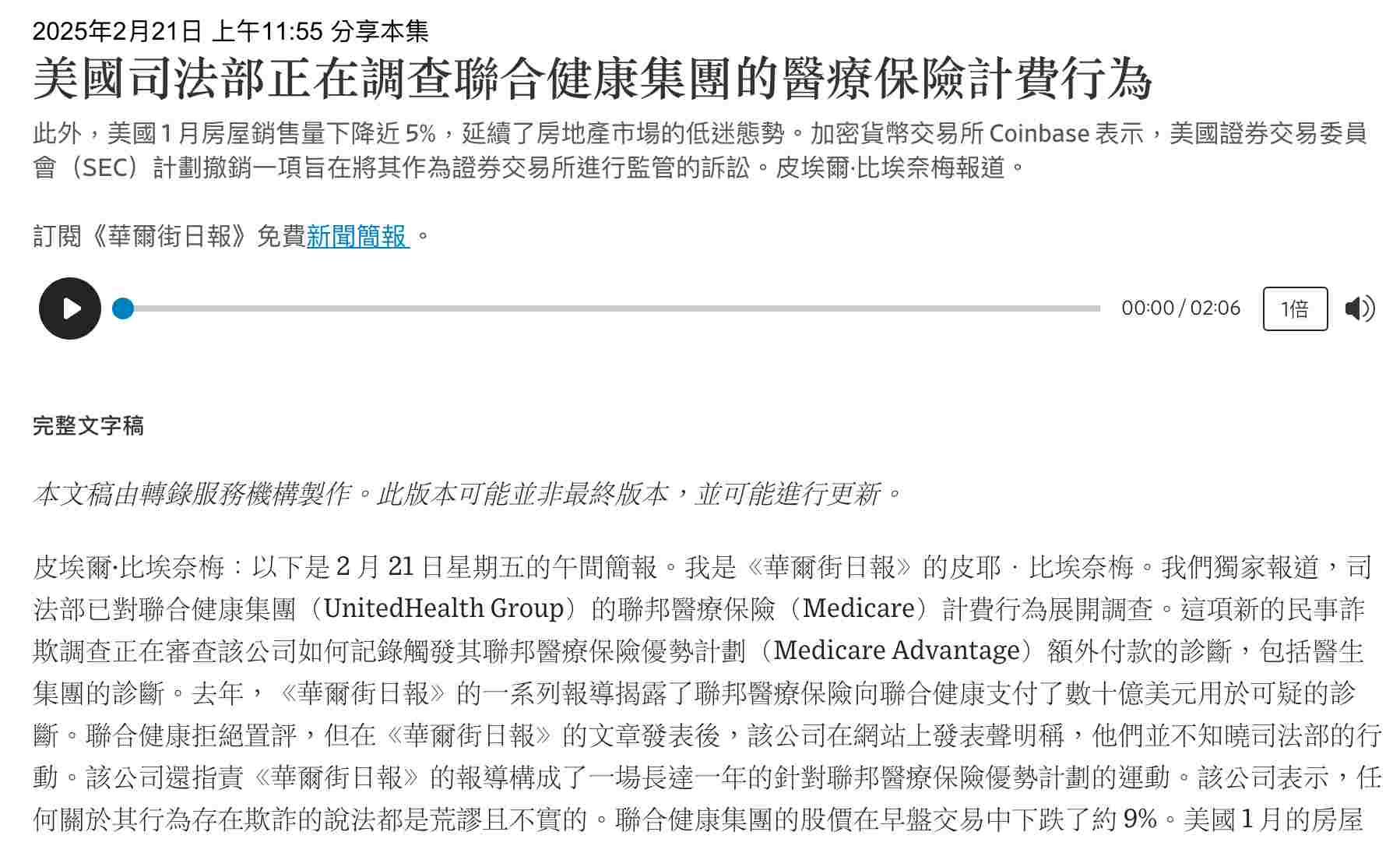

三、美国司法部对UNH启动刑事调查

2025年2月21日,据WSJ报道,美国司法部开启调查UnitedHealth Group的医疗保险计费行为,当日股价当日暴跌7.17%。

【来源:WSJ】

2025年5月13日,据WSJ揭露,联合健康集团利用医疗保险计费规则牟利——涉嫌通过夸大患者病情,骗取联邦超支报销(每年数百亿)。也因此暴跌近18%。

UNH起初否认“不知情”,但2025年7月24日SEC备案正式承认:正配合刑事和民事请求,自掏腰包请第三方审计风险调整编码、药房服务和医生报销。当日股价再下跌近5%。

而时至今日,美国司法部对UNH公司的调查仍未有媒体公开报道称其已结束调查。给UNH投资者带来了很大的不确定性。

四、特朗普的 “大漂亮法案”(One Big Beautiful Bill)

特朗普的“大漂亮法案”给UNH股价带来了巨大的政策逆风,法案削减了约1万亿美元的Medicaid(公共健康保险计划,为低收入居民提供健康照护给付)与ACA补贴(即保费补贴,旨在帮助低收入和中等收入家庭购买医疗保险),CBO(国会预算办公室)预计将有至多1200万低收入人群失去医保覆盖——这对以Medicaid为基础盘的UNH构成直接冲击。

【财报上承认Medicaid资金削减产生相关的影响,来源:UNH Q2财报】

2025年Q2的财报会上,UNH管理层明确表达对行政负担与成本压力的担忧,短期内给公司经营带来了较大的冲击。

巴菲特为什么选择持有UNH?

2025年第二季度,巴菲特的伯克希尔哈撒韦13F报告显示,以约16亿美元建仓503.9万股美国医保公司联合健康,建仓成本价314美元。

消息一出,股价单日暴涨12%!而投资者实际上更关心的是,为什么巴菲特选择持有一家正在接受调查且盈利情况逐渐恶化的公司。

我们给出三大理由:

一、UNH公司拥有较高壁垒

与普通的保险公司不同,UNH拥有完善的生态链,这种“内部利润全方位的消化”能力,让它的真实经济回报率远高于表面财报。

从巴菲特投资的可口可乐以及苹果来看,UNH也符合巴菲特投资高壁垒公司的逻辑。

巴菲特钟爱投资于“无法复制”的公司,而UNH的规模和数据规模,已经大到足以让任何同类公司望尘莫及。

二、UNH股价跌至安全边际较高区域

当前估值给了他巨大的“安全边际”。2025年UNH股价跌到300美元附近,市盈率压到17倍,远低于过去十年平均市盈率22倍,也远低于标普500的30.8倍。

【UNH股价K线图,来源:TradingKey】

巴菲特多次强调,他买股票的本质是“买未来现金流的折现”,以当前市值算,自由现金流收益率已经进入巴菲特所谓最舒服的“便宜到睡得着觉”的区间。

与此同时,Optum的高利润业务占比还在快速提升,相当于用越来越高的确定性去对冲保险端的波动。

三、巴菲特的长期价值投资信念

巴菲特坚守长期的价值投资,相信时间会抹平所有短期噪音。监管调查、政策变动、医疗成本上升,这些在他看来都是“暂时的风浪”,而UNH的底层逻辑——美国老龄化、医疗支出刚性增长、政府持续外包,是确定持续几十年的趋势。UNH作为美国市场份额第一的公司,天然享受最大份额的增长红利。

UNH的商业模式让他确信,只要耐心持有,时间会把现在的“问题”变成未来的“复利”。换句话说,巴菲特认为UNH是一家“问题再大也动不了根基”的公司。

现在是买入UNH的好时机吗?

首先我们认为,目前仍是UNH股票购入的好时机,在AI科技腾飞的时代,投资者也需要买入一些蓝筹股进行风险的对冲。

而UNH仍是投资者的最优选择,我们保持和巴菲特相同的投资观念:UNH的模式在短时间内仍没有任何同类公司可以替代其地位,目前UNH的PE已经跌至安全有效的投资区域,长期来看,我们仍认为UNH仍有较大的投资价值,当然,这要求你与时间成为朋友。