AI没有泡沫:AWS增速见底,亚马逊财报炸裂

关键业绩回顾

TradingKey - 亚马逊2025年第三季度业绩报告显示,公司整体表现强劲,营收和利润均超出华尔街预期。这主要得益于AWS云业务的加速增长、AI投资的显著回报,以及广告业务的持续扩张。

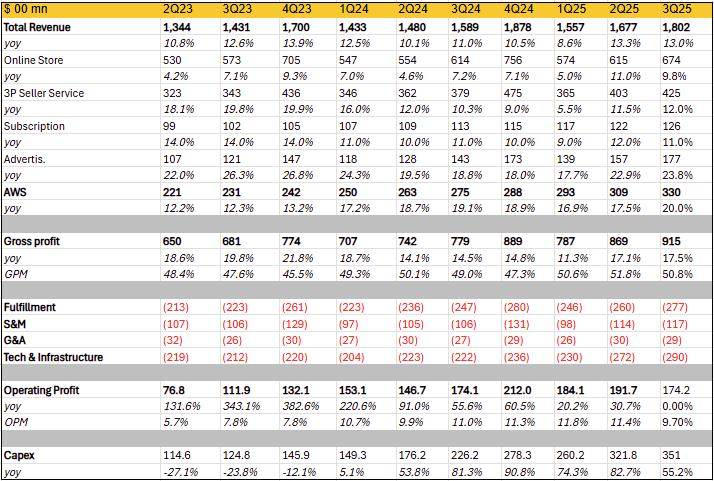

本季度,亚马逊营收达到1802亿美元,同比增长13%,超过市场预期的1778亿美元。毛利率同比扩张1.8%至50.8%,超预期提升主要归功于广告等高毛利业务的强劲增长和汇率的利好影响。净利润增长39%至212亿美元,每股收益为1.95美元,远高于预期的1.56美元。经营收入为174.2亿美元,但受43亿美元一次性费用影响(包括25亿美元FTC和解金和18亿美元裁员遣散费);调整后经营收入达217亿美元,远超市场预期。净收入212亿美元,包括95亿美元的税前收益,该收益来源于亚马逊对人工智能公司Anthropic的投资。

电商与订阅业务强势

亚马逊的零售板块在本季度继续保持强势。线上销售营收达674亿美元,同比增长近10%,增长动力主要来自Prime Day促销活动、库存优化,以及AI驱动的推荐系统(如Rufus聊天机器人)。此外,通过机器人和物流改进,公司实现了更快交付,并在更多城市提供当日达服务,大幅提升了线上销售效率。

第三方卖家服务营收达425亿美元,同比增长12%,受益于卖家工具的AI增强(如Creative Studio广告工具)和全球卖家基数的扩张。订阅服务收入同比增长11%至126亿美元,增长源于Prime会员的全球扩张(超过2亿活跃用户)和新增服务(如Prime Video直播体育、Alexa Plus)。通过捆绑AI功能,公司提升了用户黏性,并计划进一步投资农村市场扩展。该部分利润率较高,是公司 recurring revenue 的重要支柱。

广告业务作为公司增长引擎之一,继续表现出色。该业务主要包括赞助广告、展示广告和视频广告,针对卖家、供应商、出版商和作者等提供服务。本季度营收同比增长近24%至177亿美元,连续第三个季度增长加速,受益于广告组合的扩展和大规模基数的势头。公司加大了对视频和流媒体广告的投入,包括Prime Video平台,已成为重要收入来源。尽管仍处于早期阶段,但增长显著。

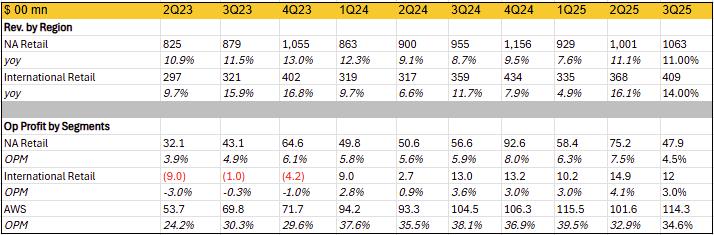

从地区来看,北美和国际地区均实现双位数增长。运营收入同比下跌主要受FTC法律和解费用及遣散费影响,但调整后数据显示,亚马逊的核心电商业务盈利能力仍处于提升趋势。

AI潜力全面释放

尽管电商业务表现优异,但不足以支撑亚马逊盘后股价上涨超过13%。真正的驱动力在于市场看到了亚马逊AI潜力的逐渐显露。如果将亚马逊的人工智能潜力比喻为一场马拉松赛跑,那么凭借AWS在云计算基础领域的霸主地位,亚马逊已占据领先起跑线。这意味着,当微软和谷歌等对手还在追赶AWS的云业务并奠定基础时,亚马逊已拉开距离,准备冲刺后续赛段。

亚马逊的AI优势形成了公司的经济飞轮效应,在本次财报中主要体现在两个方面:AWS业务的加速和内部流程优化。

AWS:增速触底反弹

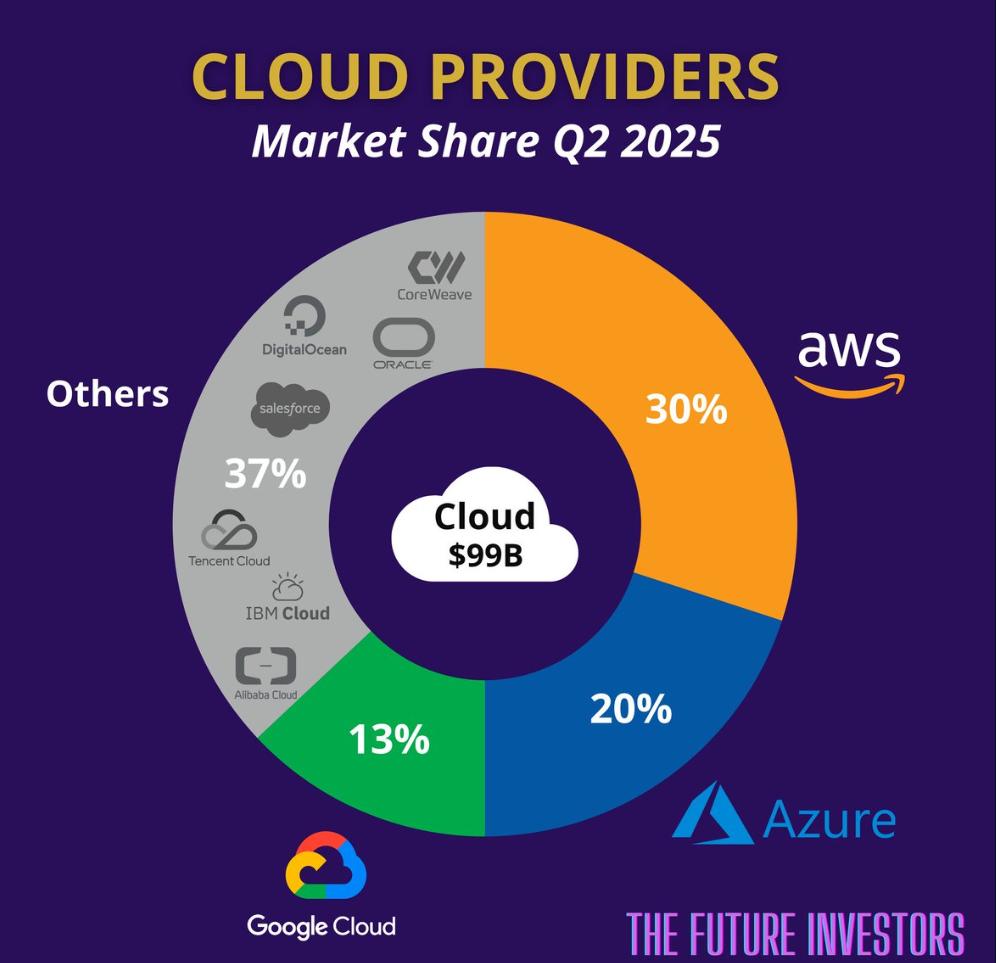

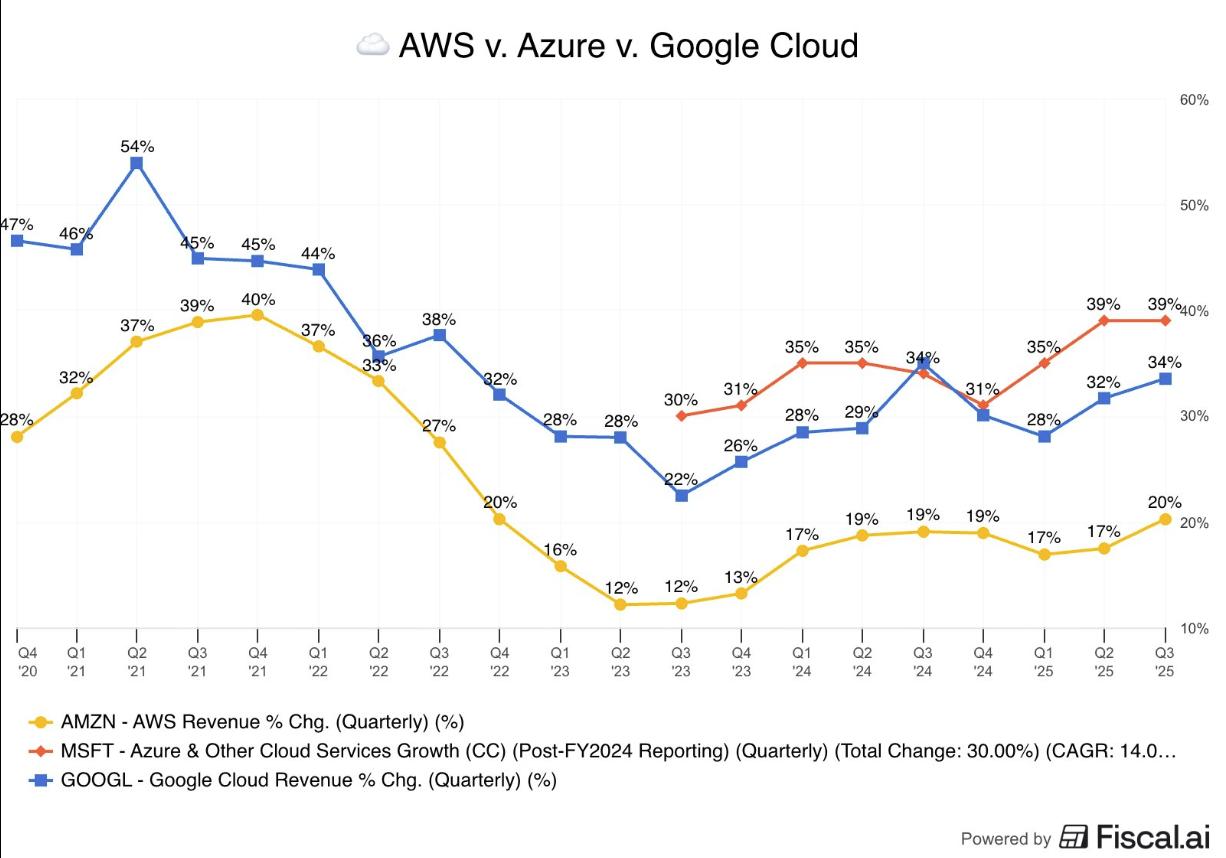

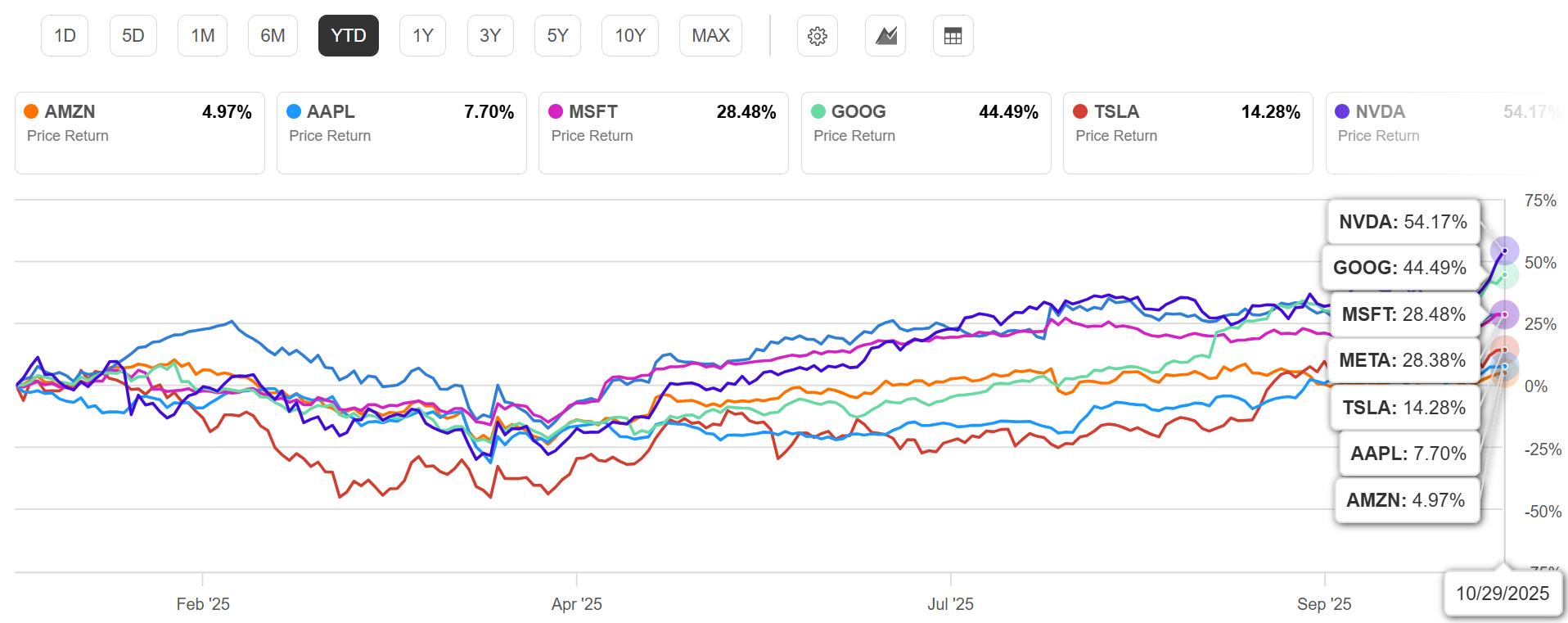

AWS目前在云业务领域仍处于霸主地位,但相比Azure本季度39%和谷歌云34%的增速,此前AWS已连续6个季度增速徘徊不前,这让市场对亚马逊保留一丝怀疑,也解释了年初至今亚马逊股价大幅跑输其他大科技股的原因。虽然主流解释是算力供应瓶颈,但也引发了对AWS竞争力的担忧。

因此,AWS增速是亚马逊当前最重要的单一指标。它不仅是盈利支柱,更是AI飞轮的核心动力源泉,通过海量数据训练AI模型,反过来强化云服务的吸引力,形成正反馈循环。本季度,AWS营收达330亿美元,同比增长20.2%,创下11个季度以来的最高增速,超出分析师预期。主要得益于AI需求爆发、基础设施扩张和客户采用加速。经营利润达114亿美元,经营利润率34.6%,同比收缩可能与Capex、折旧走高及研发支出增加有关。

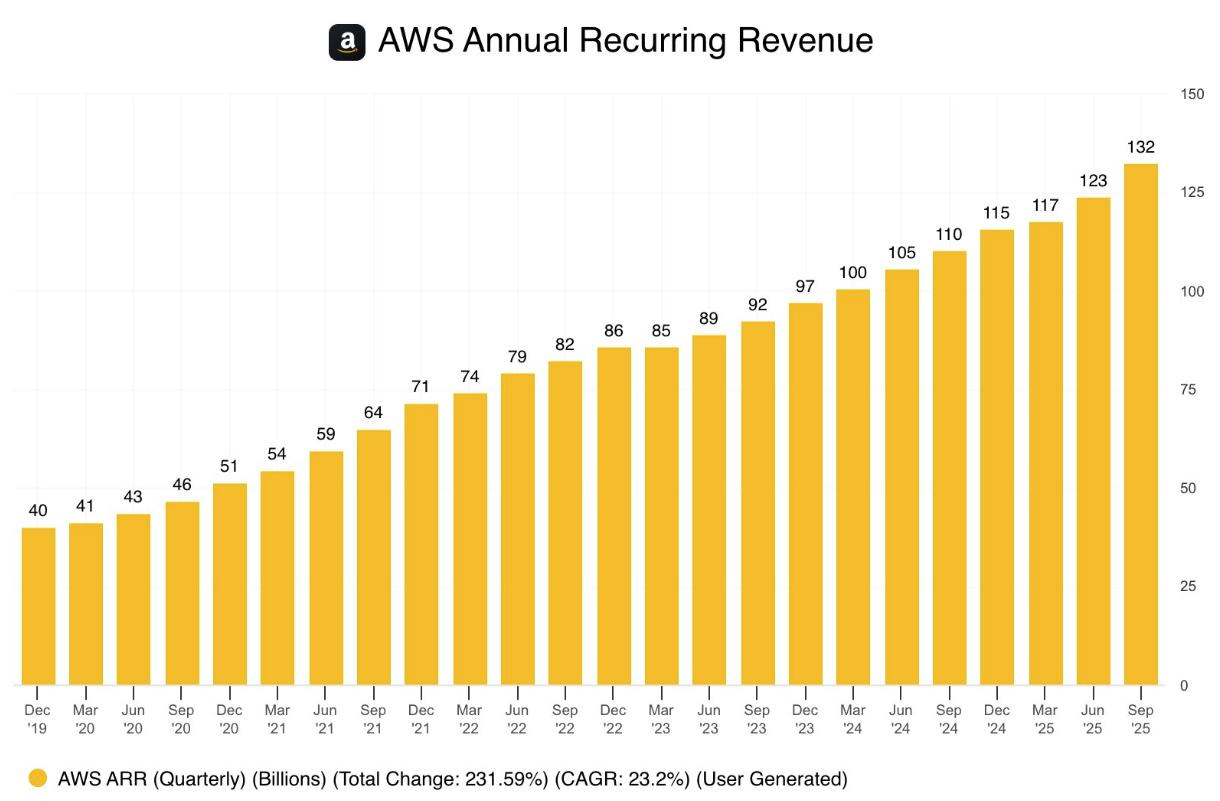

更重要的是,截至第三季度末,AWS积压订单已增长至2000亿美元,这还不包括10月份达成的几笔尚未公布的新交易,据管理层透露,这些交易的总和已超过第三季度总交易量。AWS投资超1000亿美元于AI数据中心和自定义芯片(如Trainium),缓解容量瓶颈。尽管增长率低于对手,但AWS的规模效应(年化营收超1320亿美元)使其在企业迁移中更具黏性。更多AI需求产生数据反馈,提升模型准确性,进一步吸引开发者,形成“规模即优势”的循环。

内部效率跃升:AI驱动裁员与自动化

亚马逊已启动新一轮裁员,主要源于内部流程中AI应用率的显著提升。具体而言,公司宣布将裁员约1.4万名企业员工,占其约35万名企业员工的4%,这一过程将持续至2026年初,总规模或达3万人。

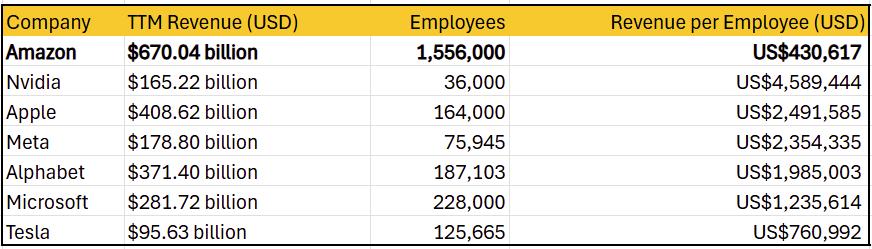

我们认为,2025年至今的裁员可能仅是更大规模行动的开端,特别是针对辅助性或非核心职能岗位。从Revenue per Employee指标来看,无论总员工数还是35万名企业员工数,亚马逊的运营效率均偏低。随着人工智能自动化的深化,公司已部署100万台机器人;在150万员工规模基础上,计划到2033年用机器人取代超过60万个岗位,实现75%的运营自动化,以应对销量翻番的需求。这意味着未来几年内至少仍有60万岗位的裁员空间。

凭借云业务与AI驱动的稳定两位数营收增长,再加上AI与机器人替代人力带来的长期数百亿美元成本节约潜力,我们对亚马逊未来利润率扩张持非常乐观态度。

前瞻指引与长期布局

亚马逊预计第四季度净销售额为2060亿至2130亿美元,此前市场预期中值为2080亿美元。新指引的中点(2095亿美元)略高于预期。经营利润预计为210亿至260亿美元,高于公司先前预期的212亿美元及市场预期的238亿美元。

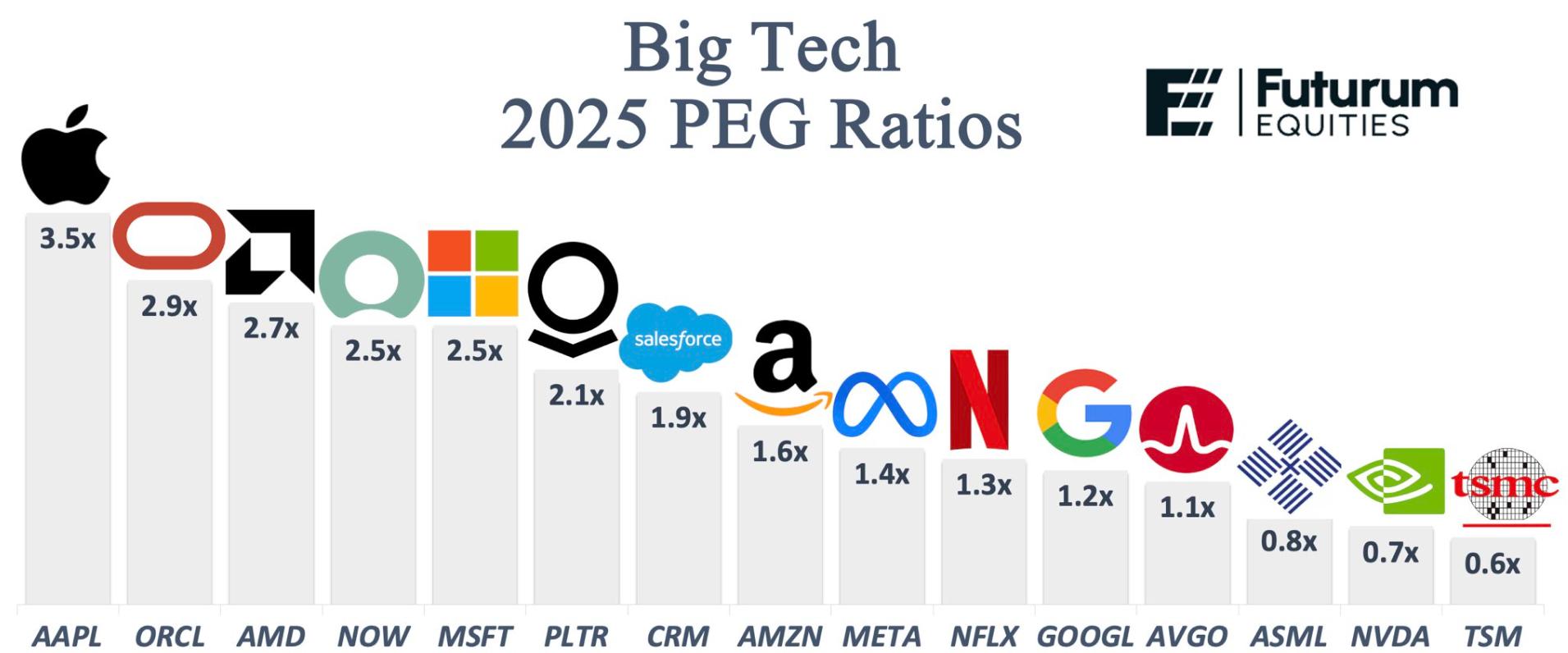

当前,亚马逊的PEG Ratio处于合理偏保守区间。市场最担心的AWS增长放缓问题在本财报中得到彻底缓解,而广告和核心电商业务也表现稳健。尽管有营业利润因巨额一次性费用“未达标”以及AWS宕机等短期影响,但并未动摇亚马逊长期稳固的基本面。

未来,亚马逊将继续大量投资,尤其在人工智能领域。管理层相信AI蕴藏巨大机遇,并有望带来丰厚回报。预计2025财年资本支出达1250亿美元,高于分析师预测的1187.6亿美元,并预计2026年进一步增长,以支撑AWS算力在2027年翻倍。由于亚马逊在此轮AI投资周期中较晚发力,不同于微软的Capex增速已开始缓和,亚马逊目前正处于投入高峰期,以匹配高需求。

未来,亚马逊会继续进行大量投资,尤其是在人工智能领域,管理层相信人工智能蕴藏着巨大的机遇,并有望在长期内带来丰厚的回报。预计2025财年资本支出将达到1250亿美元,高于分析师预测的1187.6亿美元,并预计2026年这一数字将进一步增长,来支撑其AWS算力在2027年翻倍。由于亚马逊在此轮AI 投资周期中较晚发力,不同于微软的 Capex 增速已开始缓和,亚马逊目前正的投入的高峰&拉升期,用来匹配背后的高需求。在AI浪潮中,亚马逊已从“跟跑者”转为“领跑者”,未来增长空间值得长期看好。