特斯拉的“冰与火之歌”:财报里的现实与马斯克口中的未来

特斯拉(TSLA.US)不只是新能源汽车的顶流,还是美股科技“七姊妹”之一,它的一举一动,都攥着全球投资者的注意力。

2025年第三季度,特斯拉(TSLA.US)营收超预期,本是个好消息。可盈利却掉了链子,股价也不给力。盘后股价一度跌近5%,最后收跌3.78%。

为啥跌?

原因很实在:一是赚钱能力没跟上;二是“特朗普后遗症”还在影响;三是新车型推进慢,市场等着等着就失望了。

更有意思的是,这边股价在往下走,那边马斯克在业绩会上却画了个大饼:要搞300万辆年产能,要推没方向盘的全新车型,还要造百万台的“擎天柱”机器人,妥妥一个科技帝国蓝图。

一边是冷飕飕的现实,一边是热乎乎的愿景。现在的市场,到底更信哪一个呢?

特斯拉分化业绩:增收不增利

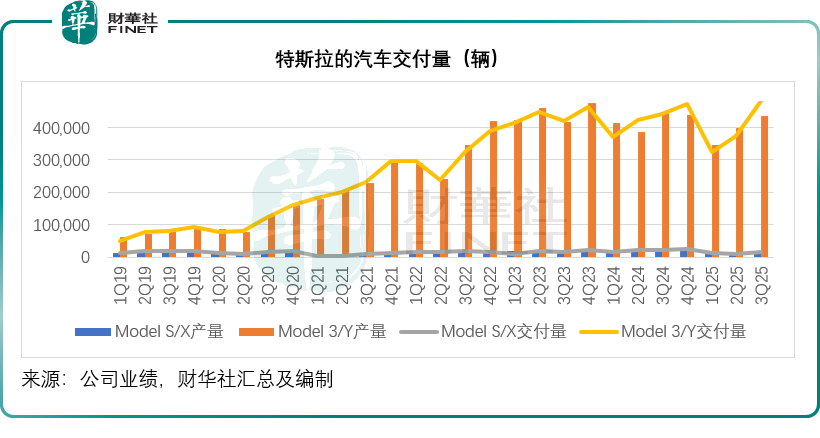

2025年第3季,Model 3/Y交付量按年增长9.36%,至48.12万辆,高于同期产量43.58万辆,特斯拉汽车总体交付量同比增长7.39%,至49.71万辆,创出新高,见下图。

这背后与特斯拉交出了亮眼的区域交付成绩单有关。大中华区、亚太区环比分别涨 33%、29%,北美跟涨28%,欧洲中东非洲也有25%的增幅。

此外,管理层还透露,多个市场还创下新纪录:韩国、中国台湾、日本、新加坡交付量创新高,印度也开始交付Model Y。现在韩国已冲到特斯拉全球第三大市场,仅次于美国、中国。

欧洲市场同样能打,Model Y今年至今稳坐挪威、瑞士、冰岛销冠,三季度拿下芬兰第一,九月更在荷兰、丹麦登顶。柏林超级工厂也已启动Model Y高性能版生产。

汽车销售收入这边,按年增长8.11%至203.59亿美元,但收入增幅没赶上交付量。这大概率是低价车型卖得多,拉低了产品平均售价,汽车销售毛利率也跟着降了1.69个百分点,到14.71%。

得提一句,这季度交付量暴增,其实是美国消费者在“赶末班车”——联邦电动车税收抵免9月30日取消,大家扎堆买车。

但后续压力不小,特朗普的不利政策开始生效,加上这次提前消费,美国交付量和监管积分收入都会受到影响。单看三季度,汽车监管积分收入就按年跌了43.57%,只剩4.17亿美元。

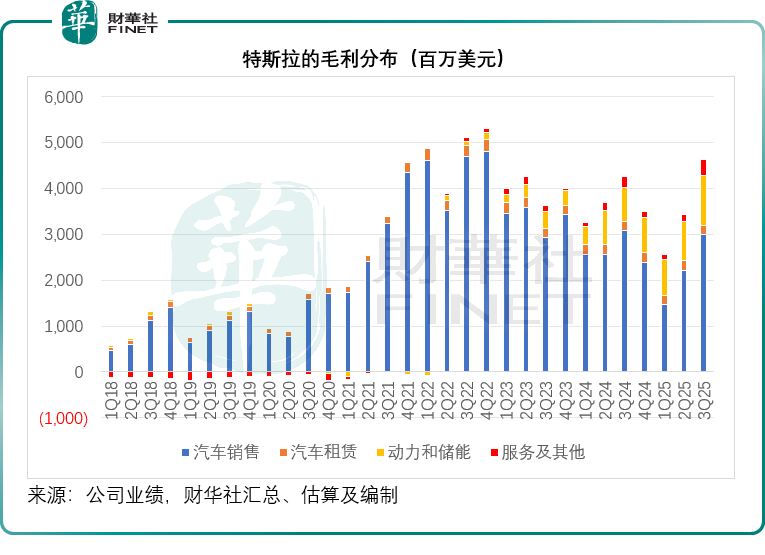

不过还好,储能和服务业务给汽车业务扛住了压力,一定程度上缓解市场负面情绪。

2025 年三季度,特斯拉能源存储部署量创纪录,上海兆瓦级工厂产能爬升、Powerwall部署量创新高都是功臣。

这部分业务表现很猛:动力和储能分部收入按年大增43.73%至 34.15亿美元,毛利率涨 6.2 个百分点至 31.42%,毛利贡献也增了48%至10.73亿美元。别看它收入只占总营收的12.16%,毛利占比却达到21.23%(如下图所示),成了妥妥的利润补充项。

此外,服务及其他分部三季度表现亮眼,收入按年增24.55%至34.75 亿美元,毛利增幅更高达48.78% 至3.66亿美元,毛利率也同步提升1.72个百分点至10.53%。值得注意的是,管理层透露,Robotaxi的成本也被计入了这个部门。

从上述分析不难看出,虽然特斯拉三季度营收高于市场预期的263.7亿美元,但每股盈利仅0.50美元,没达到市场预期的0.54美元,这直接拖累了盘后股价表现。

另外,整体财务数据则有些承压,三季度整体毛利率按年降1.85个百分点至17.99%。同时研发开支占收入比重提升1.68个百分点,经调整EBITDA 按年降 9.39%至42.27亿美元,非会计准则股东应占利润更是下滑29.34%至17.70亿美元。

不过,现金流表现很给力,三季度自由现金流约40亿美元,再创新高;截至季末,公司现金和投资总额超410亿美元。

资本支出方面,今年预计约90亿美元,但2026年将大幅增加——不仅为现有业务铺路,还会投入AI计划(包括 Optimus 机器人),为下一阶段增长做准备。

但市场似乎更在意特斯拉的“未来剧本”,马斯克在业绩发布会上,到底抛出了哪些关键信息?

300万辆不是梦?

今年前三季度,特斯拉累计交付117.87万辆汽车。想达成马斯克喊的200万辆年度目标,现在看难度不小 —— 而且三季度销量飙升,有部分是美国消费者赶在优惠政策到期前“买车”,这也意味着接下来当地交付量可能会回落。

10月特斯拉正式上新:Model 3和 Model Y标准续航版。两款车都装了全新电池组与动力总成,续航里程全突破300英里,起售价分别是3.7万美元、4.0万美元。管理层觉得,这波新车能对冲美国电动车税收抵免到期的影响,吸引消费者买单。

供应链方面,特斯拉正在全球推进电池与动力总成的本地化布局,同时做好风险管控。目前美国、欧洲市场,磷酸铁锂和镍基电池供应链已经打通:从原材料、中间品到总装,形成了纵深发展。特斯拉还预计德州的锂精炼厂今年四季度投产,内华达州的磷酸铁锂电池产线则要等到2026年一季度。另外,中国市场也推出了Model Y长轴距版。

马斯克在业绩会上聊了产能:现在还没到300万辆,但在最理想情况下,24个月内有可能摸到300万年化产能,甚至可能更快。不过他也强调,得让整个供应链同步跟上,会按自己和供应商能承受的最快速度扩产,之后再规划新工厂。

Cybercab是重点,马斯克说它明年二季度启动生产。这款车取消了方向盘和踏板,能把每英里运营成本压到最低,而且不会影响利润率,他预计市场需求会非常强劲。

至于说了很久的电动半挂卡车Semi,管理层透露工厂建设按计划走:主体已经完工,正在装设备,验证车队也开始上路测试。今年年底会搞更大规模试生产,明年初首批量产车下线,二季度产能爬坡,下半年实际产量再提上去。

自动驾驶总监也补充,团队正全力攻克乘用车自动驾驶技术,等拿到足够的半挂卡车运行数据,现有技术能轻松移植过去。

马斯克的机器人狂想曲

马斯克在业绩发布会上透露,可能在明年第1季发布Optimus P3,为汽车开发的现实世界智能,大部分都可以转移到Optimus上。

他表示,将擎天柱(Optimus)推向市场是一项极其艰巨的任务。

从技术层面讲,擎天柱现在已经能在公园里行走,但制造手部和前臂是极大的工程挑战——就像人类手部一样,控制手掌的肌肉主要集中在前臂。

而从机电工程的角度看,擎天柱的手部和前臂研发难度甚至超过了机器人其他部分的总和。

他承认,要打造真正有用的通用机器人,必须拥有这样超凡的手部,同时还需要现实世界AI技术,并实现规模化生产。如果仅能制造几百台,其意义将十分有限。

现如今,马斯克想让擎天柱的产量达到与汽车相当的规模,年产百万台。财华社认为,考虑到相关供应链尚不存在,这一制造挑战极为巨大。汽车和计算机都有现成的供应链,但人形机器人领域却是空白。因此特斯拉必须实现高度垂直整合,深入供应链内部自主生产零部件。

他说:“我认为特斯拉在制造技术、现实世界AI规模化应用以及灵巧手部研发方面几乎处于独一无二的地位——目前其他机器人项目往往都缺少这三项关键要素。我相信通过全力以赴能实现这些目标,这就是我们的战略规划。”

他预计,在明年第1季(很可能在2/3月)准备好可用于展示的生产意向原型,计划建设年产百万台擎天柱的生产线,并希望能在明年年底前启动生产。

要实现百万台年产量需要循序渐进,因为生产节奏取决于上万个独特零部件中进度最慢、工艺最复杂、良率最低的环节。但他认为最终将可推出擎天柱第四代,实现千万台年产量;到第五代,或许能达到五千万至一亿台年产量。

而这些节点则可能与马斯克对特斯拉的股票控制权息息相关。

马斯克在业绩发布会上表示:“我对于在特斯拉投票控制权的根本顾虑在于:如果我全力打造出这支庞大的机器人军团,未来是否可能在某个时刻被罢免?这才是我最担忧的问题,也是我试图通过股权方案解决的唯一重点。这虽被称为薪酬方案,但并非为了个人消费,而是关乎:如果我们创造了这支机器人军团,我能否对其保持足够影响力?问题的核心就在于此——如果无法确保足够的影响力,我将无法安心地掌控这支机器人军团。”

关于FSD、RoboTaxi和AI

特斯拉已经在两个市场跑起了 Robotaxi——奥斯汀,还有湾区大部分城市。管理层预计,年底前至少在奥斯汀大部分区域撤掉安全驾驶员;到年底,还会在 8 至 10 个地铁区域运营这项服务,具体进度得看各地监管审批的结果。

在全自动驾驶(FSD)推广上,管理层坦言,目前付费 FSD 的客户基数还小,只占现有车队的12%。他们正在和中国、欧洲、中东非洲的监管机构对接,想拿到批准,把FSD也推向这些区域。

特斯拉刚发布FSD 14.1版本,还定了技术路线图:要给车辆加“推理能力”,把参数规模提一个数量级,同时对AI系统做多项突破改进。

马斯克说,14.1版主打安全,14.2 版才会考虑舒适;推理能力可能要等到14.3 或14.4 版,今年年底前有望实现。比如车辆有了推理能力,会自己琢磨选哪个停车位。但真正的难题是,得把这些功能都塞进装了AI四代计算机的车载系统,还得实现实时决策——这正是团队现在需要努力攻克的事。

管理层透露,目前特斯拉的AI四代芯片由三星代工生产。而由特斯拉自主设计的AI五代芯片,将同时委托台积电(TSM.US)和三星进行初期生产。

从某些指标衡量,AI五代芯片的性能将达到AI四代的40倍,而由于其对整个软硬件生态拥有深度理解,这款硬件设计精准针对软件层的所有痛点,能明确哪些非必要功能可以舍弃。举例来说,在AI五代中其移除了AI四代保留的传统GPU架构——因为AI五代本身已具备GPU功能,同时还删除了图像信号处理器等大量冗余模块。这些精简设计使得AI五代仅需半倍光罩区即可容纳,并为内存与特斯拉加速器、ARM CPU核心及PCI模块间的布线留出充足空间。

马斯克表示,之所以让台积电与三星共同生产AI五代是为了确保产能安全,因为其目标是实现AI五代芯片的超额供应,若车载与机器人领域无法完全消化产能,剩余芯片可随时部署于数据中心。

他特别强调,特斯拉并非要取代英伟达(NVDA.US),随着英伟达持续创新,面临的挑战是需要满足众多客户的多样化需求,而特斯拉只需专注服务自身需求,这使芯片设计工作大幅简化,让其能剔除大量冗余复杂度。英伟达在应对这种极端复杂需求方面表现卓越,而特斯拉的解决方案是极致简化,最终效果是,AI五代预计将实现能效比(每瓦性能)提升2-3倍,成本效益(每美元性能)有望达到行业水平的10倍。

马斯克表示,在搭载AI五代芯片之前,仅凭AI四代计算机就能让车辆呈现出生物般的智能质感。而AI五代某些指标提升达40倍,保守估计也有10倍进步,车辆是否需要如此高的智能?如果未来数百万辆汽车存在闲置算力,特斯拉可以组建分布式推理网络——当它们不执行驾驶任务时,就能构成庞大的分布式计算集群。假设未来车队规模达到数千万甚至上亿辆,每辆车具备1千瓦的高性能推理能力,届时将形成100吉瓦的分布式算力网络,同时完美解决散热与电力转换问题——这无疑是极具价值的战略资产。

对于特斯拉AI与独角兽xAI的关联性与区别,马斯克表示:AI存在不同的形态。比如xAI开发的Grok属于巨型模型,绝不能被压缩到车载系统上运行。Grok致力于通过海量AI训练算力和推理算力来实现通用AI——举例来说,Grok五代实际上需要GV300级别的硬件才能有效运行,可见其规模之庞大。

而特斯拉的模型规模可能不足Grok的10%,甚至接近5%。这两者是从截然不同的路径来攻克问题:xAI和Grok主要与谷歌(GOOG.US)的Gemini、OpenAI的ChatGPT等产品竞争。虽然xAI与特斯拉AI存在互补性——例如在车内通过语音与Grok交互,或是让擎天柱运用Grok进行语音识别与生成,但本质上,它们是从AI光谱的两端反向推进技术发展的。

关于储能业务

2025年第3季,特斯拉的储能业务创下部署量、毛利和利润率新高。

但管理层透露,关税对该业务影响较大,因其目前所有电芯均采购自中国,而其仍在寻找其他替代方案。

不过,随着上海兆瓦级工厂的产能爬升(满足美国以外的需求),这有助于避开美国的关税影响。

该公司还表示,当前对Megapack和Powerwall的需求持续旺盛,这一态势将延续至明年。

其发布了新一代工业存储产品Megablock——这是一款预设计中压电池系统,集成四组Megapack 3单元。这种创新简化架构将硬件、软件和服务整合于单一中压解决方案中,可实现快速的公用事业规模部署,加速电网接入并降低客户操作复杂度。Megapack 3将于2026年在休斯敦兆瓦级工厂投产,年产能最高可达50吉瓦时。Megablock产品将于明年从休斯敦工厂开始发货。

随着超大规模供应商和公用事业公司日益认识到Megapack产品的多功能性,来自AI和数据中心应用的需求呈现显著增长。此外,由于政策变化,美国住宅太阳能需求激增,预计随着全新太阳能租赁产品的推出,这一增长势头将延续至2026年,该公司已在布法罗工厂开始生产特斯拉住宅太阳能电池板,并将于第1季开始向客户发货。

近期其在美国推出全新太阳能+Powerwall租赁方案,通过具有吸引力的特色功能帮助客户获得稳定的能源成本,以刺激住宅能源产品的增量需求。

这些措施或有望进一步推动储能业务的发展。

结语

总而言之,特斯拉在2025年第3季呈现出一幅复杂的图景:在创纪录的营收和交付量背后,是盈利能力下滑和股价承压的现实。 市场对其“增收不增利”的状况感到失望,而美国电动车税收抵免政策的结束(“特朗普后遗症”)更是为短期增长前景蒙上了阴影。

然而,这份财报的核心远不止于当季的汽车销量与利润。特斯拉正处在一个关键的转型节点上。一方面,传统的汽车业务在面临短期逆风的同时,正通过推出新配置和深化供应链本地化来巩固基本盘。另一方面,该公司的未来已押注在更具野心的“三驾马车”上:Robotaxi、全自动驾驶(FSD)与AI芯片,以及擎天柱(Optimus)人形机器人。 马斯克的宏大叙事——从组建“机器人军团”到构建分布式算力网络——描绘了一个远超汽车制造商的科技帝国蓝图。

因此,当前股价的反应可以被视为市场对特斯拉短期业绩与长期故事之间的一次重新定价。投资者正在权衡:一方面是汽车业务毛利率下滑和监管积分的周期性风险;另一方面是储能与服务业务带来的稳定增长,以及AI与机器人领域那潜力巨大但前路漫漫的颠覆性机会。特斯拉的未来,正取决于其能否将今日的宏大构想,转化为明日可规模化的商业现实。