特斯拉Q3财报前瞻:汽车交付量“燃烬”,增长之路布满不确定性

TradingKey - 在大盘情绪改善和马斯克重新专注于特斯拉CEO一职等顺风下,特斯拉股价近半年来反弹超85%,为美国科技七巨头中最强反弹股。特斯拉即将于10月22日盘后公布2025年三季度财报,尽管Q3交付量超预期,但华尔街依然对其自动驾驶和机器人的转型策略保持谨慎。

据彭博数据,华尔街分析师预计特斯拉三季度营收同比增长4%,至262.6亿美元;净利润同比下滑24%,至18.9亿美元。

比二季度的营收和每股盈利双下滑乐观的是,分析师认为三季度的特斯拉仅仅是“增收不增利”。但这种财务动态值得庆祝吗?

三季度营收的增长主要源于美国消费者在电动汽车的联邦税收抵免到期前的抢购、以及中国新车型的销量提振,而其依然老旧的产品矩阵、更便宜但功能大降级的新车型和整体汽车需求的低迷等因素将使得之后的汽车发展日子充满挑战。

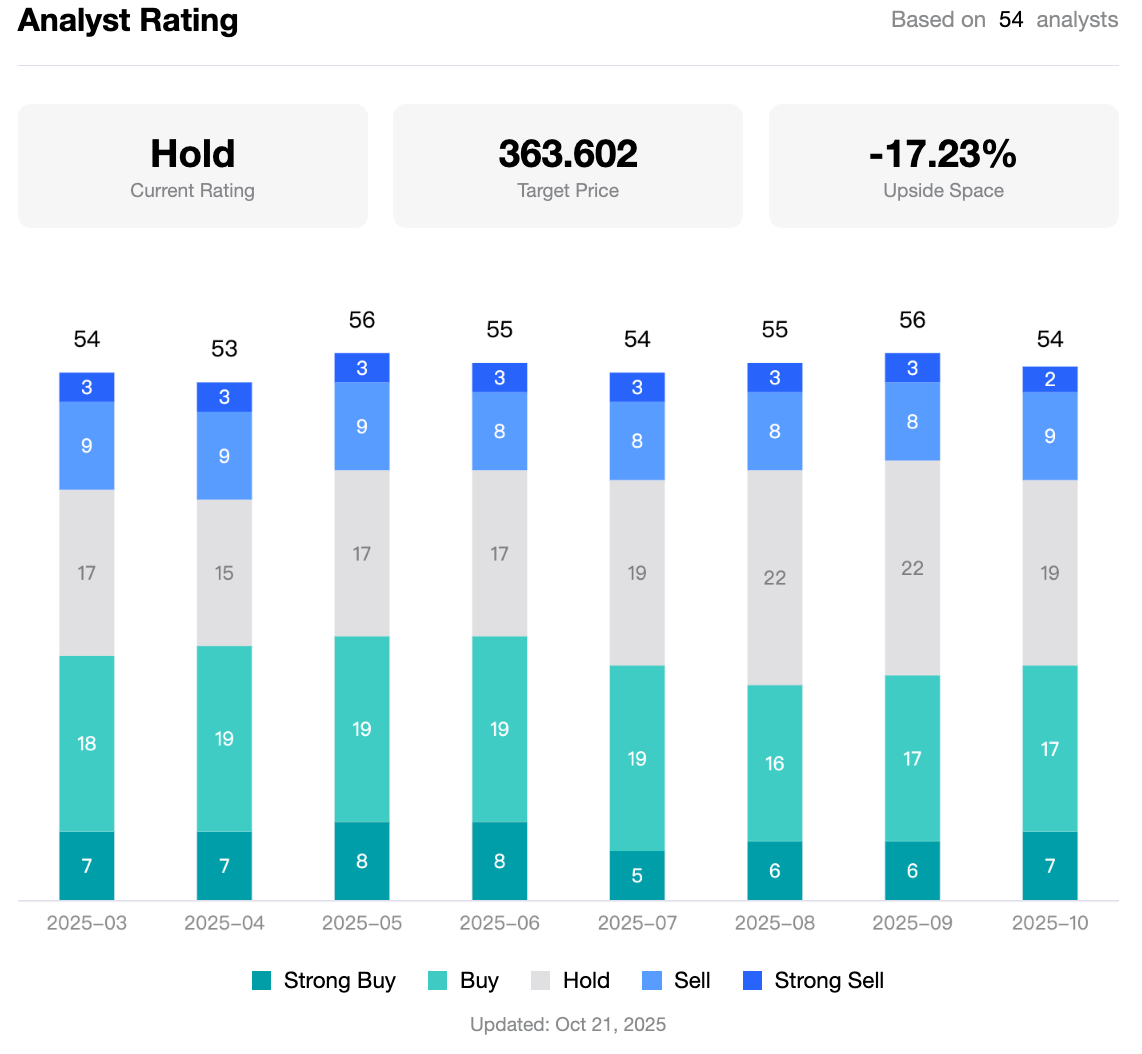

特斯拉目前正在将业务重点战略性转移至AI、机器人和自动驾驶,尽管不少机构看好特斯拉的转型潜力,但分析师给出的平均目标价体现了他们对这些极具不确定性的动力因子持谨慎观点。

对于三季度财报和未来展望,投资人关注创纪录的Q3汽车交付量是否如预期的已经见顶? Robotaxi服务和相关车型是否取得明显的进展?人形机器人Optimus何时量产和大规模部署?马斯克的万亿美元薪酬方案能否成功获批、并激励马斯克达成宏伟业绩?

交付创纪录,但难以持续

据10月初公布的交付报告,特斯拉三季度实现了创纪录的497,099辆汽车交付,较去年同期增长7.4%,远超市场预期的439,600辆。

然而,超预期的交付业绩反而令特斯拉股价当日下跌超5%,因为这一成绩更多是美国消费者在电车激励政策失效前“最后挣扎”所推动的。这层因素同样在分析师对三季度财报中的展望中得以体现。

除了税收抵免政策的取消,地缘政治紧张、关税和通货膨胀等因素给美国汽车行业带来了巨大干扰。虽然关税问题到目前为止被证明没有想象中那么糟糕,但消费者的韧性正在出现裂缝。

业内预计,在三季度创下交付记录后,四季度交付可能会出现下滑。马斯克在三个月前也预告称,随着电动汽车补贴的消失,特斯拉将面临几个艰难的季度。

特斯拉抵抗疲软的努力

为应对未来几个季度的疲软,特斯拉不久前推出了比原来便宜5000美元的新款Model Y和Model 3车型,业内预计特斯拉还会加大优惠活动以刺激销量。

但在彭博专栏作家Liam Denning眼里,廉价版特斯拉是一种错误的廉价,两款功能降级的车型可能不足以胜任扭转汽车销量的任务。新款车型在仅小幅降价的同时,许多功能被阉割,如续航里程更短、扬声器和触摸屏更少、手动转向等。这给人的感觉更像是坚守现状、而非向前迈进的感觉。

此外,正如二季度所报告的和三季度所预期的,特斯拉的利润面临巨大压力。特斯拉股东Mahoney表示,激励措施到期将给四季度留下美国需求缺口,降价与促销将使得特斯拉利润率承压。

除了汽车价格战对赚钱能力的侵蚀,马斯克正在利用汽车销售资金来为自动驾驶和机器人技术提供“现金引擎”。

特斯拉转型能否成功

马斯克在今年7月谈到,如果特斯拉能够在人形机器人Optimus和自动驾驶领域取得成功,特斯拉的估值有望达到25万亿至30万亿美元。他在9月也提到,Optimus最终将占到公司总价值的80%。

特斯拉三季度曾表示,他们正在努力扩大人形机器人的规模,预计今年年底推出第三代Optimus、并于明年开始量产。马斯克预计,2030年前将年产100万台人形机器人。

特斯拉长期多头Wedbush分析师Dan Ives日前重申其对特斯拉“优于大盘”的股票评级和600美元的目标价,并指出特斯拉未来的故事是围绕自动驾驶和机器人计划引领的AI转型。

Ives指出,在川普政府未来一年任期内,特斯拉的监管障碍将加速被破除,围绕FSD的核心项目有望被提速,预计基于AI的自动驾驶领域将能为明年特斯拉贡献至少一万亿美元市值。

Stifel同样看好特斯拉的自动驾驶前景,预计今年年底美国市场将推出无监督模式全自动驾驶。

德意志银行指出,马斯克对特斯拉最重要的努力(Robotaxi和Optimus)的明确关注和董事会的薪酬方案消除了该股的巨大悬而未决因素,预计其能在具身AI领域的领导地位中受益。

特斯拉股价怎么走?

据Tipranks数据,在过去八个季度中,特斯拉仅有两个季度的每股盈利超过分析师预期,财报公布后首个交易日股价上涨和下跌的概率五五开。

TradingKey数据显示,分析师给予的特斯拉平均目标价为363.60美元,较最新价有约17%的下降空间,显示出分析师的谨慎立场。

【特斯拉股票分析师目标价,来源:TradingKey】

晨星公司认为,市场对于特斯拉Robotaxi过于乐观、且大部分上涨空间已经被计入股价,因此特斯拉股票在盈利方面的估值过高。

该机构为特斯拉设定了非常高的不确定性评级,风险因素包括高度周期性的汽车市场需求急剧下降、竞争加剧、降价带来的利润下滑、在FSD软件和人形机器人的投入难以确保取得成效等。