投资数字支付和区块链

TradingKey - 全球支付体系正经历自信用卡诞生以来最深刻的一次结构性重塑。从现金到银行卡,再到移动钱包与区块链网络,资金流转的方式、企业变现的路径以及个人与金融系统的交互方式,正在被彻底改写。

数字支付网络大幅降低交易成本与时间延迟,推动跨境电商与金融普惠,尤其在新兴市场带来了革命性突破。与此同时,区块链技术引入了稳定币、可编程货币与央行数字货币(CBDC)等新概念,拓宽了支付的功能边界,也带来了监管与波动的新风险。

对于投资者而言,这是一个兼具科技属性与金融逻辑的结构性成长赛道,适合以中长期视角配置。

无现金革命:从交易工具到金融基础设施

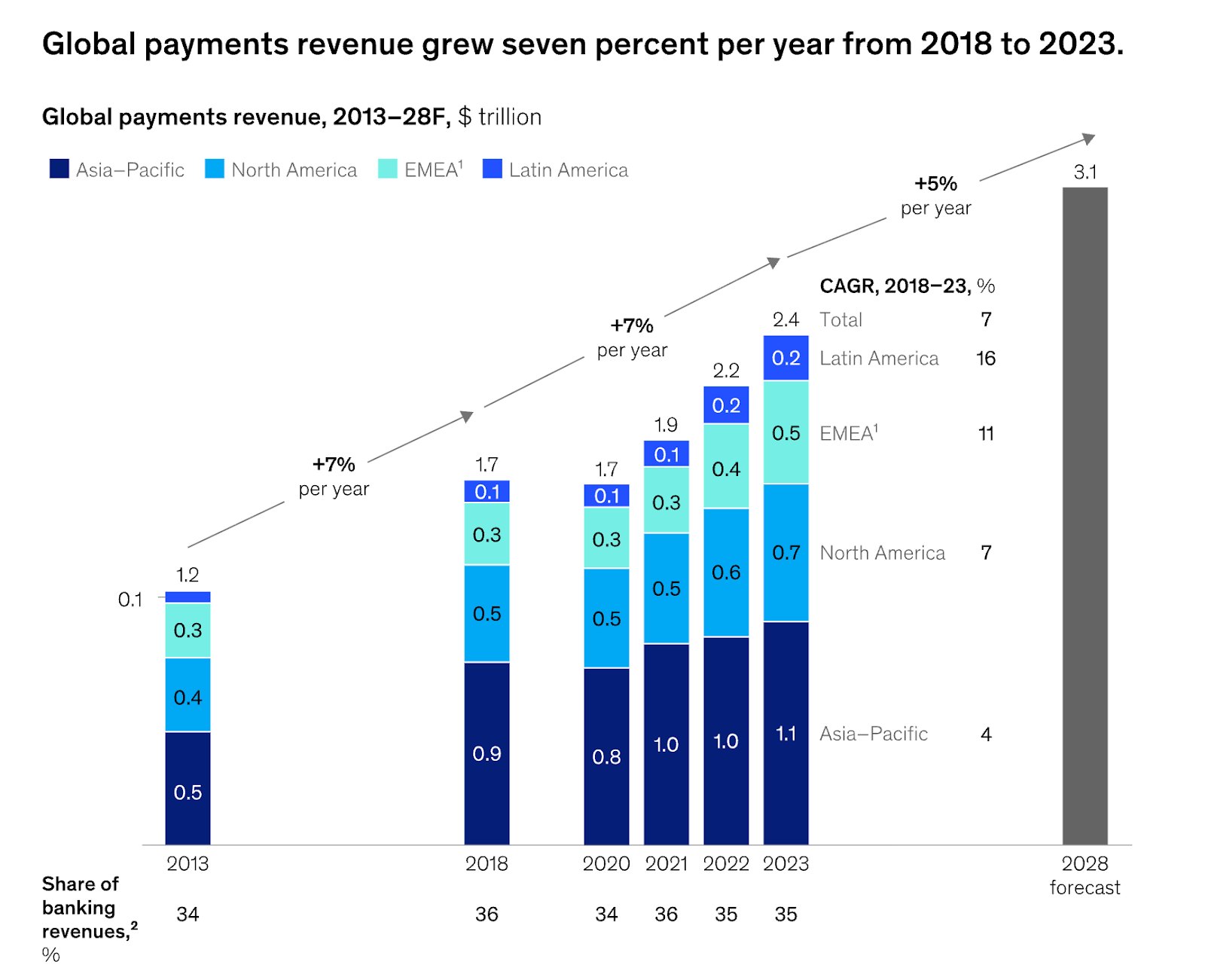

疫情之后,数字支付的普及进入加速期。全球电商规模激增,移动支付成为主流,PayPal、Apple Pay、支付宝等钱包应用渗透至日常消费场景。与此同时,以区块链为底层的支付网络也日趋成熟,稳定币与跨境结算方案开始撼动传统清算体系。

这场变革的意义已远超“便利支付”。它本质上是全球货币流通与支付基础设施的再造过程——重塑价值传递的路径、削弱传统金融中介的地位,并开辟出全新的商业变现逻辑。

为什么数字支付如此重要

传统支付体系存在天然低效。跨境转账可能耗时数天、手续费高企,而卡组织收取的“通道费”长期压缩商户利润。相比之下,数字支付网络具备低成本、高速与可扩展性特征,为全球商户提供统一支付通道,让消费者与企业之间的交易更高效、更透明。

对于新兴市场而言,这场革命意义更大。移动支付让数以亿计的人绕过传统银行基础设施,直接接入全球经济。例如非洲的 M-Pesa,已让数百万无银行账户的用户实现日常支付与汇款。

从发达经济体的数字化升级,到新兴市场的“跨越式普惠金融”,支付体系的重构带来了全球性投资机遇。

-523189f714044765a745967618f54464.jpg)

区块链的角色:重塑货币逻辑

区块链的核心价值在于去中心化与可编程性。以USDT、USDC为代表的稳定币,允许用户在链上以美元计价结算,从而绕开传统金融系统;去中心化网络如Stellar、Ripple正尝试简化跨境汇款流程;以太坊等智能合约平台更进一步,让支付与后续金融行为实现自动化。

各国央行也开始布局央行数字货币(CBDC)。从中国的数字人民币到欧洲的数字欧元,CBDC不仅是支付方式革新,更可能重塑货币政策传导机制。

对投资者而言,区块链既是破坏式创新,也可能成为传统金融体系的效率增强器。那些能够将链上支付应用于实际业务流程的公司,将在竞争中脱颖而出。

行业增长的多重驱动

一是电商与移动化趋势。 全球线上消费持续扩张,推动支付处理量年年攀升。 二是政策推动。 各国政府鼓励“无现金社会”,加快数字支付基础设施建设。 三是机构入场。 Visa、Mastercard等传统巨头已允许部分加密货币结算,PayPal与Block也推出加密钱包。 四是“嵌入式金融”崛起。 越来越多非金融平台将支付嵌入生态系统,例如Uber、Shopify、TikTok等,使支付环节成为平台闭环的重要组成部分。

-4c886ec2383e4a5098cd94317f0cce9e.jpg)

投资布局:从卡组织到链上基础设施

投资者可通过多层路径切入数字支付与区块链赛道:

- 传统巨头:Visa、Mastercard、American Express等构成全球支付网络核心,具备强现金流与稳健分红;

- 金融科技公司:PayPal、Block(原Square)、Adyen等在电商与移动支付领域高速成长;

- 基础设施服务商:Fiserv、Global Payments等专注后台清算与商户收单;

- 区块链生态:Coinbase代表合规交易所方向;Ripple、Solana、Ethereum等构建跨境结算与智能合约网络;

- 主题ETF:涵盖金融科技与区块链的ETF,为分散风险的理想入口。

这种分层式配置既能捕捉创新红利,又可平衡短期波动风险。

风险与挑战

尽管长期趋势明确,但风险不容忽视:

- 监管风险:反垄断、金融稳定与反洗钱监管趋严;如蚂蚁集团事件显示政策不确定性;

- 竞争压力:行业进入门槛降低,新玩家不断压缩手续费空间;

- 技术风险:区块链扩容性与安全性仍待验证;

- 估值波动:部分高成长公司溢价过高,市场情绪易引发大幅调整;

- 加密资产风险:代币价格剧烈波动,可能波及整个生态估值。

组合定位与策略

数字支付与区块链应被视作组合中的长期成长型配置。 核心部分以Visa、Mastercard等龙头为基石,提供稳定收益;中型创新企业如Adyen、Block增加成长弹性;而区块链与加密资产配置则属于高风险高回报部分,应严格控制仓位。

可通过ETF或分散投资结构平衡风险,并拉长投资周期,以分享行业持续扩张的红利。

结语:货币体系的新时代

数字支付与区块链正重塑全球经济的血液循环方式。这不仅是金融科技的热潮,更是全球金融基础设施的升级浪潮。

监管与竞争带来的阵痛不可避免,但长期趋势已无法逆转。就像19世纪的铁路与20世纪的互联网那样,21世纪的“数字支付网络”将成为新经济的底层轨道。

对于具备远见与耐心的投资者而言,这是一场关于“货币未来”的长期布局机会。