投资半导体设备制造商:数字经济的“掘金铲子”

TradingKey - 半导体设备制造商是全球芯片生产体系的中枢环节,具备极高的技术壁垒、定价权与周期韧性,并直接受益于AI、5G、云计算与边缘计算的长期需求浪潮。

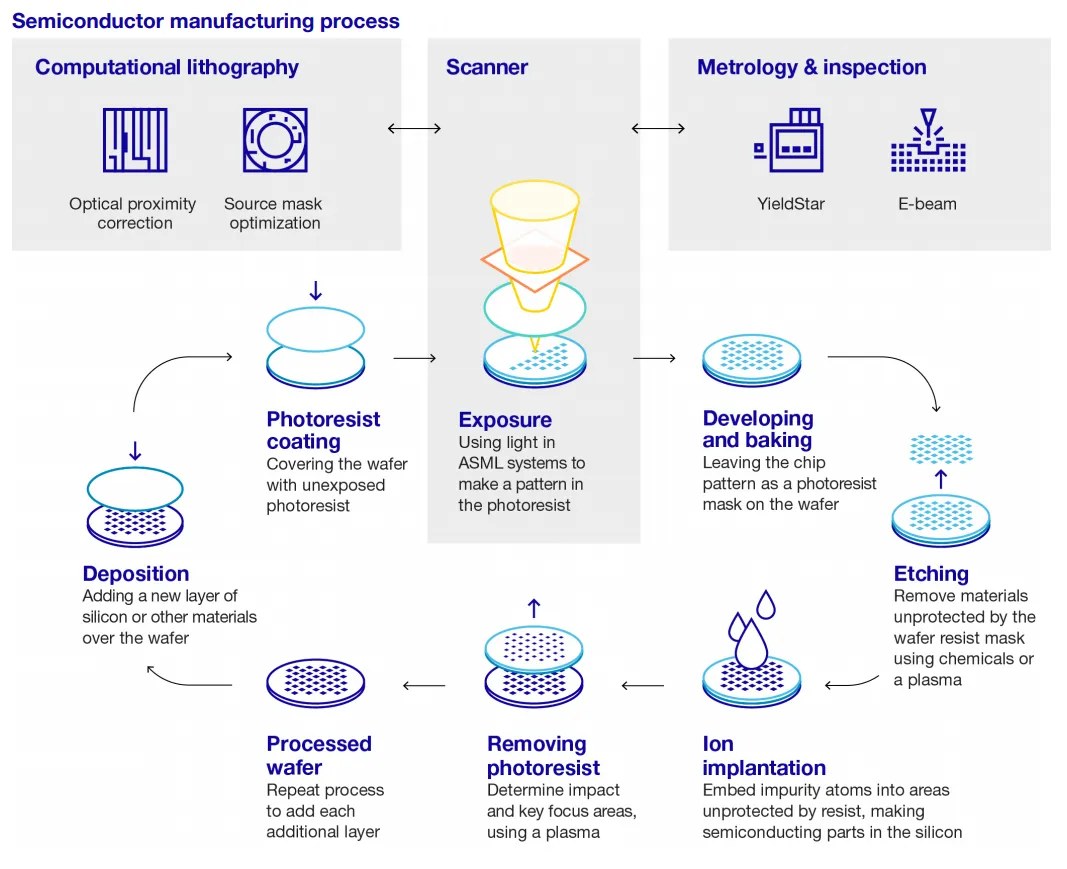

芯片制造流程涵盖光刻、沉积、蚀刻、清洗、检测与封装等多个环节,而每一个环节都依赖高度专用的设备。以ASML几乎垄断的EUV光刻系统为代表,整个设备行业已成为全球科技竞争与供应链安全的战略核心。

数字时代的基础设施

无论是智能手机还是AI算力中心,所有数字产品的核心都离不开半导体。而在这些芯片背后,支撑其诞生的是一整套极度复杂、昂贵且不可替代的制造设备。正是这些设备厂商,构建起了全球科技体系的底层“生产力”。

与消费电子不同,设备领域拥有更高的行业壁垒与更稳健的盈利模式。AI训练、5G网络建设、云与边缘计算的普及都推动晶圆厂持续扩产,令设备制造商成为整个半导体价值链中利润率最高、现金流最稳定的一环。

设备为何如此关键

半导体制造是当今工业界最复杂的流程之一。从光刻到蚀刻、从清洗到检测,每一步都需要数以千计的精密部件与专有技术。以极紫外光刻(EUV)为例,全球仅有ASML具备商用生产能力,使其成为地缘政治与科技竞争中不可替代的战略资产。

这种技术集中度意味着几十家核心厂商决定着全球半导体的命脉。任何一家公司出现瓶颈,都可能导致整个行业停摆,也正因此,它们拥有强大的议价能力与稳定的需求可见度。

-b3d5e313576d414cab94cf85c4344445.jpg)

增长动力:算力、主权与升级周期

第一,全球计算需求呈指数级增长。无论是AI模型训练、云计算服务,还是自动驾驶与智能终端,都要求更小制程、更高密度的芯片,这意味着持续的设备升级。

第二,地缘政治推动“半导体主权”。美国、欧盟、日本、韩国与中国大陆纷纷出台《芯片法案》,推动本土建厂潮。每座新晶圆厂动辄上百亿美元投资,其中设备采购支出占比超过七成,直接转化为设备厂收入。

第三,专用芯片需求扩散。除逻辑芯片外,存储、功率器件、传感器、车规芯片等细分领域也在扩产,进一步扩大设备总可寻址市场(TAM)。

最后,设备厂通过服务与维护合同建立稳定的现金流。晶圆厂每次工艺节点升级都意味着新一轮设备替换或翻新,形成长期可持续的营收来源。

-f7f3629627f04ed29ef4dabcb2630e7f.jpg)

核心玩家:寡头垄断的黄金赛道

半导体设备行业高度集中,几乎形成“寡头格局”:

- ASML:全球唯一EUV光刻机供应商,每台售价高达1.5亿美元以上;

- Applied Materials(AMAT):沉积与蚀刻系统领域龙头,工艺覆盖面最广;

- Lam Research(LRCX):专注蚀刻与清洗设备;

- KLA Corporation(KLA):制程控制与检测环节的关键玩家;

- Tokyo Electron(TEL):日本综合设备巨头,在沉积与显影领域具领先优势。

这些公司拥有数十年积累的专利、供应链与客户粘性,新进入者几乎没有立足空间。

风险与挑战

尽管行业护城河深厚,但风险仍存:

- 地缘政治风险:美国出口管制限制高端设备对华销售,部分厂商收入受压;

- 周期波动:尽管长期趋势向上,芯片库存周期仍导致短期订单起伏;

- 估值风险:头部公司因战略地位被赋予高估值,一旦预期落空,回调幅度较大;

- 技术迭代风险:如高NA EUV延迟量产,或新工艺路线改变资本支出节奏。

投资布局建议

半导体设备板块最适合被纳入长期成长型组合中,兼具稳定性与成长性。

- 核心配置:ASML(光刻独占)、AMAT与LRCX(制程多元)、KLA(检测环节)。

- 区域补充:Tokyo Electron(亚洲供应链布局)。

- 分散投资者:可考虑半导体主题ETF(如iShares Semiconductor ETF),同时覆盖设备与芯片制造环节。

短期波动难免,但长期方向明确。每一轮技术升级与产能扩张,最终都将回流至设备制造商手中。

结语:数字时代的“掘金者”

若将半导体比作数字经济的“石油”,那么设备厂商便是提供钻井与炼化装备的“掘金者”。无论下游芯片设计格局如何变迁,这些厂商始终是产业链中最具确定性与战略价值的环节。

在AI驱动、数字化转型与制造主权化的时代背景下,半导体设备行业具备长期结构性成长逻辑。 对于具备长期视角的投资者而言,掌握“造芯机器”的企业,或许正是未来十年的黄金资产。

-300752f893004b3bbd16513befd3ca94.jpg)