投资关键矿物和稀土

重点摘要

- 关键矿物与稀土金属成为21世纪能源转型与数位基础建设的核心资源,长期需求强劲。

- 地缘政治风险集中于中国与刚果等产地,供应链安全成全球战略焦点。

- 投资机会涵盖矿业巨头、专业企业与ETF,但须警惕价格波动与环境挑战。

关键矿物与稀土金属投资:新资源时代的战略赛局

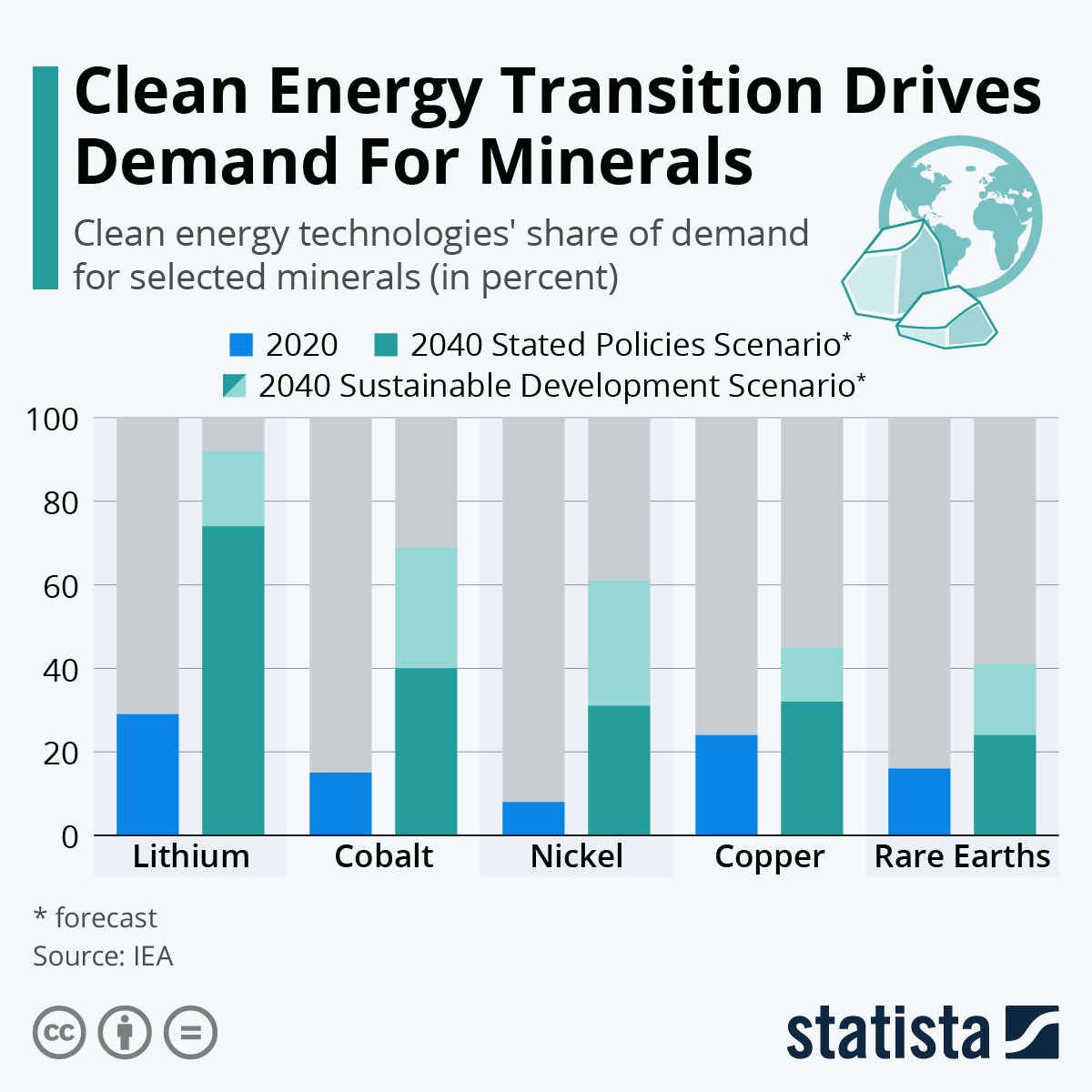

TradingKey - 在能源转型、电动化与数位化浪潮推动下,锂、钴、镍、铜与稀土金属正成为全球经济发展的关键基石。这些稀有资源不仅驱动电动车、可再生能源及数位基础建设的发展,也引发新一轮全球资源竞赛。

新资源竞赛的开端

20世纪由石油主导,而21世纪的动力则来自关键矿物。从电动车电池中的锂,到军事设备与太阳能板所需的稀土元素,这些金属构成了现代科技的命脉。 随着全球迈向电气化与去碳化,锂、钴、镍、铜及稀土需求急剧上升。然而,这些矿物资源分布集中、供应有限,使得投资不仅是对供需的押注,更是对地缘政治格局的赌注。

战略意义:为何关键矿物如此重要

清洁能源与数位转型皆离不开这些核心矿物。电动车仰赖锂、钴与镍;电网与输电系统依赖铜;而稀土元素则是手机、风力涡轮与战机中的关键材料。若无这些资源,绿能转型与数位建设将陷入停滞。

美国、欧盟与日本已意识到此战略风险,积极推动供应链韧性政策;中国则长期主导稀土加工与精炼,形成全球竞合格局。这意味着政策与资本将持续支援开采、提炼与回收产业链,为投资者创造顺风环境。

-58bf4649ab1a440cac7b7a32628c4d36.jpg)

投资版图与主要参与者

投资关键矿物可从多个切入点布局。锂领域方面,Albemarle(ALB)与智利SQM(SQM)主导全球提炼与化学品供应;澳洲的Pilbara Minerals(PLS.AX)与Allkem(AKE.AX)掌握锂辉石产能。

钴则主要透过多元化矿商如Glencore(GLNCY)间接涉足,其在刚果民主共和国拥有大型矿山;镍资源集中于巴西的Vale(VALE)与俄罗斯的Norilsk Nickel(NILSY)。

铜仍是能源转型的中枢金属。美国Freeport-McMoRan(FCX)与其拉美子公司Southern Copper(SCCO),以及加拿大的First Quantum Minerals(FM.TO),均具全球布局。

稀土市场由中国北方稀土(600111.SS)领先,澳洲Lynas Rare Earths(LYC.AX)与美国MP Materials(MP)则为西方市场建立替代供应链。 若希望分散风险,可考虑ETF,如Global X Lithium & Battery Tech ETF(LIT)及VanEck Rare Earth/Strategic Metals ETF(REMX)。

增长动能

全球电动化是最强驱动力。随着电动车销量加速增长,锂、镍与钴需求维持高位。 Toyota与Tesla等车企已签订多年期供应协议,以确保原料稳定。

清洁能源发展进一步推升需求。风电、太阳能与储能设施皆需大量铜、锂与稀土元素。 此外,稀土亦是国防体系的关键组成,自战机到导弹皆不可或缺。各国政府正将供应链视为主权议题,推动国内与盟友投资。

同时,新兴的提炼与回收技术正带来新的价值链。封闭式循环生产模式有助于降低对新矿开采的依赖,并符合永续发展要求。

-3375d5dbee2943f6861560ff4a03d709.jpg)

风险与挑战

尽管需求旺盛,该领域并非无风险。商品价格剧烈波动可能侵蚀获利,例如锂价在电动车热潮中暴涨后,又因供应激增而大幅回调。

地缘政治集中亦构成隐忧。全球逾七成钴产于刚果,而当地政治不稳成为常态;稀土加工则高度依赖中国,易受政策影响。

环保与社会责任挑战同样显著。矿业项目常因水资源与劳动争议遭反对,监管延宕导致成本上升。 此外,牛市时期资金涌入初级矿商,推高估值,部分公司缺乏规模或技术支撑,投资者需谨慎辨别真实价值。

投资配置建议

对保守型投资人而言,选择如Albemarle、Freeport-McMoRan或Glencore等大型多元化矿商,可兼具规模与抗周期能力。 若追求更高成长潜力,可考虑纯粹锂企业(如Pilbara)或稀土专家(如MP Materials与Lynas),但须承受更高波动。 ETF则提供平衡配置,适合不愿押注单一公司的投资人。

关注企业资产负债表与长期合约亦为关键。与车厂或政府签订长约者,现金流更稳定;涉足提炼与回收的公司则具防御性优势。 整体而言,关键矿物应作为投资组合中的辅助配置,以匹配高成长潜力与相应风险。

结语:未来资源的中枢

投资关键矿物与稀土,不仅是押注商品价格,更是押注全球电气化、绿能与数位化的结构性趋势。 铜、锂、镍与稀土构成21世纪市场的血脉,其战略重要性将延续数十年。 尽管价格周期、地缘风险与环境争议难以避免,但长线资本在此领域的布局,代表参与下一场全球资源竞赛的门票。

-0b1aac9d390444b6aa7c336715381610.jpg)