AppLovin 2025财年第二季度财报点评:AI驱动增长创历史新高——那么为何股价盘后下跌?

AppLovin 2025财年第二季度财报点评

TradingKey - AppLovin(纳斯达克:APP)于2025年8月6日公布了强劲的2025财年第二季度业绩,这得益于其AI广告平台Axon 2. 0的推出以及应用业务的剥离。尽管如此,谨慎的业绩指引、对完全转型为以AI驱动的广告和电商为核心的广告技术模式长期影响的担忧,以及电商客户的入驻有限,导致其股价盘后下跌约5%。

来源:TradingKey

关键财务数据

指标 | 2025财年Q2 | 2024财年Q2 | 超出/未达预期 | 变化 |

收入 | 12.6亿美元 | 10.8亿美元 | 超预期 | +17% |

广告收入 | 12.6亿美元 | 7.11亿美元 | 超预期 | +77% |

每股收益(摊薄) | 2.39美元 | 0.89美元 | 超预期 | +169% |

净收入 | 8.2亿美元 | 3.1亿美元 | N/A | +164% |

持续经营净收入 | 7.72亿美元 | 3.01亿美元 | N/A | +156% |

调整后EBITDA | 10.2亿美元 | 6.01亿美元 | 超预期 | +70% |

调整后EBITDA利润率 | 81% | 56% | N/A | +25个百分点 |

自由现金流 | 7.68亿美元 | 4.46亿美元 | N/A | +72% |

来源: AppLovin, TradingKey

注:2024财年第二季度数字反映原始公布数据,未调整因应用业务出售后的终止经营活动,以确保公司核心经营结果的同比对比一致。

业绩指引及电话会议

2025财年第三季度指引:AppLovin 预计营收达13.2亿至13.4亿美元,同比增长58%至60%,环比增长5%至6%;调整后EBITDA预计10.7亿至10.9亿美元,利润率81%。这一预期涵盖了应用业务剥离带来的增量收入以及强劲的游戏表现,但假设电商增长有限,因为 Axon Ads Manager 的推荐功能将于 2025 年 10 月 1 日上线,这将推迟显著的新增电商收入。

广告业务:收入同比增长77%,达到12.6亿美元,这得益于单次安装净收入增长70%以及安装量增长8%。调整后EBITDA利润率升至81%,这反映了运营效率的提升以及AXON 2. 0精准广告定位的优势。CEO强调,受技术改进和供应扩张的推动,MAX聚合平台持续保持两位数增长,超过了3-5%的移动游戏市场增速。电商业务贡献了约10%的收入,表现强劲,但受到广告主引导有限、优先考虑自助服务工具的限制。

应用业务剥离:AppLovin于2025年6月30日以4亿美元现金将其应用业务出售给Tripledot Studios,其中还包括Tripledot 20%的股权。此次剥离使AppLovin更加专注于高利润率的广告业务。运营费用有所减少,其中研发费用同比下降56%至4400万美元。此次交易贡献了约4.25亿美元的净现金收益,使现金储备增至11. 9亿美元。管理层强调,此次交易将增强长期盈利能力,非持续经营业务在第二季度报告的收入为4770万美元。

网页广告扩张:AppLovin自助服务门户Axon Ads Manager的试运行,标志着其在扩大电商和网页广告业务规模方面迈出了关键一步。该平台将于2025年10月1日起通过推荐计划在美国和主要国际市场开放,并计划于2026年上半年在全球公开发布。信用卡账单、Shopify集成和动态产品广告等功能简化了用户引导流程并提升了业绩。CEO强调,AppLovin的电商业务仅占Meta超过1000万广告客户的一小部分,显示出巨大的增长潜力,而国际扩张将加速其应用。

AI与战略投资:AXON 2.0 仍然是提升广告效果的核心驱动力,持续的人工智能模型增强提升了广告效果,尤其是在游戏领域。该平台先进的人工智能功能,包括自动广告创建和归因集成,能够减少摩擦并提升广告主的业绩。AppLovin 计划在 2026 年上半年上市后推出付费营销计划,以加速广告主的获取,从而使其能够与 Meta 和 The Trade Desk 等主要广告技术公司有效竞争。

财务状况:AppLovin 调整后息税折旧摊销前利润率 (EBITDA) 达到 81%,自由现金流强劲增长,同比增长 72%,达到 7.68 亿美元。7.72 亿美元的运营现金流使现金储备增至 11.9 亿美元,而长期债务则保持稳定,为 35.1 亿美元。公司以 3.41 亿美元回购了 90 万股股票,将稀释后股份减少至 3.42 亿股,体现了严谨的资本配置。CFO强调,公司致力于保持高利润率,并通过强劲的现金流为增长和股东回报提供资金。

结论

AppLovin 2025财年第二季度的业绩反映了强劲的人工智能驱动增长和利润率的提升,尤其是在游戏领域。应用程序的剥离将重点放在高利润率的广告业务上,而Axon Ads Manager的分阶段推出则为加速电商扩张奠定了基础。由于对客户准入采取谨慎控制,加上宏观经济风险,短期增长保持谨慎,这可能是导致业绩发布后股价小幅下跌的原因。10月份的推荐功能上线和2026年的全球推广是关键的催化剂。持续的广告客户增长和不断增长的电商收入将巩固AppLovin在广告技术领域的领导地位。未来几个季度的执行对于将这一潜力转化为持久的市场领先表现至关重要。

%20.jpg)

AppLovin 2025财年第二季度财报前瞻

TradingKey - AppLovin(纳斯达克:APP)将于2025年8月6日(星期三)美国股市收盘后公布其2025财年第二季度业绩。财报电话会议将于美国东部时间下午5:00开始,由首席执行官Adam Foroughi和首席财务官Matthew Stumpf主持。

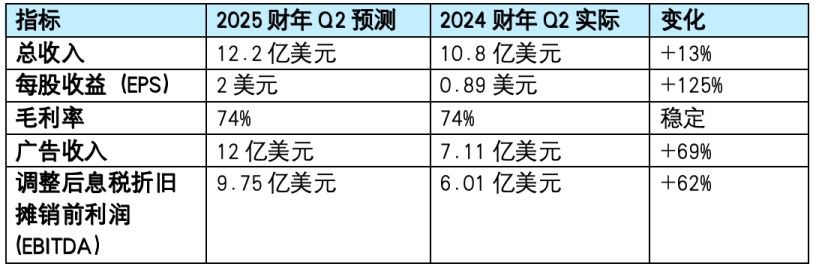

市场预测

来源:AppLovin, Nasdaq, SeekingAlpha, TradingKey

来源:AppLovin, Nasdaq, SeekingAlpha, TradingKey

投资者需重点关注

AI驱动的广告业绩:AppLovin的AXON 2.0人工智能引擎是其广告收入增长的关键。它可以实时、精准地投放广告,帮助客户获得更多下载和收入。现在,AppLovin正在把这项技术推广到电子商务和网页广告领域,并且开始使用生成式人工智能来制作广告创意。广告主使用情况的最新进展以及自助服务入门工具的效果特别重要,因为目前公司在支持新网页广告主加入时,面临人手和技术等资源上的限制,导致新广告主入驻的速度比较慢。

游戏业务剥离的影响:AppLovin 以 4 亿美元的价格将游戏业务剥离给 Tripledot Studios,同时持有合并后公司 20% 的股份,这标志着公司向纯广告平台转型的战略。此次交易将如何聚焦高利润率的广告业务,以及未来收益的用途,无论是用于进一步的AI投资还是股票回购,这些细节将明确公司的财务和运营轨迹。交易在第二季度完成的时间及其对公司成本结构的影响也同样重要。

网页广告扩张:尽管广告业务增长强劲,但 AppLovin 在网页广告领域的布局仍处于起步阶段,凸显出巨大的扩张空间。管理层关于扩大销售和整合团队规模以扩大网页广告覆盖范围的指导意见,以及自助服务控制面板的改进,都将影响增长前景。此外,任何关于与网页广告相关的宏观经济风险(例如关税或全球经济压力)的评论都将具有参考意义。

运营效率和利润率:AppLovin 继续受益于高效的运营模式,每位员工的调整后息税折旧摊销前利润 (EBITDA) 约为 400 万美元,并保持着行业领先的 74% 的毛利率预测。公司如何在持续保持效率的同时,加大机器学习和自动化广告工具的投资,将成为重点观察点。如果因人力成本或研发投入的增加导致利润率出现压缩,可能会对短期盈利指标产生影响。

长期增长展望:公司预计长期增长20-30%,这得益于AI的进步以及从移动游戏广告向电商和联网电视等相关领域的扩张。财报中广告收入和调整后EBITDA的收益预测区间将体现增长势头的持续性。与The Trade Desk和Meta等行业巨头的竞争态势更新,也将进一步揭示市场动态。

结论

AppLovin 2025财年第二季度的收益表现将主要依赖其AI驱动广告平台AXON 2.0的持续强劲表现,以及近期游戏业务剥离带来的战略益处。依托AXON 2.0卓越的广告定位能力,广告收入的持续增长和网页广告业务的初步进展,有望进一步增强市场信心。但资源受限导致网页广告主入驻放缓以及潜在的宏观经济风险,也存在对增长和利润的挑战。

市场将密切关注即将发布的财务指引以评估公司如何应对这些因素。AI驱动的广告效果取得积极进展或新签署标志性合作,如与TikTok潜在合作等消息,均可能巩固AppLovin在激烈竞争的广告技术领域的领先地。