Kraft Heinz:巴菲特,是时候该卖出了?

投资论点

TradingKey - 卡夫亨氏(KHC)作为全球第五大食品饮料公司,拥有强大品牌组合和多元化收入来源,北美市场占其收入近75%。然而,过去五年股价下跌超60%,2024年收入负增长,反映出需求疲软、竞争加剧及健康饮食趋势带来的压力。尽管如此,公司在新兴市场的增长潜力、稳定的现金流及股息政策为其长期价值提供支撑。当前P/E比13低于行业平均水平,但PEG比8.08显示估值仍偏高。

尽管长期看公司在新兴市场仍有增长潜力,但短期内增长乏力和创新瓶颈难以支撑股价反弹。基于巴菲特以价值投资为核心的理念,Kraft Heinz当前的风险回报比不再吸引人,卖出股票以重新配置资本至更有增长前景的机会可能是更明智的选择。

Source: TradingKey

.jpg)

Source: Kraft Heinz, TradingKey

公司概况

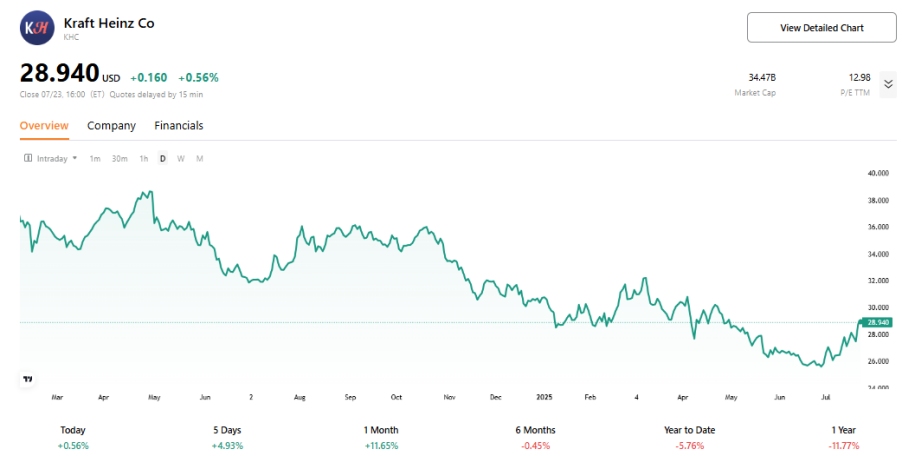

Kraft Heinz 公司(KHC)2015年由 Kraft Foods Group 和 H.J. Heinz Company 合并成立,总部位于美国芝加哥,是北美第三大、全球第五大食品和饮料公司,2024年年销售额近260亿美元,拥有超过200个品牌,包括 Kraft、Heinz、Oscar Mayer 和 Philadelphia Cream Cheese 等家喻户晓的品牌。该合并由沃伦·巴菲特的伯克希尔·哈撒韦和 3G Capital 共同促成,目前伯克希尔·哈撒韦持有约27.5%的股份,使 Kraft Heinz 成为其投资组合中的第八大持仓,占总投资组合的近4%。然而,自2015年合并以来,Kraft Heinz 股价已累计下跌超过60%,引发投资者对其未来表现的担忧。面对这样的股价表现,是否到了巴菲特卖出Kraft Heinz 股票的时机?

.jpg)

Source: TradingKey

财务和市场表现

Kraft Heinz 的产品涵盖调味品、奶酪和乳制品、肉类、方便餐、饮料和零食等多个类别,服务于全球40多个国家的消费者。通过自有销售组织以及独立经纪人、代理商和分销商,Kraft Heinz的产品销往连锁超市、批发商、便利店、药店、大型零售商、餐饮服务分销商、机构(如酒店、餐厅、医院)和电子商务平台。

然而,食品和饮料行业竞争异常激烈,Kraft Heinz 面临来自全球和本地品牌的强大压力。主要竞争对手包括 Kellogg's、General Mills、Mondelez、Unilever、Nestlé、PepsiCo、Conagra Brands、J.M. Smucker、Hormel Foods 和 Campbell Soup Company 等。这些公司拥有多样化的产品线,与 Kraft Heinz 在调味品、奶酪、肉类、方便餐和饮料等领域展开直接竞争。

尽管Kraft Heinz 在北美市场占据显著地位,是北美第三大、全球第五大食品和饮料公司,但近年来公司面临多重挑战,包括需求增长放缓、竞争加剧以及消费者偏好向健康、可持续和本地化产品的转变。从财务表现来看,Kraft Heinz 的毛利率保持在31%-35%的相对稳定区间,但营收增长乏力,2024年营收出现负增长,盈利能力持续承压,利润率呈现下降趋势。这些挑战凸显了公司在快速变化的市场环境中寻求突破的紧迫性。

.jpg)

Source: Kraft Heinz, TradingKey

收入结构-区域市场表现

Kraft Heinz 的收入结构高度多元化,覆盖多个地理区域和产品类别。从地域分布来看,北美是其核心市场,2025年第一季度北美地区净销售额接近45亿美元,占公司总收入的近75%。国际发达市场(如欧洲和澳大利亚)以及新兴市场(如亚洲和拉丁美洲)也为公司贡献了可观的收入。然而,过去五个季度,公司在所有市场的销售增速均呈现同比下滑趋势,反映出全球需求放缓和竞争加剧的挑战。

.jpg)

Source: Kraft Heinz, TradingKey

从更细分的视角看,Kraft Heinz 在过去五个季度的表现显示出持续的增长压力。北美市场作为公司核心收入来源,其有机净销售额持续下滑,从2024财年第一季度的-1.20%恶化至2025财年第一季度的-6.50%。这一下滑主要受到销量和产品组合持续下降的拖累,尽管公司通过提价策略部分抵消了负面影响,但涨价空间已明显收窄。国际发达市场表现同样疲软,销量不振的同时,公司在此市场的定价能力也持续减弱。相比之下,新兴市场是唯一保持正增长的区域,但增速从2024财年第一季度的5.50%放缓至2025财年第一季度的3.90%,且销量/产品组合增长由正转负,尽管公司在该地区的定价能力仍保持较强韧性。总体而言,Kraft Heinz 在北美和国际发达市场面临需求疲软和竞争加剧的双重压力,新兴市场虽为增长亮点,但动能减弱。

.jpg)

Source: Kraft Heinz, TradingKey

收入结构-产品表现

在2020年,Kraft Heinz将其品牌组合重组为三大战略平台:Accelerate(加速)、Protect(保护)和Balance(平衡),以优化资源分配,平衡增长与盈利,应对行业竞争与市场挑战。Accelerate聚焦高增长,Protect维持高利润率,Balance提供稳定现金流。

Accelerate平台包括Taste Elevation(Heinz番茄酱、Kraft Mayo)、Easy Ready Meals(Kraft Mac & Cheese)和Substantial Snacking(Oscar Mayer零食)。Taste Elevation是收入贡献最大的业务,以Heinz番茄酱为核心,占据美国市场约70%的份额,但其增长动能不足,2024年出现负增长,2025年第一季度同比下降4.78%。Easy Ready Meals和Substantial Snacking同样面临困境,不仅收入占比下降,增速也转为负值。通胀压力导致公司通过提价维持利润,但可能抑制销量,而消费者转向健康、低糖低盐产品的趋势进一步挑战其增长。

.jpg)

Source: Kraft Heinz, TradingKey

Protect平台涵盖Desserts(Jell-O、Kool-Aid)和Hydration(Capri Sun),目标是维持高利润率,适合中等增长潜力的业务。2024年,Protect平台收入为32.81亿美元,占总收入近13%,但同比下降3.36%,2025年第一季度收入进一步降至7.25亿美元,同比下降6.45%。这一表现反映出市场疲软,甜点业务受消费者偏好低糖替代品的健康趋势冲击,而水分补充产品则面临功能性饮料和新兴品牌的激烈竞争。Protect平台的增长潜力有限,需通过开发无糖甜点或功能性饮料等创新产品重振市场吸引力。

.jpg)

Source: Kraft Heinz, TradingKey

Balance平台包括Cheese、Coffee和Meats,作为公司稳定的现金流来源,为其他平台的投资提供支持。2024年,Balance平台收入为52.16亿美元,占总收入的近18%,同比下降3.08%,2025年第一季度收入为11.92亿美元,同比下降6.44%。奶酪业务在传统市场中相对稳定,但面临私人标签品牌的竞争压力;咖啡业务则需应对特种咖啡和胶囊咖啡的挑战;肉类产品受植物基替代品趋势的影响。Balance平台虽然在现金流生成上发挥关键作用,但其整体业务占比相对较小,且创新进程受阻,导致板块萎缩。

.jpg)

Source: Kraft Heinz, TradingKey

增长潜力

Kraft Heinz 的短期增长面临多重挑战,受健康饮食趋势、经济不确定性和市场竞争加剧的影响。消费者日益青睐低糖、有机和植物基产品,促使竞争对手如 Nestlé 和 Unilever 加速推出健康食品,抢占市场份额。经济不确定性,如通胀和关税压力(例如咖啡进口成本上升),进一步抑制消费者购买力。此外,公司过去依赖成本削减而非创新的策略,导致其在快速变化的市场中竞争力不足。短期内,公司增长压力较大。

长期来看,Kraft Heinz 凭借强大的品牌组合、新兴市场的增长潜力,稳健的财务状况以及其分红政策,具备支持巴菲特继续持有的条件。此外,公司计划分拆杂货业务,聚焦增长更快的调味品和酱料板块,这一战略虽短期内增加不确定性,但长期或通过优化资源配置提升股东价值。未来增长的关键在于公司能否有效执行创新战略并抓住新兴市场机会。

估值分析

Kraft Heinz 当前估值反映了市场对其增长前景的悲观预期。预计未来五年收入年均增长率仅为0.46%,每股收益(EPS)年均增长率约1.62%。当前市盈率(PE)约为13倍,低于食品行业平均水平(约15-20倍),表明市场对其增长信心不足。然而,市盈增长率(PEG)高达8.08,远超合理水平(通常为1左右),暗示当前股价可能仍被高估。虽然卡夫亨氏正在努力通过产品多样化和健康化来应对行业竞争和消费者偏好的快速变化。然而,长期来看,创新的可持续性仍需观察。

风险

· 健康饮食趋势:消费者偏好低糖、有机和植物基食品,Kraft Heinz 的传统加工食品可能失去市场份额。

· 激烈市场竞争:Nestlé、Unilever 等巨头及新兴品牌通过创新抢占市场,威胁公司核心品类。

· 经济不确定性:通胀和关税(如咖啡进口成本上升)压缩利润率,影响消费者购买力。

· 创新瓶颈:公司过去依赖成本削减而非产品创新,难以适应快速变化的消费者需求。

· 业务分拆不确定性:计划剥离杂货业务可能带来短期波动,战略执行效果待验证。

.jpg)