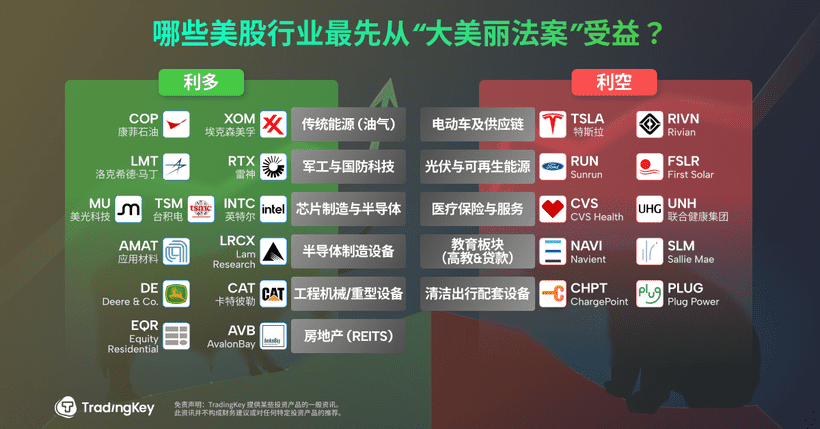

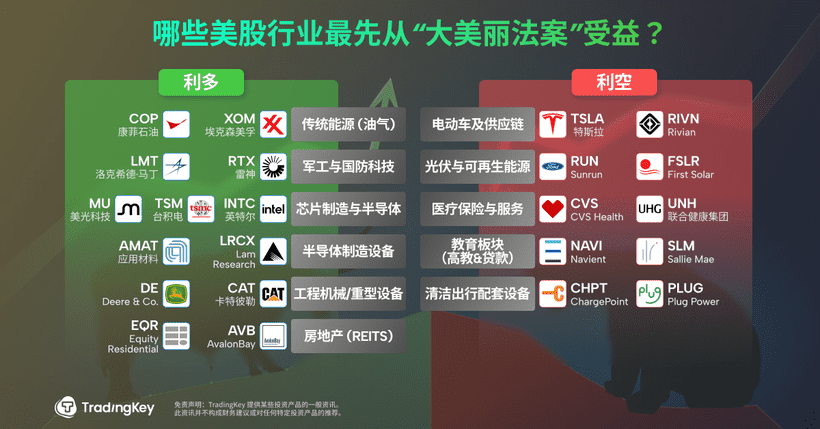

哪些美股行业最先从“大美丽法案”受益?

TradingKey - 美国国会于上周五通过了由特朗普推动的“大美丽法案”。这项法案短期内为美股带来流动性提振和估值修复机会。部分受益行业的龙头股如埃克森美孚(XOM)、洛克希德·马丁(LMT)、英特尔(INTC)等在法案通过后,股价上涨明显。

为什么特朗普极力支持该法案

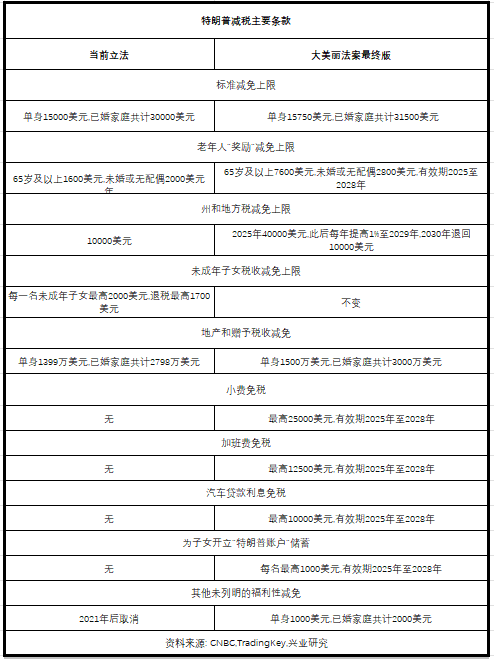

这项法案被视为特朗普竞选承诺“美国优先”原则的立法体现,核心目标是在振兴制造业的同时,扭转就业结构,并重塑供应链安全。大规模减税惠及企业与中高收入阶层,有助于改善企业盈利与居民可支配收入,从而激发消费和资本开支。与此同时,传统能源、军工、防务等战略产业获得财政支持,也意味着特朗普对美国“硬产业”实力的重新定义。

更重要的是,这项法案是特朗普重返白宫后的标志性立法胜利,巩固了他对共和党内的掌控力。

财政资源向军工与制造业倾斜

法案规划在十年内新增约2880亿美元国防与边境安全支出,覆盖造船、导弹防御、空中优势系统、核威慑、军需保障以及边境墙及检查站的升级工程,明确利好整个国防与军工供应链。洛克希德·马丁(LMT)、雷神技术(RTX)等企业订单确定性提升,有望迎来稳健增长周期。

该法案结束了对新型能源太阳能和风能的长期支持,同时为石油、天然气和煤炭等传统能源创造了友好的环境。法案大幅放宽了油气开采的监管,尤其是削减了生产商在联邦土地开采油气时需支付的特许权使用费,这直接降低了传统能源企业的运营成本。埃克森美孚(XOM)、康菲石油(COP)等巨头因此获得了新的发展动力。此外,法案还推迟了对甲烷泄漏征收高额罚款的时间窗口,进一步减轻了能源企业的合规负担

相反,光伏和风能项目的清洁电力投资和生产税收抵免逐步取消,导致First Solar(FSLR)、Sunrun(RUN)等企业订单减少。此外,联邦购车补贴取消,直接打击了特斯拉(TSLA)、Rivian(RIVN)等电动车企业的销量和盈利预期。

在制造环节,“大美丽法案”延续并强化了此前的产业激励措施,通过税收抵免与财政拨款直接支持半导体制造与设备环节。英特尔(INTC)、美光科技(MU)与台积电(TSMC)等企业可望加快在美国本土的扩产与技术升级进程,制造安全战略进一步推进。

美元继续承压

“大美丽法案”也改变了市场对黄金与美元的中长期逻辑。

黄金方面,日益脆弱的财政平衡和扩张性支出强化了其作为对冲工具的功能。历史数据显示,在财政赤字急剧扩大的年份,黄金走势通常强势。虽然短期内受到技术调整影响,但在债务压力长期存在的背景下,下行空间估计有限(一般不超过10%),中长期仍维持强劲势头。

对于美元指数而言,美国经济软着陆概率提高和降息预期收敛帮助减缓短期跌势,随着经济数据短期改善,美元指数已经出现低估信号。不过中长期而言,财政赤字对于美元更多是利空影响。海外投资者对于美国债务可持续的质疑损害美元信用,本轮“去美元化”仍在延续,美元指数长期中枢水平下移。

法案引发“劫贫济富”争议,财政可持续性担忧

“大美丽法案”短期内通过大规模减税和财政支出刺激经济,带来边际利好,但法案推高财政赤字和债务水平,增加通胀风险,尽管当前通胀温和且经济基本面健康,但长期财政压力不可忽视。美国银行的迈克尔·哈奈特(Michael Hartnett)在一份最新报告中警告称,美国联邦政府债务在未来七年内可能超过50万亿美元。

财政赤字和政府债务是一个硬币的两面,前者需要后者来维持。然而,高政府债务反过来增加了削减财政赤字的难度。政府不断通过举债来维持财政赤字,需要提高公债的供应,利率就会随之上升,起到挤出私人投资、阻碍经济增长的作用。最悲观的估计来自耶鲁大学的经济学家,他们认为“大美丽法案”长期来看会显著降低美国经济的增长率。

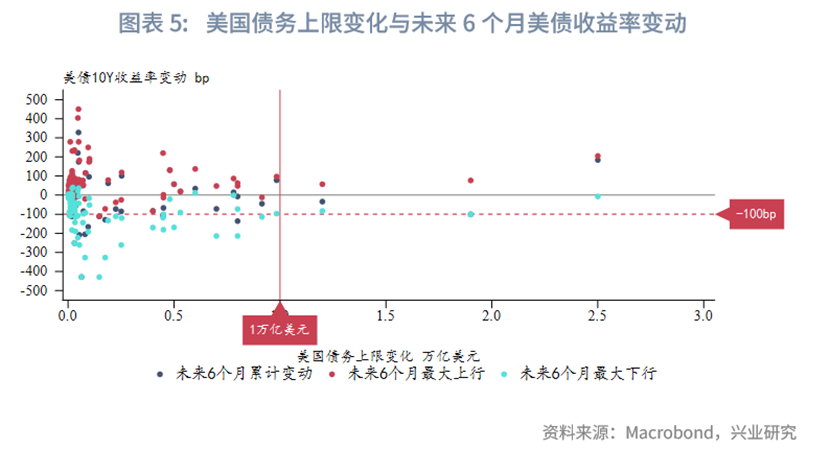

从历史上看,当债务上限单次提高超过1万亿美元时,未来6个月美债收益率均倾向于上行。此次提高联邦法定务上限5万亿美元,对于美债收益率将有较强的推升作用。预计第三季度美债10Y收益率有再度冲击5%的可能。

结合7月9日后潜在的关税政策变化,美国对多国商品征收高额关税,旨在保护本土制造业和就业,但也推高了进口成本,增加了出口导向型制造业和供应链企业的运营压力。关税导致供应链成本上升,压缩利润空间,特别是依赖进口零部件和原材料的科技、汽车等制造业企业面临挑战。同时,关税推高消费品价格,进一步加重中低收入家庭的生活负担,实际购买力下降,形成对社会公平的负面影响。

“大美丽法案”与关税威胁卷土重来共同构成了美国经济政策的双重压力:一方面通过减税和财政扩张刺激经济,另一方面加剧财政赤字和社会福利削减,叠加贸易保护主义导致制造业和供应链成本上升。

此外,这也引发“劫贫济富”争议。因为减税主要惠及企业和高收入群体,而削减的补助和社会福利则冲击低收入和弱势群体。

大美丽法案中争议最大的莫过于对医疗补助计划(Medicaid)的大幅削减,未来十年将削减近1万亿美元,并引入工作制度,即19-64岁的补助对象需每月80小时才能获得补贴。随着《大美丽法案》的签署,不仅终止了美国去过一直以来的Medicaid扩张,还削减了ACA保险的补贴机制。根据国会预算办公室(CBO)的估计,到2034年,该法案对医疗补助计划的修改可能导致1180万美国人失去健康保险,覆盖面将回退至奥巴马医改之前的水平。

这项法案出台于美国即将面临2025年债务上限紧张、财政赤字持续攀升以及国内社会分化加剧的背景之下。虽然通胀数据目前平稳,但长期在多重压力下,但在多重压力交织下,仍然需要持续观察。