【深度分析】乘风破浪:美敦力如何把握老龄化浪潮

来源:TradingKey

投资主题

TradingKey - 在全球老龄化趋势和慢性病发病率持续上升的背景下,美敦力的产品组合精准契合日益增长的诊断与治疗需求。公司凭借全球化的供应链网络和多年积累的技术优势,稳固占据医疗器械行业龙头地位。当前,美敦力通过聚焦高利润率业务,优化资源配置以推动每股收益(EPS)增长,为实现更高估值奠定基础。这一战略转型为公司长期发展注入新的动力。尽管宏观环境和公司内部存在一定挑战,但凭借其核心竞争力和市场价值,我们对美敦力的长期前景保持乐观。

什么原因导致医疗设备行业的增长

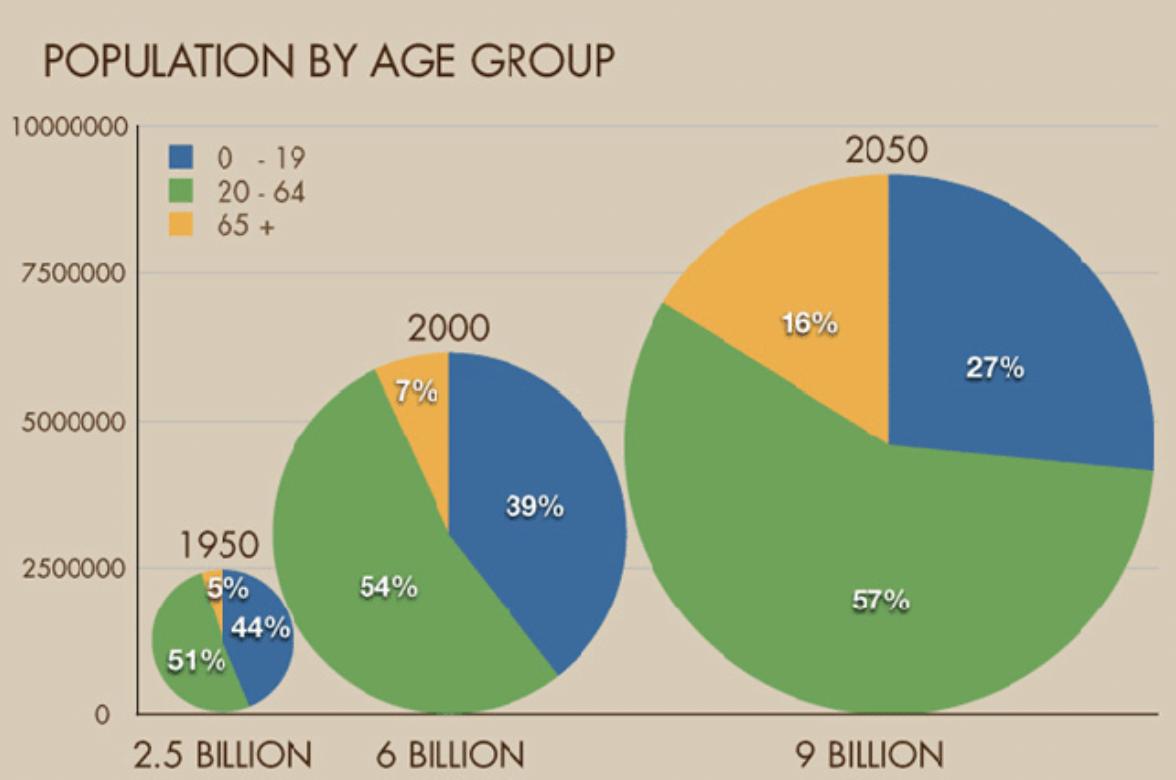

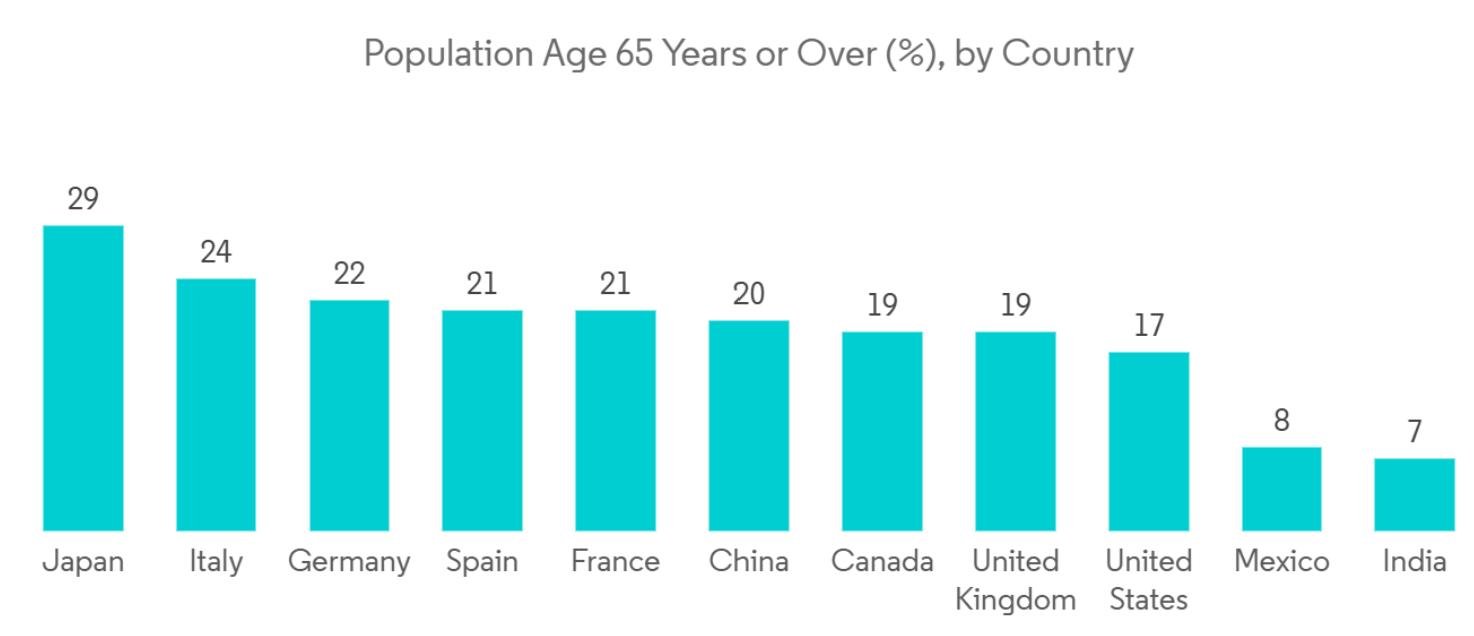

我们需要承认,老龄化人口增加以及由于不健康的生活方式如肥胖、久坐、吸烟、不健康饮食等因素所导致的急性和慢性疾病(如糖尿病、癌症等)患者数量的增加,对于诊断和手术的需求量与日俱增。如果用糖尿病来举例,根据美国国家生物技术信息中心(NCBI)2023年8月提供的数据,全球约有4.22亿人被诊断患有糖尿病,其中大多数生活在低收入和中等收入国家,每年有150万人的死亡直接归因于糖尿病,我相信现在这个数字要更高。此外,老龄化人口的增长趋势也有目共睹,根据《2023年世界社会报告》,全球65岁及以上人口预计将翻倍,从2021年的7.61亿增加到2050年的16亿,其中80岁及以上人口的增长速度更快。因此,随着全球范围内诊断需求和治疗需求的增加,将推动了包括资本设备和耗材在内的产品需求,随之进一步支持全球医疗设备市场的增长。

来源:Population Division of the Department of Economic and Social Affairs of the United Nations Secretariat, World Population Prospects: The 2006 Revision and World Urbanization Prospects: The 2005 Revision

医疗设备行业概览

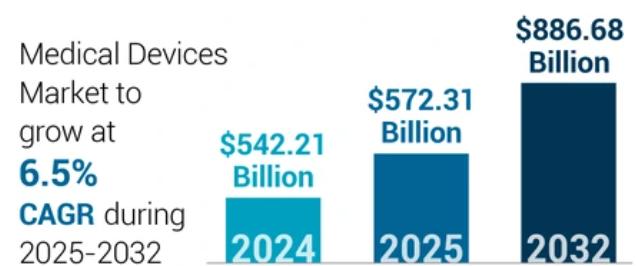

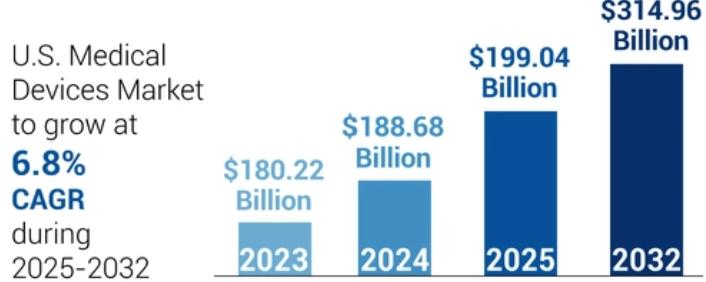

根据2024年的数据,全球医疗设备市场规模达到5422.1亿美元,其中北美凭借38.17%的市场份额(约1886.8亿美元)位居主导地位。展望未来,全球医疗设备市场预计将从2025年的5723.1亿美元稳步增长,以6.5%的年复合增长率(CAGR)发展,到2032年达到8866.8亿美元。北美市场将继续保持领先,预计从2025年的1990.6亿美元起,以6.8%的CAGR增长,至2032年达到3149.6亿美元。

来源:Fortunebusinessinsights

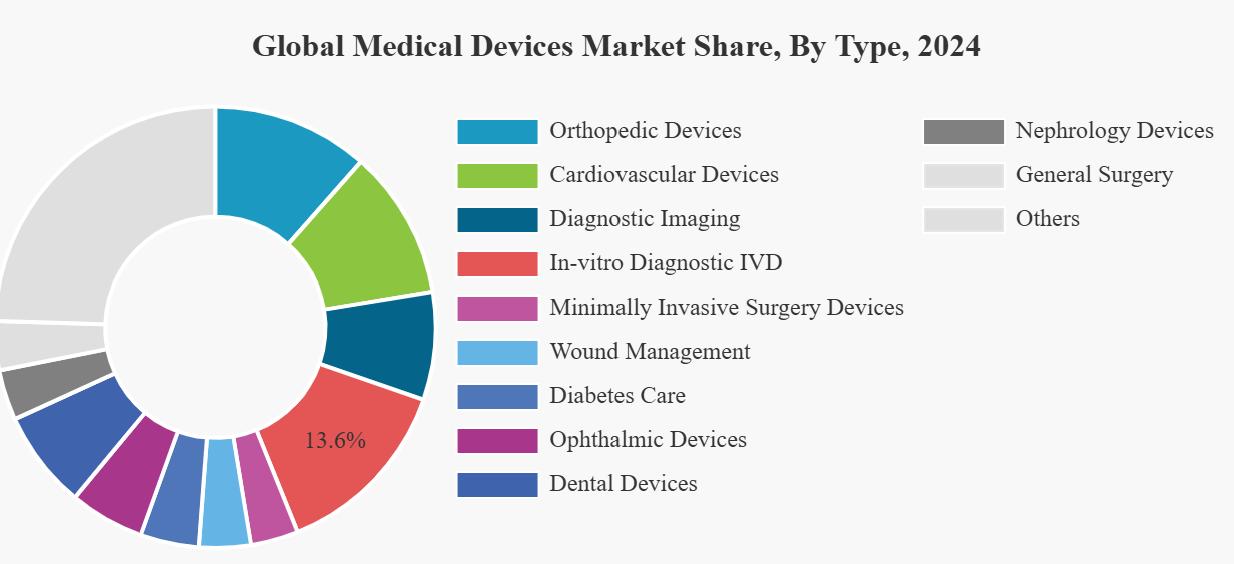

医疗设备种类繁多,根据FDA的定义,可以细分为骨科设备、心血管设备、诊断成像设备、体外诊断设备、微创手术设备、伤口护理设备、糖尿病护理设备、眼科设备、肾病设备、牙科设备、普通外科设备、药物传递设备、呼吸设备及其他。听起来是不是有点复杂?别担心,让我来简化它让你更容易理解。

来源:Fortunebusinessinsights

从医疗设备的定义来看,它是指用于疾病预防、诊断和治疗的仪器与设备。想象一个完整的患者治疗流程:首先,通过诊断设备明确疾病类型;接着,利用治疗或手术设备针对疾病进行干预治疗;治疗后,借助监测设备跟踪患者康复进展;最后,运用健康管理设备预防疾病复发。这一过程形成了一个闭环。因此,医疗设备通常可简单分为以下五个类别:

· 诊断设备:包括所有用于检测疾病和健康状况的设备,如体外诊断(IVD)和影像设备。

· 治疗和手术设备:涵盖用于治疗疾病和进行手术的设备,包括心血管设备、骨科设备、内窥镜设备和手术器械。

· 监测和支持设备:用于持续或定期监测患者健康状况的设备,包括患者监护设备、糖尿病管理设备和呼吸设备。

· 消费者和家庭健康设备:针对个人在家使用或日常保健的设备,如血压计、体温计和健身追踪器。

· 高级和专用设备:包括尖端技术和专用领域的设备,如手术机器人、AI驱动的诊断工具和基因检测设备。

其中,治疗和手术设备的市场规模目前位居医疗设备行业首位,涵盖心血管、骨科、普通手术等多个关键领域,应用范围广泛,且需求稳定。而消费者和家庭健康设备市场虽然规模目前较小,但得益于技术进步,消费者对于健康管理意识提升以及远程医疗需求的增加,预计该市场的未来增速将是5个类别中最快的,未来五年复合增长率(CAGR)预计可以达到高双位数。在目前这一医疗设备行业发展趋势下,行业龙头美敦力无疑备受瞩目,不论在产品的覆盖还是市场的布局,都体现出美敦力具有前瞻性的战略眼光。

美敦力是谁?

美敦力是全球领先的医疗科技公司,成立于1949年。公司产品可以满足广泛的医疗保健需求,涵盖了心血管、神经科学、外科手术和糖尿病等关键领域。其业务覆盖150多个国家,员工超过95,000人,是全球最大的医疗器械公司之一。

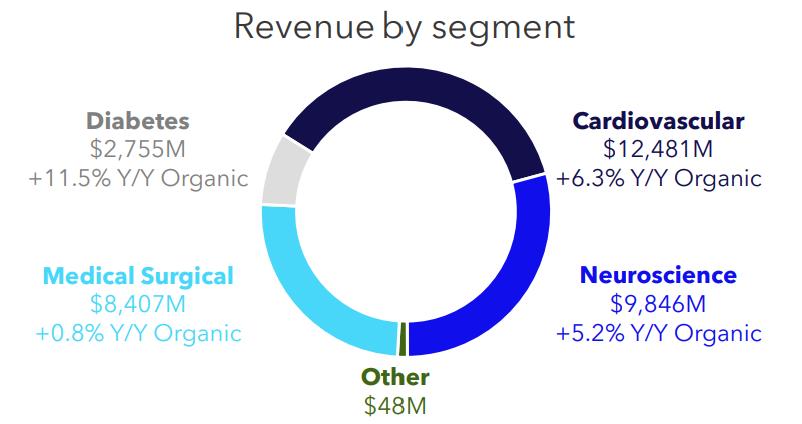

美敦力的产品主要属于治疗和手术设备,直接受益于慢性病和老龄化人口增长趋势。其收入主要来自四个核心产品,心血管产品、神经科学产品、医疗外科产品和糖尿病产品,紧贴市场未来的核心发展需求。

来源:Medtronic

· 心血管产品:主要包括心脏起搏器(帮助心脏保持正常跳动)、除颤器(纠正异常心律)、人工心脏瓣膜(替换受损瓣膜)、血管支架和球囊(疏通堵塞的血管),用于诊断、治疗和管理心脏节律紊乱、心力衰竭、冠心病等心血管相关疾病。2025财年这部分业务收入有机增长超过6%至125亿美金,是美敦力最大的收入来源,占比超过37%。

· 神经科学产品:产品主要包括大脑和脊椎相关的产品,涵盖了脊椎手术植入物(如螺钉、支架修复脊椎)、脑部刺激器、以及治疗中风的血管导管,帮助治疗慢性疼痛、帕金森病、癫痫、脊椎损伤或中风等问题,让患者恢复行动能力或减轻相关疾病的症状。这部分的产品更多运用于复杂手术中,并且也是美敦力第二大收入来源(占比29.2%),2025财年收入达到98亿美元,有机增长超过5%。

· 医疗外科产品:主要包括包括医生进行微创手术需要用到的手术工具和用来检测患者术后情况的监测设备(如测量心率、血氧的仪器),基本覆盖微创手术从诊断到康复的所需的大部分工具产品。这部分收入占比约为25%,2025财年达到84亿美金,有机增长较慢,仅为0.8%。

· 糖尿病产品:美敦力的糖尿病产品线比较特别,其产品主要是消费者和家庭健康设备类别,主要包括包括胰岛素泵(自动给糖尿病患者注射胰岛素)、血糖监测仪(实时检查血糖水平)和智能胰岛素笔(记录用药剂量),帮助患者管理和控制糖尿病,自动监测血糖并精准输注胰岛素。虽然这部分产品大类目前占美敦力总收入比例不到10%,但受益于消费者和家庭健康设备近几年的高增速,美敦力糖尿病产品的收入增速是四个大类中最快的,2025财年收入有机增长接近12%,达到近28亿美元。

短期挑战犹存,长期前景可期

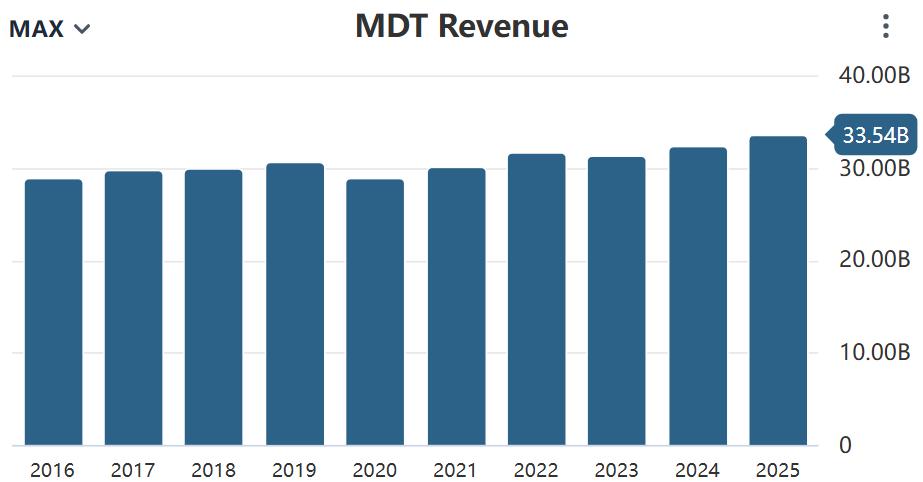

美敦力近年营收增长乏力,主要受行业和外部因素影响。疫情导致择期手术推迟或取消,供应链问题进一步拖累手术相关器械销量,目前正处于恢复阶段。同时,特定的市场因素,如营收占比较高的中国对高值医用耗材的集中采购政策显著压低价格,如心脏支架、骨科植入物等,加之汇率波动对其海外营收(占总营收一半)构成逆风。此外,公司内部产品线老化、缺乏创新,特别是在手术机器人等业务板块市场份额被抢占,成为营收停滞不前的关键原因之一。

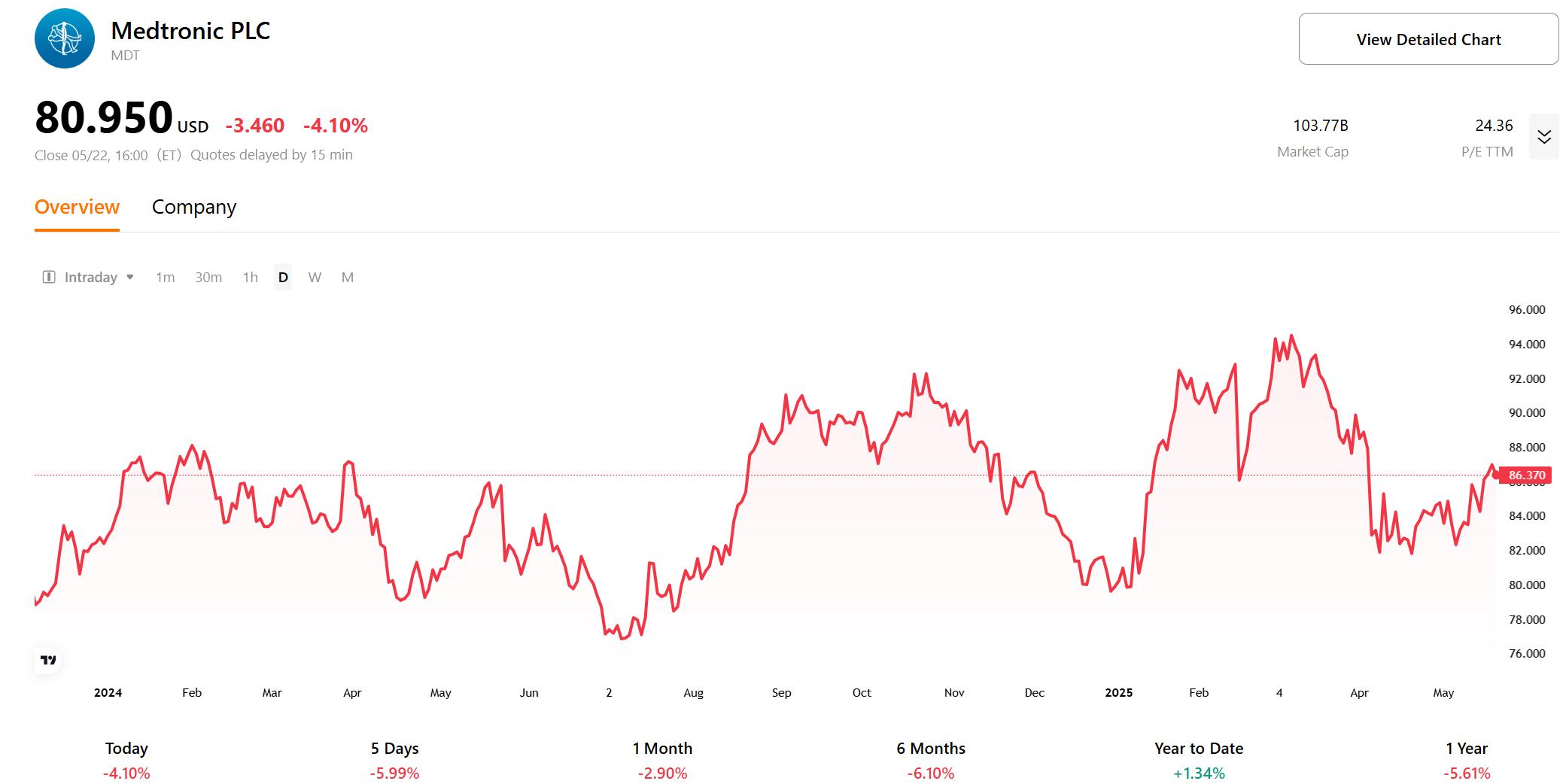

来源:Stockanalysis

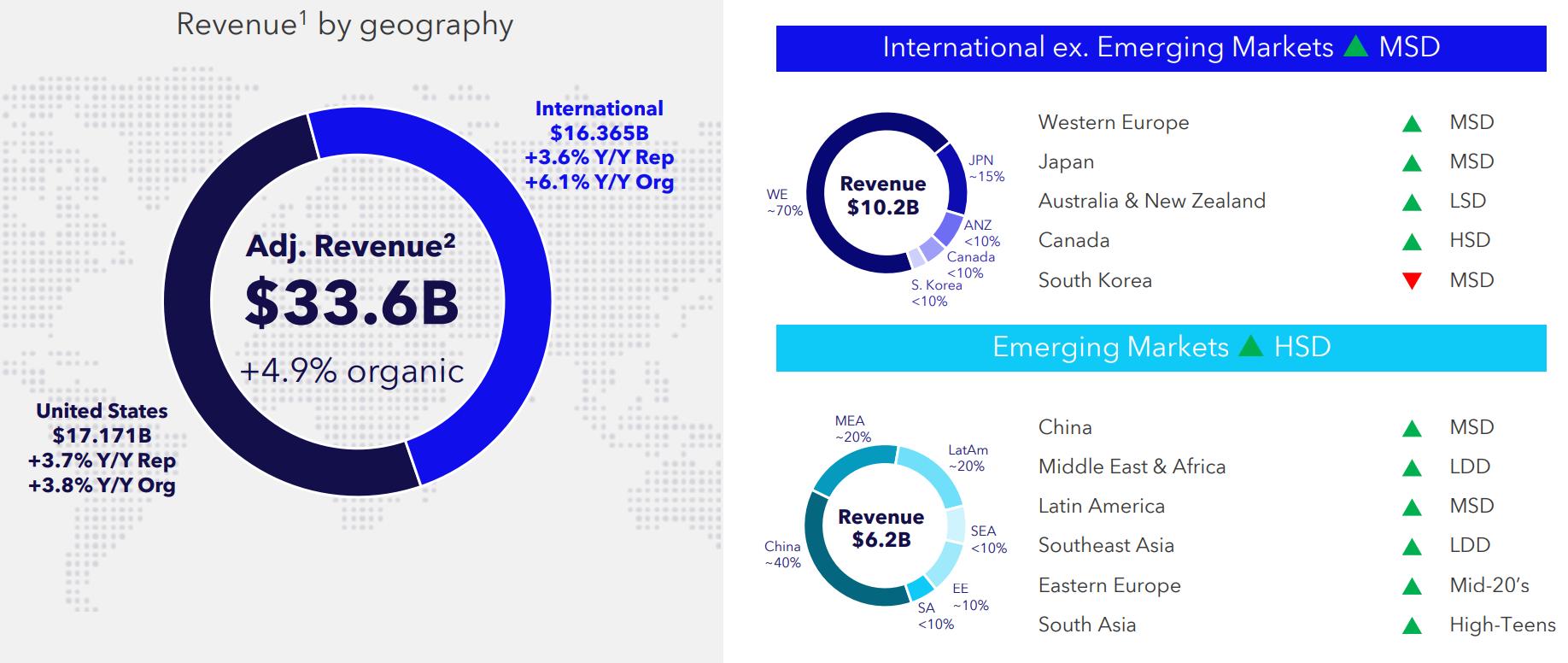

尽管短期内面临诸多挑战,美敦力在全球市场的广泛布局为其长期发展提供了坚实基础。公司产品销往150多个国家,美国、欧洲、日本和中国等核心市场均保持稳定增长。北美市场凭借成熟的医疗体系和Medicare对医疗设备的慷慨报销政策,持续占据主导地位。欧洲市场受益于稳定的医疗支出增长和完善的基础设施,预计将实现稳健的复合年增长率(CAGR)。亚太地区则展现出最快的增长潜力,特别是在中国,由于心血管疾病、糖尿病等慢性病发病率上升以及医疗需求的快速扩大,市场前景尤为广阔。

来源:Medtronic

未来,全球老龄化趋势为美敦力带来了显著的增长机遇。联合国预测,到2050年,全球65岁及以上人口将达到15亿,占总人口的16%,其中日本、欧洲、中国和美国的老龄人口比例预计平均高达26.9%。老龄化将推动慢性疾病(如糖尿病、心血管疾病和癌症)患病率的上升,从而显著增加对先进医疗器械在诊断、治疗和监测方面的需求。美敦力的产品组合和全球分销网络与这一需求高度契合。公司若能加速创新、优化产品线并抓住新兴市场的增长机会,有望在老龄化驱动的医疗需求浪潮中实现长期增长。

来源:United Nations Population Fund

财务表现

美敦力的毛利润率为66%,在行业内处于中上水平,与Stryker(65%)和Boston Scientific(68%)相近,但低于Edwards Lifesciences(80%),高于Becton Dickinson(46%)和Abbott Laboratories(56%)。毛利润率差异主要源于产品组合特点。美敦力专注于心血管、神经科学、医疗外科和糖尿病等领域,其中心脏起搏器、神经调节器等产品技术壁垒高、附加值大,支撑了较强的定价能力和较高的毛利润率。相比之下,Becton Dickinson的产品组合包含更多低附加值耗材(如注射器、采血设备),导致毛利润率较低;而Edwards Lifesciences专注高利润的经导管心脏瓣膜,凭借规模效应和低成本生产,维持了更高的毛利润率。美敦力的多元化产品线虽然提升了收入稳定性,但也带来了更高的生产和供应链管理成本。

来源:Company Reports, TradingKey

美敦力采用多业务发展战略,确保了收入来源的稳定性,但运营复杂性随之增加。其总运营费用占比46%,高于Stryker(42%)和Abbott(38%)。其中,由于美敦力的产品覆盖150多个国家,全球分销网络和市场推广成本较高,销售与管理费用(SG&A)占比达32%,对运营利润率形成压力。相比之下,Abbott的SG&A占比仅26%,可能得益于其更为聚焦的产品线。此外,美敦力每年投入大量研发费用以推动新产品开发和多领域创新,保持产品线丰富性和市场竞争力。虽然研发投入对短期运营利润率构成一定压力,但为长期可持续收入和竞争优势奠定了基础。

糖尿病业务剥离如何影响估值和每股收益

美敦力的糖尿病业务主要面向消费者(B2C),与公司核心业务面向医疗机构(B2B)的模式存在显著差异,导致糖尿病业务的毛利率和营业利润率低于公司整体水平。这也是市场给予美敦力低于行业平均估值的重要原因之一。尽管如此,糖尿病业务在过去六年持续实现两位数增长,是美敦力营收增速最快的业务,凭借稳健的产品线已具备独立运营能力。因此,管理层计划在未来18个月内分阶段剥离糖尿病业务:首先将最多20%的糖尿病业务股份上市,随后完成拆分,用剩余新的糖尿病公司股份换取愿意参与的股东持有的美敦力股份。

来源:Company Reports, TradingKey

拆分后,美敦力将精简业务组合,聚焦于心血管、神经科学等高利润率领域,降低运营复杂性。管理层预计,拆分将推动毛利率和营业利润率分别提升约50个基点和100个基点,从而显著改善整体盈利能力并有望提升估值水平。若拆分顺利完成,且市场认可美敦力聚焦高利润业务的战略,其估值倍数可能向行业平均水平靠拢,甚至超越同行。基于20倍市盈率(PE)估值,预计2027财年每股收益(EPS)将以高个位数增长率增至6.1美元,届时目标股价约为122美元。

然而,美敦力的发展并非毫无挑战。拆分糖尿病业务可能因监管审批、市场条件或其他因素延误或失败;同时,市场竞争加剧可能侵蚀相关业务的市场份额;此外,监管和法律风险也可能对公司运营造成不利影响。

总结

总体而言,人口老龄化如同一股不可逆转的浪潮,而美敦力作为一家“冲浪板制造者”,精准把握了老龄化及慢性病患者增加的长期趋势。凭借持续的技术创新、多元化的产品组合以及遍布全球的销售网络,美敦力能够在这股浪潮中持续获益。此外,其糖尿病业务的拆分预计将进一步优化战略布局,聚焦高利润领域,提升财务表现。长期来看,若美敦力能持续推出创新产品并利用全球网络高效捕捉市场机遇,其核心竞争力将进一步巩固,为估值提升和每股收益(EPS)增长提供坚实支撑。