【深度分析】Reddit的变现困境:商业模式是否可持续?

核心要点

- 变现问题:用户对广告的抵触、平台对谷歌的依赖,以及缺乏网红生态和较弱的推荐算法,限制了其变现潜力。

- 强劲增长:近几个季度广告收入的快速增长并首次实现盈利,显示出Reddit在不断努力提升变现能力。

- 估值分析:基于P/ARPU估算,当前估值仍略显偏高,合理范围约在$90–$145之间。

TradingKey - 人类天生就有分享知识和表达观点的欲望,无论他们的社会地位如何。这正是这些在线平台在过去几年间兴起的原因。无论是文本类平台(如Reddit、Quora),视频类平台(如YouTube、TikTok),还是图片类平台(如Pinterest),这些平台的目标都是为了满足人类这种与生俱来的表达欲。

然而,当YouTube和TikTok(视频类)或Pinterest(图片类)等平台已经探索出巨大商业价值时,Reddit这类文字平台却存在天然的变现缺陷,再加上用户对广告的抵触和内容审核的难题,商业化变得更加困难。如果你是30年前中国最早的互联网用户之一,可能还记得天涯社区,中国曾经最大的文字论坛,历经崛起、鼎盛到最终没落。为什么会这样?Reddit是否也会走上类似的道路?

来源:TradingKey

Reddit的用户群体:一把双刃剑

首先,我们先看看Reddit的用户画像:

- 50%+来自美国

- 60%+为男性

- 60%+为千禧一代或Z世代

- 45%受过高等教育

- 60%的家庭年收入超过$75,000

- 兴趣话题包括游戏、科技、体育、金融和计算机科学

- 偏好专业、高质量内容

- 线上活动时间长,互动和参与度高

你是否脑海中已经浮现出一些印象?这类用户通常活跃、观点鲜明、知识储备丰富、怀疑性强且难以取悦。他们能迅速识破不够真实的内容,使得平台难以从其身上变现或提取价值。

问题一:Reddit广告的微妙困局

用户数量和他们在Reddit上花费的时间是业务的核心,因为这意味着Reddit可以向更多人展示更多广告,并从广告商那里获得更高的报价。

但问题在于:Reddit的用户讨厌广告。

1.对硬广的抵触

传统或直接的广告,或是带有广告性质的帖子都会引起用户反感。任何夸大和虚假的宣传都会被用户迅速识破,因此广告商必须采用更具创意的方式插入广告,比如内容植入、分享指南等,去符合平台调性、学习Reddit上的流行术语、营造氛围,并与用户打成一片,以获得更好的流量。这对广告商来说通常更具挑战性,尤其是在越来越多的品牌采用AI以低成本、高效率制作广告的情况下。

2.内容不具备品牌安全性

由于Reddit的用户是匿名的,他们更倾向于发表一些批判性、争议性或完全负面的讨论。许多子版块由于内容性质根本不适合投放广告,品牌当然也不愿冒险与负面或争议内容挂钩,这会损害品牌价值。

3.小品牌可以脱颖而出

另一方面,小众品牌通过幽默和更真实的语言风格发布内容,可以凭借更多的努力和创意与用户互动,从而建立品牌忠诚度。

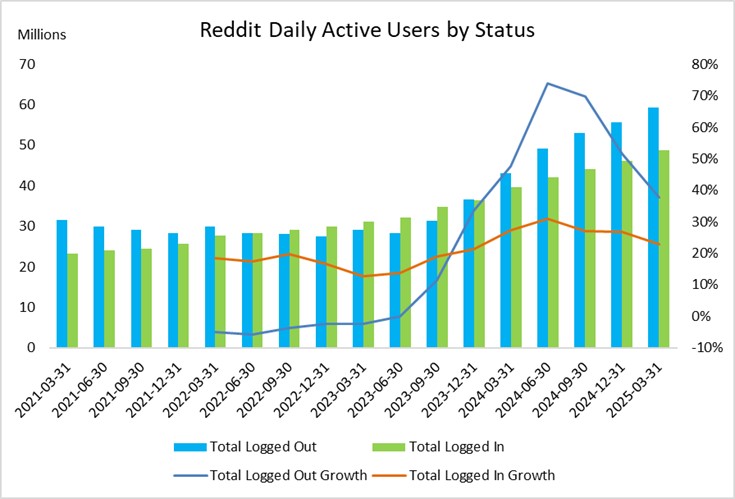

问题二:未登录用户

这里有一个令人惊讶的数据:55%的Reddit用户甚至不登录。

来源:Reddit Earnings Reports, TradingKey

1.对谷歌搜索的依赖

登录用户对社区粘性更高,在Reddit上的互动也更频繁,而未登录用户大多是在谷歌搜索问题后被引流到Reddit。由此可见,平台高度依赖谷歌搜索算法。2024年谷歌更新算法,开始打击低质量AI生成内容和非原创内容,导致Reddit部分内容在搜索结果中排名下滑,不仅影响了未登录日活的增长,更让投资者对Reddit的自然吸引力产生质疑。

2.登录动力不足

由于无需注册即可浏览全部内容,用户注册意愿被大幅削弱。除非要发帖或评论,否则用户几乎没有创建账号的理由。

与Facebook、Instagram等社交平台不同,Reddit缺乏强社交关系链。用户互动更多基于兴趣而非人际关系,这使得用户既缺乏归属感,也缺少必须注册并保持活跃的社交压力。

3.缺乏创作者生态

在Twitter等平台,用户通过关注大V(KOL)建立情感连接,品牌可借此开展营销。而Reddit用户更关注内容话题而非特定作者,导致平台难以培育具有强影响力的高流量KOL来引导用户选择。这意味着广告主无法通过红人营销带货,使Reddit失去了一个重要的广告收入渠道。

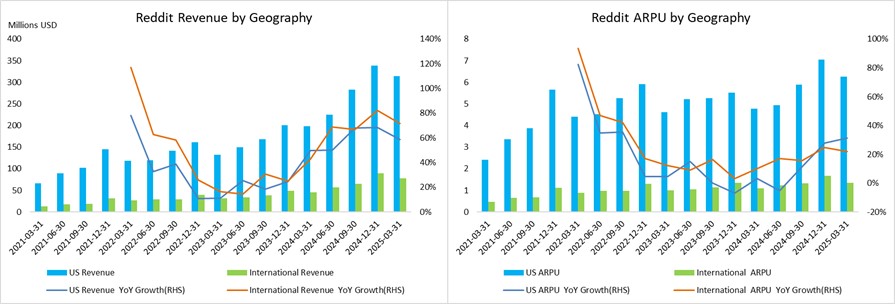

问题三:羸弱的变现能力

Reddit坐拥海量用户基础,却难以转化为收入。平台变现严重依赖美国市场,在国际用户变现方面始终收效甚微。

来源:Reddit Earnings Reports, TradingKey

1.低效的推荐算法

与TikTok令人上瘾的超个性化信息流相比,Reddit的推荐系统效果相差甚远。一方面,Reddit内容混杂文字、图片和视频,多样的形式和较慢的节奏使得内容难以被分类推荐,用户浏览和互动行为复杂,算法难以像TikTok那样快速精准捕捉兴趣信号。

另一方面,Reddit用户多以匿名方式浏览,点赞评论比例偏低,导致算法获取的个性化行为数据有限,影响推荐精准度。

2.缺乏清晰的付费内容模式

像Glassdoor这样的垂直社区可以向用户收取费用以获得某个公司的职员评价等内容,Twitter等通用平台则能凭借强社交连接和高登录率推行付费订阅服务来创收。

它们的商业模式都更为直接明确,但Reddit至今未能找到与其用户产生共鸣的强力付费内容模式。

归根结底,Reddit坐拥海量日活用户,却始终未能找到有效的变现之道。

估值

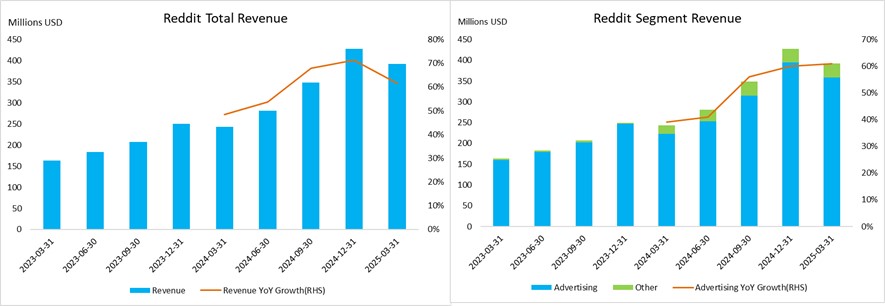

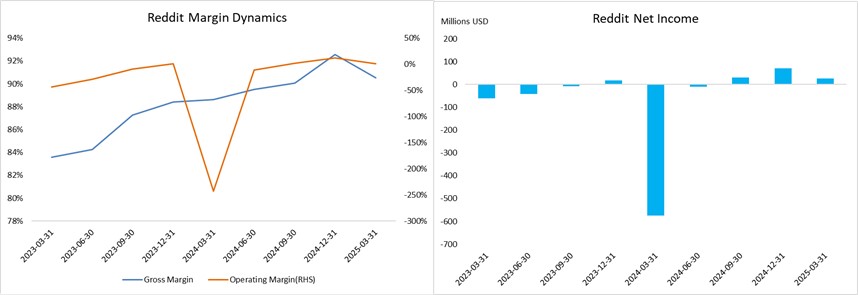

广告收入是Reddit的核心收入来源,占总营收的90%。Reddit从2006年左右开始尝试广告商业化,但规模一直很小。直到2018年,平台才开始系统性升级广告系统。2023至2024年间广告收入显著增长,并首次实现盈利。其他收入包括AI训练数据授权和Reddit Premium订阅服务,但占比仍然很小。

来源:Reddit Earnings Reports, TradingKey

不过,平台的商业模式转型仍处于早期阶段。尽管广告产品和定向投放技术有所改进,但仍面临前文所述的诸多挑战。公司目前仍保持快速增长,核心广告业务强劲,并已开始盈利。高速增长叠加早期盈利阶段往往蕴藏高回报机会,当然风险也较高,业务尚未进入完全成熟的稳定期。但是这种增长能否持续,取决于Reddit能否有效解决这些根本性局限,并建立可持续的盈利模式。

来源:Reddit Earnings Reports, TradingKey

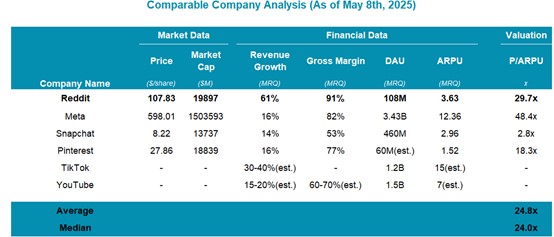

我们采用P/ARPU指标来评估Reddit的估值,这一指标更适合其特殊商业模式。从下表可见,Reddit的P/ARPU倍数显著高于行业平均水平。考虑到Reddit在增长率、利润率和日活用户方面的表现优于Pinterest等,但又远不及Meta,我认为其合理的P/ARPU倍数应在25-40倍之间,对应股价区间为90-145美元。按当前估值来看,Reddit股价仍略有高估,但如果价格回落至90美元左右,将出现不错的机会。

来源:Reddit, Snap, Pinterest, Meta, Alphabet Earnings Reports, Backlinko, TradingKey