财报解读丨AI服务器势头增长强劲,戴尔将迎来复苏?

.jpg)

人工智能服务器将成为戴尔未来增长的主要增长动力。

在AI服务器强劲增长的推动下,戴尔(NYSE:DELL)在2025财年第三季度实现了9.5%的收入增长和14%的调整后每股收益增长。戴尔的消费PC业务增长低于预期。分析师认为他们的AI服务器增长势头将保持强劲。

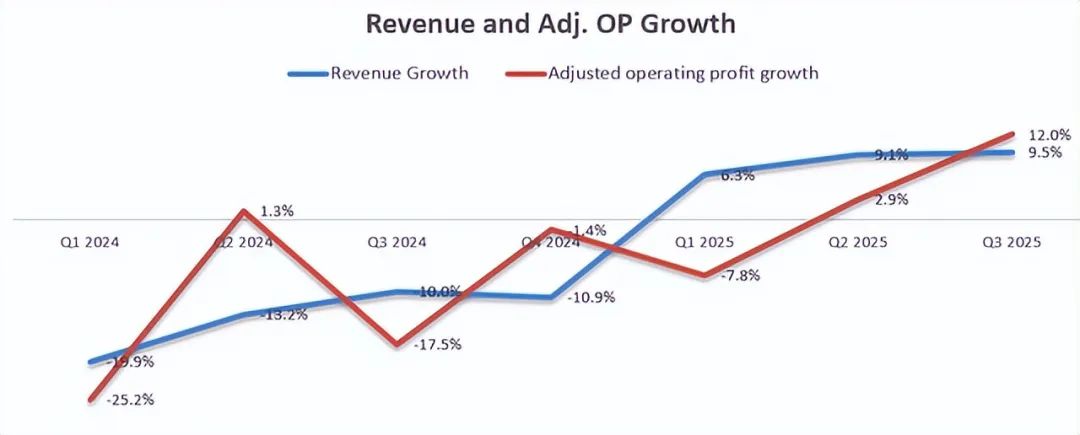

戴尔于11月26日收盘后公布了2025财年第三季度业绩,收入增长9.5%,调整后营业利润增长12%。如下图所示,戴尔近几个季度的业务增长加速。

增长加速的动力源于其在人工智能服务器方面的强劲增长。值得注意的是,戴尔实现了36亿美元的人工智能服务器订单,创下历史新高,销售渠道同比增长50%。在财报电话会议上,管理层指出,他们继续吸引企业客户,总计拥有超过2,000家企业客户。

11月18日,戴尔宣布推出三款全新服务器产品:PowerEdge XE7740和PowerEdgeXE9685L,以及升级版Integrated Rack 5000 (IR5000)系列。这些产品专为AI计算和GPU工作负载量身定制。电话会议中提到,IR5000采用传统的19英寸机架设计,每机架最多可支持96个GPU,是企业AI推理工作负载的理想选择。

分析师从本季度获得的关键结论是管理层对人工智能驱动的服务器、存储和网络设备增长充满信心。该公司完全有能力利用人工智能服务器日益增长的需求。此外,Super Micro最近面临的挑战可能会让戴尔在液冷服务器市场获得更多市场份额。

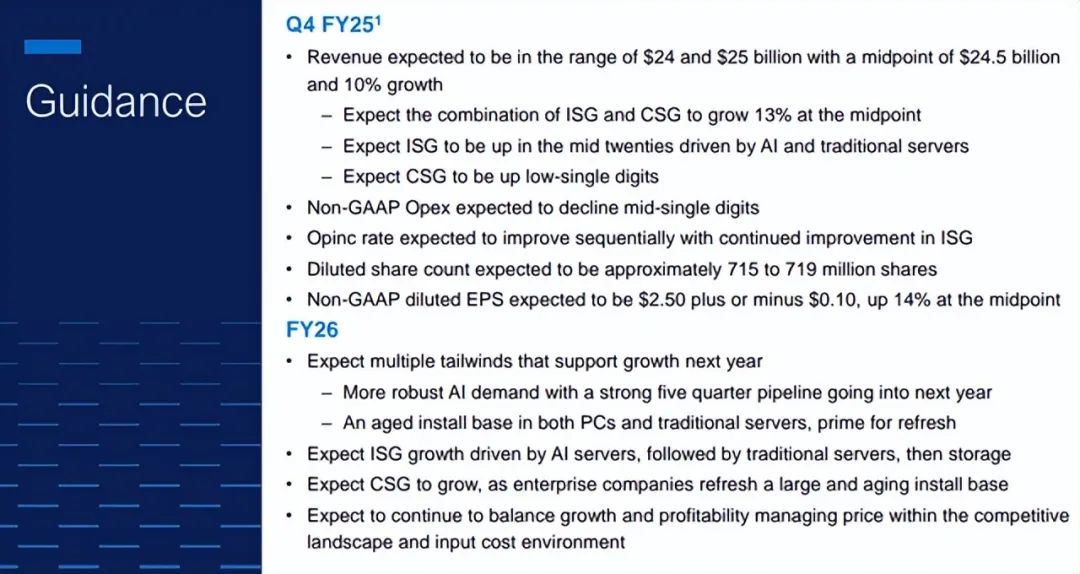

戴尔预计2025财年第四季度的收入增长率为10%,具体见下方幻灯片。此外,管理层对2026财年的增长充满信心,这得益于人工智能需求和PC/传统服务器升级周期。

相信人工智能服务器将成为戴尔未来增长的主要增长动力。该公司与英伟达、AMD、英特尔以及主要超大规模厂商的合作可能会帮助该公司在数据中心市场占据更大的市场份额。此外,戴尔在传统服务器市场建立了庞大的企业客户群。戴尔处于有利地位,因为企业未来更有可能采用人工智能推理工作负载。

目前,AI服务器约占总收入的12%。我预计,由于超大规模企业正在大力投资AI训练基础设施,AI服务器业务将从25财年到27财年每年增长50%。当AI技术转向推理阶段时,预计戴尔的AI服务器业务将从28财年到30财年增长30%;然后从31财年起稳定在10%的增长率,因为AI投资接近成熟。因此,计算出AI相关业务将从25财年到27财年为戴尔的营收贡献6%的增长,从28财年到30财年贡献5%,从31财年起贡献4%。

此外,预计传统的业务和存储业务将与整体市场增长同步增长,为整体营收增长贡献3%。

最后,消费和商业PC业务约占总收入的一半。该部门的增长将由PC/工作站升级周期推动。在财报电话会议上,管理层对即将到来的PC更新周期仍持乐观态度,理由是安装基数老化,Windows10将在46周内停用。预计戴尔的PC业务将为整体营收贡献1%的增长,假设该部门的增长与整体PC市场的增长保持一致。

预计戴尔的年利润率将增长20bps,其中毛利率增长10bps,销售、一般及行政费用减少10bps。假设无风险利率为3.6%;贝塔系数为0.87;股权风险溢价为7%,则股权成本计算为9.7%。我按如下方式计算股权自由现金流(FCFE):

根据估计,将所有未来的FCFE折现至25财年,一年期目标价格计算为每股210美元。

本季度,由于终端市场需求持续面临挑战,戴尔消费业务增长弱于预期,收入同比下降18%。正如电话会议中指出的那样,PC更新周期已推迟至2025年。这种疲软主要是由充满挑战的美国经济环境和PC市场的正常周期性造成的。由于AI计算将推动下一个PC升级周期,戴尔的PC业务将在不久的将来复苏。

尽管市场对消费电脑业务增长疲软感到失望,但这只是暂时的逆风,戴尔完全有能力利用人工智能服务器市场的增长。

作者|Hunter Wolf Research

编译|华尔街大事件