祭出20亿回购!“营利双跌”的蒙牛乳业绝地反弹

8月29日,港股蒙牛乳业(02319.HK)股价走势一改此前颓势,截至收盘,涨幅达9.65 %,报13.18港元/股。

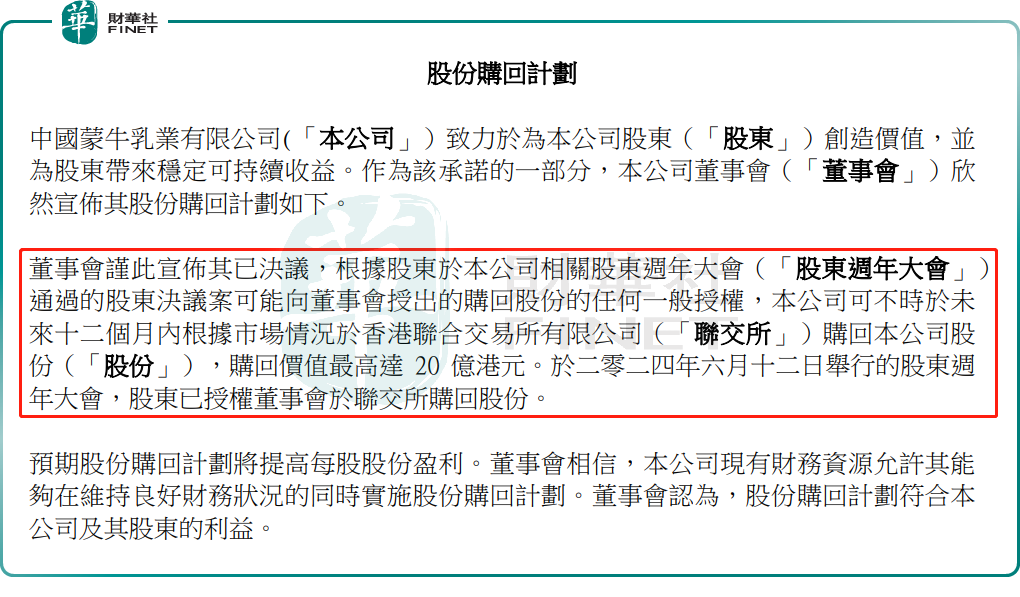

消息面上,8月28日,蒙牛乳业宣布了一项重大股份回购计划,拟于未来12个月内进行总规模最高达20亿港元的股份回购。蒙牛乳业预期此举将有效提振每股盈利。

蒙牛乳业在公告中强调,公司现有财务资源允许其能够在维持良好财务状况的同时实施股份购回计划。

然而,尽管回购计划公告为市场注入了一剂强心针,但从蒙牛乳业的经营业绩来看,情况并不算乐观。

实际上,在发布回购公告之时,蒙牛乳业还公布了2024年上半年业绩!不出意外,在消费承压的环境下,蒙牛乳业营收、利润双双大幅滑坡。

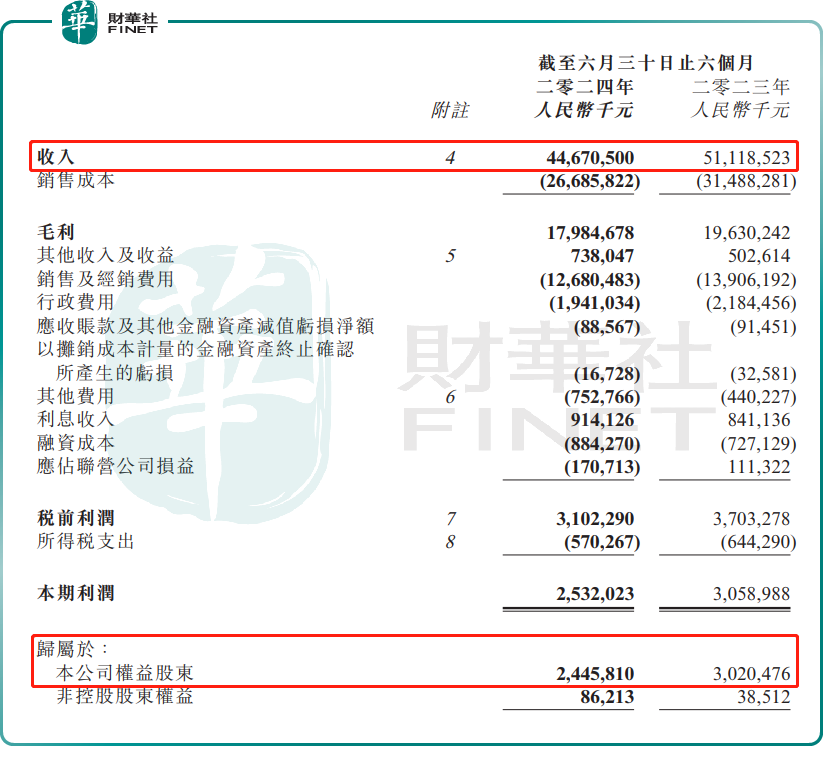

财报显示,今年上半年,蒙牛乳业收入446.71亿(单位人民币.下同),同比下降12.6%。录得归母净利润24.46亿元,同比减少19%。

对于公司收入下滑原因,蒙牛乳业称,主要系2024年上半年原奶供给过剩、乳制品行业供需矛盾凸显、消费需求不及预期。公司利润下滑,则主要受原奶周期供过于求、原料粉库存减值以及应占联营由盈转亏影响。

分业务看,蒙牛业务全线下滑。其中,蒙牛液态奶业务收入为362.62亿元,同比下滑12.9%,占蒙牛总收入达81.2%。此外,冰淇淋业务、奶粉业务、奶酪业务收入分别为33.71亿元、16.35亿元、21.14亿元,较上年同期均有不同程度的下降。

蒙牛乳业的困境,实则是整个乳制品行业现状的缩影。

近两年来,乳制品整体消费复苏低于预期,而供给端却不断扩张,导致乳制品供应过剩,整个乳业都面临着巨大的挑战。

行业供需失衡下,奶价持续下跌。据国家奶牛产业技术体系数据显示,到今年5月份,奶价下跌到3.34元/kg,同比下降0.55元/kg(全成本下降0.31元/kg),公斤奶利润空间首次进入负值,行业亏损面超8成。

近期,很多乳制品上市公司都公布了业绩,营收、利润下降成为主流,有不少乳企甚至出现亏损。

譬如,现代牧业(01117.HK)上半年归母净亏损2.07亿元;中国圣牧(01432.HK)净亏损1.44亿元,同比由盈转亏;澳亚集团(02425.HK)净亏损6.36亿元,亏损额同比继续扩大。

不过,在行业整体承压的同时,也不乏亮点。

在蒙牛乳业公布中期业绩的同一天,蒙牛集团旗下的高端婴幼儿奶粉品牌——中国飞鹤(06186.HK)也披露了2024半年报,但交出截然不同的成绩单。

财报显示,2024年上半年,中国飞鹤实现营收100.9亿元,同比增长3.7%;净利润19.1亿元,同比增长18.1%。

此外,根据中期分红方案,中国飞鹤拟派发中期股息每股0.1632港元,较上年同期为0.1349港元明显提升。

受此提振,中国飞鹤(06186.HK)于8月29日股价走势相当强劲,收盘涨幅达13.17%,报4.04港元/股。