欧元区8月CPI点评:欧元区间波动态势将延续?

TradingKey - 2025年9月2日,欧元区发布了8月通胀数据。整体消费者价格指数(CPI)由7月的2%微升至2.1%,与市场普遍预期一致;核心CPI 与7月持平,保持在2.3%,较市场预期高出0.1个百分点。

展望未来,欧元区通胀将持续受到一推一压两股相反力量的作用。压制通胀的因素包括:欧元区经济增速放缓、欧美贸易摩擦有所缓和、能源价格处于低位;而推动通胀上升的因素则包括:欧元区工资增长略高于预期以及德国计划在未来两年上调最低工资。在这两股力量的相互制衡下,预计严重的再通胀风险较低。因此,我们判断欧洲央行会继续维持宽松的货币政策。

对于外汇市场的分析,一方面,全球去美元化的发展态势与美联储重启降息周期,将持续对美元构成压制;另一方面,欧元区经济增速的疲软,叠加欧洲央行的持续降息举措,会对欧元形成拖累。受此货币对双边均被弱化的影响,我们认为欧元兑美元将进入区间波动运行阶段。

来源:TradingKey

2025年9月2日,欧元区发布了8月通胀数据。整体消费者价格指数(CPI)由7月的2%微升至2.1%,与市场普遍预期一致;核心CPI与7月持平,保持在2.3%,较市场预期高出0.1个百分点(图1)。

图1:市场普遍预测与实际数据对比

来源:路孚特,TradingKey

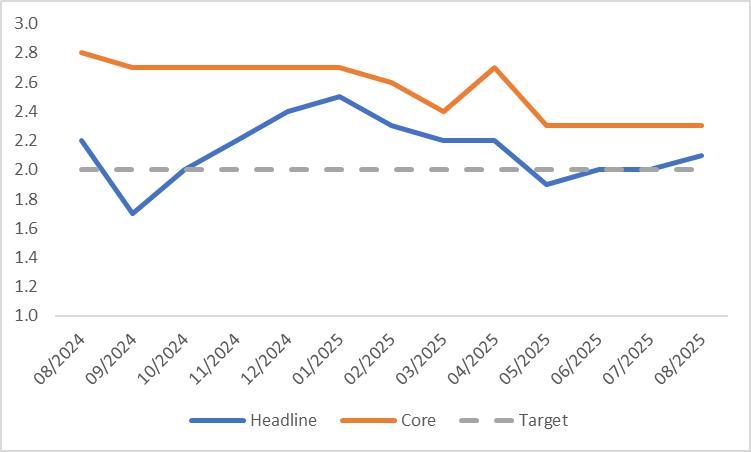

从通胀分类维度观察,服务业通胀虽持续呈现下行态势,但核心商品价格的粘性依然存在,这表明即便欧元区经济处于疲软状态,商品价格层面的压力仍未得到显著缓解。从国家层面分析,德国通胀受去年同期低基数效应影响攀升至2.1%,意大利与西班牙的通胀水平大体保持稳定,法国通胀则略有下降。

图2:欧元区CPI(%,同比)

来源:路孚特,TradingKey

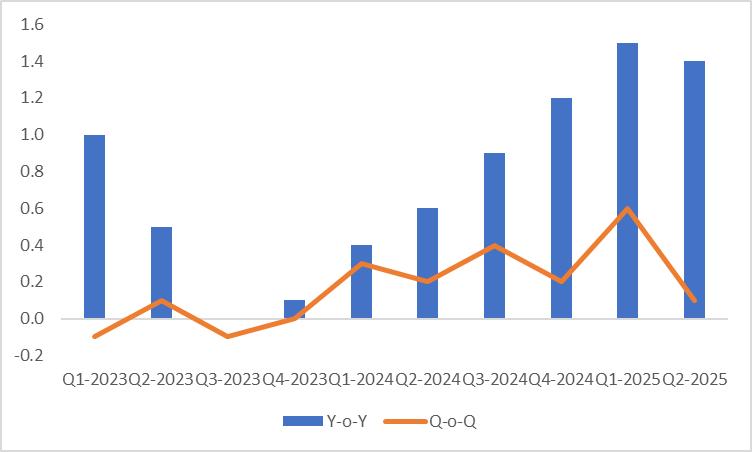

展望未来,欧元区通胀将持续受到一推一压两股相反力量的作用。从压制通胀的因素来看,欧元区经济增速放缓(图3)、欧美贸易摩擦有所缓和,再加上能源价格处于低位,这些都在减轻欧元区的通胀压力。而推动通胀上升的因素则包括,工资增长略高于预期,二季度小时工资与协议工资同比涨幅已分别达到3.7%和4.0%;此外,德国计划在未来两年上调最低工资,这一举措将进一步为通胀提供上行动力。

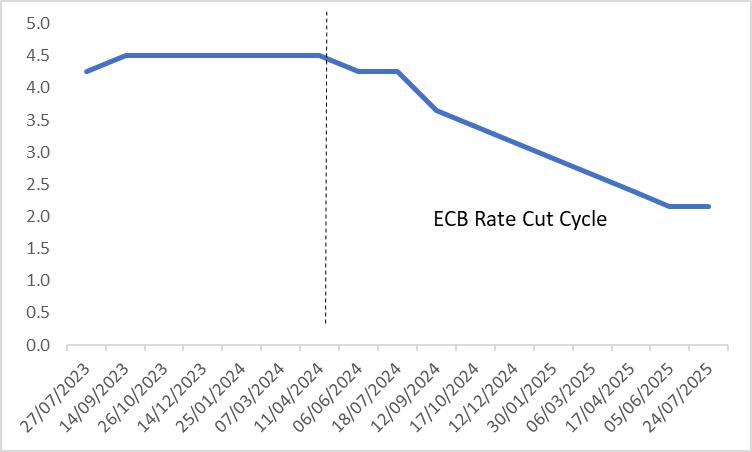

在这两股力量的相互制衡下,预计未来几个月欧元区CPI将徘徊在欧洲央行的目标水平附近。鉴于严重的再通胀风险较低,我们判断欧洲央行会继续维持宽松的货币政策(图4),且预计到2026年上半年,欧元区或将进入低利率阶段。

对于外汇市场的分析,一方面,全球去美元化的发展态势与美联储重启降息周期,将持续对美元构成压制;另一方面,欧元区经济增速的疲软,叠加欧洲央行的持续降息举措,会对欧元形成拖累。受此货币对双边均被弱化的影响,我们认为欧元兑美元将进入区间波动运行阶段。

图3:欧元区实际GDP(%)

来源:路孚特,TradingKey

图4:欧洲央行政策利率(%)

来源:路孚特,TradingKey