美国通胀指标有哪些?CPI如何影响PCE指数?

TradingKey - 物价稳定和充分就业是美联储的双重目标,美联储通过加息或降息来管控金融体系中的流动性从而影响资本市场。当谈到美国通胀时,CPI和PCE被认为是衡量美国消费者通胀的最重要的两项指标。

各个国家对CPI的衡量方法有所不同,但总体而言,CPI是最被广泛接受的通胀指标。但对于美联储决策者来说,PCE指数才是最重要的通胀观察数据。

美国主要通胀指标一览

衡量美国通胀走势的指标有很多,依据不同的衡量视角,可以分为消费者通胀和生产者通胀、整体通胀和核心通胀,调查类和市场类通胀,服务通胀和商品通胀等,还包括像通胀预期的一些补充性通胀指标。

在官方发布的数据中,备受关注的指标主要有CPI和PCE指数,后者常被媒体称为「美联储最青睐的通胀指标」。

发布机构 | 发布时间 | 备注 | |

消费者物价指数(CPI) | 劳工统计局 | 每月中旬 | 衡量城市家庭消费品价格;常见于媒体报道 |

核心CPI | 劳工统计局 | 每月中旬 | 剔除波动较大的食品和能源,反映长期趋势 |

个人消费支出(PCE) | 经济分析局 | 每月月底 | 比CPI涵盖更广的支出;美联储首选通胀指标 |

核心PCE | 经济分析局 | 每月月底 | 剔除食品和能源 |

生产者物价指数(PPI) | 劳工统计局 | 每月中上旬 | 衡量生产端价格变动,领先CPI一至三个月。 |

进口/出口价格指数 | 劳工统计局 | 每月中旬 | 反映全球通胀压力与贸易成本 |

就业成本指数(ECI) | 劳工统计局 | 每季 | 衡量劳动力成本,影响服务业通胀 |

【来源:TradingKey整理】

美国官方部门随机抽取样本进行的通胀调查往往具有滞后性,如CPI不能及时反映最新的物价波动。因此,一些「通胀预期」类型的指标可以为通胀走势提供辅助性的指引,这包括权威机构的调查类通胀预期和市场隐含通胀指标。

指标名称 | 发布机构 | 备注 | |

调查类通胀预期 | 密歇根大学通胀预期 | 密歇根大学 | 普通家庭对未来1年或5至10年的通胀预期;电话访问或面谈;波动大,主要反映短期情绪 |

纽约联储通胀预期SCE | 纽约联储 | 普通家庭对未来物价变动的感知;线上调查;适合分析消费者行为,支出分类详细 | |

专业预测者调查SPF | 费城联储 | 经济学家对未来通胀的判断;美国历史最悠久的通胀预测调查 | |

ZEW通胀预期 | 欧洲经济研究中心 | 对来自银行、保险等金融公司的专业人士的调查。 |

【调查类通胀预期,来源:TradingKey整理】

指标名称 | 计算方式 | 备注 | |

市场类通胀指标 | TIPS盈亏平衡通胀 | 某期限美债利率 - 同期限TIPS实质利率 | 美国财政部发行的抗通胀债券TIPS的本金和息票会依据CPI调整,两种债券利率之差即时反映市场投资人的通胀预期 |

通胀互换 | 金融机构间协议利率 | 专业投资者的通胀对冲工具;市场导向强 |

【市场类通胀预期,来源:TradingKey整理】

衡量美国通胀的指标众多,他们之间也存在千丝万缕的联系,比如:

- 生产端压力 → PPI → 传导至CPI → 影响PCE指数。

- 就业成本(ECI)→ 服务业通胀 → 核心PCE指数。

- 消费者预期(如密歇根大学通胀预期) → 实际消费行为 → CPI或PCE指数。

CPI和PCE的区别

美国CPI(Consumer Price Index)和PCE(Personal Consumption Expenditures Price Index)是资本市场关注度最高的通胀指标,更具体来讲,它们分别是华尔街和美联储青睐的数据。

CPI和PCE指数都是美国官方部门月度发布的数据,CPI发布时间早于PCE,它们在计算方式、覆盖范围、分项权重、经济影响力等方面存在差异。

1、发布机构和数据来源

- CPI:美国劳工统计局(BLS)发布;衡量城市家庭购买一揽子商品和服务的价格变化;数据源于家庭调查和零售价格采样。

- PCE:美国商务部经济分析局(BEA)发布;衡量全美个人和机构的整体消费支出的价格变化。

2、计算方式

- CPI:拉氏指数;固定篮子,忽略消费者替代行为(即替代效应);两年更新一次权重;住房、食品、医疗保健的分项权重大。

- PCE:费雪理想指数;可变篮子,允许消费者在不同商品之间切换;每月自动调整权重;医疗保健(PCE包含企业和政府代替个人购买医保的支出)、住房、食品的分项权重大。

3、长期特征和影响力

- CPI:波动性较大;往往高于PCE指数;媒体关注度较高,公众感知强。

- PCE:波动性较小;美联储的首要通胀指标;直接关联GDP核算

有研究指出,历史上美国CPI年增速系统性高于PCE,这是因为不同计算方式的「公式效应」和「权重效应」使得CPI高估通胀。

- 公式效应:PCE计算中考虑了替代效应,消费者选择用更低价商品替代更贵的商品。

- 权重效应:CPI中住房和能源支出权重更高,这些价格变动更具弹性。

PCE是美联储首选通胀指标的说法可以追溯至2000年。 2000年2月,美联储向美国国会提议将通胀观察指标从CPI改为PCE,以避免前者的固定权重等带来的偏差问题。

PCE比CPI更适用于经济分析的理由包括调查覆盖面广(消费者+企业)、考虑消费者替代行为、可变篮子和波动性较小。

总的来讲,CPI是消费者视角的「生活成本指数」,普通民众对日常生活的物价变动有最直观的感知。叠加发布时间更早的因素,CPI对媒体和市场情绪的影响更大。PCE指数则是宏观经济视角的「消费通胀指数」,更适用于经济决策。

CPI如何传导至PCE?

尽管CPI和PCE的编制方法各有不同,两者呈现的通胀趋势可能存在背离,但它们之间确实存在一些关联性和传导机制:发布时间更早的CPI会通过价格联动、消费行为改变和预期变动等路径影响PCE指数。

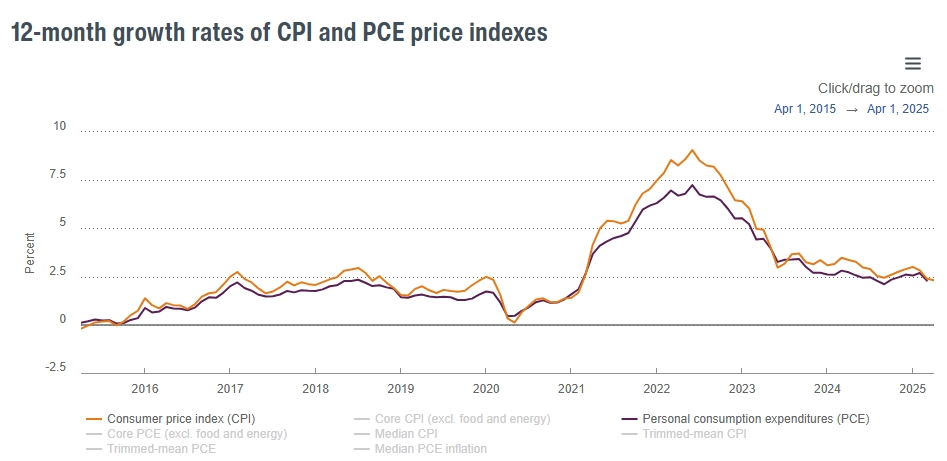

【美国CPI和PCE通胀趋势对比,来源:克利夫兰联储】

1、直接传导:价格分项关联

CPI考虑的商品类别与PCE有许多重叠,只是权重有所不同,如住房、能源、食品和医疗保健等。当CPI的商品和服务项目的价格水平出现出现涨跌,PCE当中的项目也可能出现涨跌。

受到俄乌冲突的影响,2022年上半年国际油价飙升,2022年6月CPI能源分项年增速录得41.6%,PCE能源分项同比增长35.8%。但由于PCE指数中的能源分项权重低,整体PCE仅增长6.8%,而CPI增长9.1%。

从权重分布差异和历史数据可以看出,能源、住房等CPI高权重类目对PCE影响相对有限,食品类目的替代效应显著,政策敏感(如医保政策改革)的医疗保健类目可能会使得CPI和PCE出现长期背离。

2、间接传导:替代效应与消费者行为变化

因CPI采用固定篮子、PCE采用可变篮子,若CPI中的某项商品价格大幅上涨,消费者可能会购买价格更低的商品。这种行为变化产生的影响是CPI高估了通胀、而PCE更接近真实的、较低水平的通胀。

比如,当CPI中包含的牛肉价格飙升,居民转向购买更实惠的鸡肉,编制PCE指数时就会依据这种消费行为调整权重。

3、消费支出改变:企业定价和政策的预期变动

更早公布的CPI报告可能会影响企业营运活动。比如,当CPI呈现物价加速上涨的迹象,企业可能会提高售价,从而增加了消费者支出并推升PCE。

另外,若CPI持续上升,人们对美联储加息的预期增加,消费者活动将受到抑制并拖累PCE走势。

如何交易通胀数据?

在历史上,美国民众经历了1970年代高通胀的痛苦,拜登政府和目前的特朗普2.0政府也持续与新冠疫情后无限量化宽松政策带来的顽固通胀作斗争。

理论上,持续的高通胀会增加美联储提高政策利率的预期,通胀下降或可能陷入通缩的风险会驱动美联储降低政策利率,美联储货币政策立场的调整将通过金融系统流动性的变化来影响资本市场运作。

因此,「交易通胀数据」本质上是在交易美国经济的冷热和美联储货币政策立场潜在变动的影响。除了年增速和月增速,实际数据和预期的差异是股票、债券和外汇等市场投资人调整交易的主要依据。

- 通胀高于预期:做多美元、做空美股、做空债券

- 通胀低于预期:做空美元、做多美股、做多债券

影响市场波动的因素错综复杂,投资人还需关注通胀数据的前值与修正值、数据后市场的即时反应和市场评论,以及美联储官员对通胀和经济前景的看法等。