与其说是金价在狂奔,不如说是纸币在缩水:翻开五把尺子,看清黄金的真实水位

AI播客

文章通过四把尺子——美股、黄金自身历史、货币供应量、实物资产,对当前黄金价格的“贵”与“不贵”进行了量化分析。对比美股,黄金在本轮周期中跑赢;对比自身历史,经通胀调整后,黄金已创历史新高,处于相对高位;对比货币供应量,黄金有所补涨但未完全追赶超发货币速度;对比房产、石油、汉堡等实物,黄金相对这些资产明显偏贵,但绝对购买力已显著提升。综合来看,黄金与其他高估值金融资产(如美股)一样,均处于历史高位,但相对房产、能源等实物资产,其价格表现更为坚挺。黄金的上涨反映了市场对未来不确定性、法币信用贬值及地缘政治风险的定价。

如果把时间往回拨十年,大妈们在柜台前抢金条、被全网嘲笑接盘侠的画面,很多人应该还有印象——那时候买金子被当成不懂理财的反面教材。可一转眼,当年的笑话变成了今天的买不到的价格,曾经被群嘲的接盘,在时间的坐标上,悄悄变成了上车早。

回到现在,当黄金涨到5000多美元一盎司的时候,很多人感觉太贵了,涨这么高,还怎么买?

但贵从来不是一个孤立的数字。

任何资产的价格,本质上只是它和参照物之间的比值:一杯咖啡50块,在月薪五千的人眼里是奢侈,在月薪五万的人眼里只是日常。黄金也一样,脱离了参照物去谈贵贱,只是在盲人摸象。

所以,黄金涨到今天这个位置,到底贵不贵,关键不在于绝对数字,而在于你手里拿的,是哪一把尺子。这篇文章带你把人类财富史上最沉、最有分量的几把尺子一一搬出来,对准黄金,重新量一量体温。

第一把尺子:用美股来量黄金

在华尔街的语境里,股票代表的是人类的进取心和对未来的乐观,而黄金则代表着人类的恐惧与防线。这两者的博弈,构成了过去一百年财富迁移的主轴。

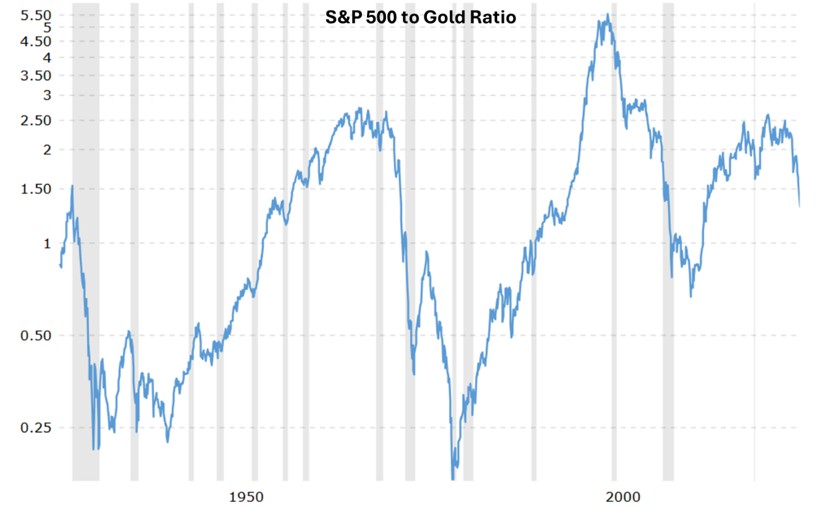

标普500/黄金:

有一个简单却深刻的指标:标普500指数的点位除以金价。这个比率告诉我们,买下代表美国顶尖生产力的全家桶,需要支付多少实物黄金。

来源:Macrotrends

截至2026年2月,这个比率大约在1.3左右,处在2014年以来的低位区间,也是过去十多年里少见的黄金明显压过美股阶段。 只看最近这一段,从2024年到现在,比率是从2上方一路被挤压到1点几,反映的是同一轮行情里,金价的涨幅远远跑在指数前面——以黄金计价,美国最核心的一篮子资产,的确在本轮周期里打出了一波相对折扣。

2008金融危机之后,凭借盈利修复和科技成长,美股在相当长一段时期里显著跑赢黄金,S&P 500 / 黄金比率从 1 左右一路抬升到 2、3 上方,讲的是一个股权资产占上风的故事。 但进入2020年代后,这条线先是在疫情冲击中剧烈拉扯,然后从2024年开始掉头向下,回到了2010年代初的水平,说明黄金在这一轮宏观环境切换中重新拿回了一部分话语权。

时间节点 | S&P 500 / 黄金比率 | 分析 |

1970 年代末 | ~0.17 | 滞胀+石油危机,黄金贵到极致,股票被踩在脚下 |

2000 年 | ~5.5 | 科网泡沫顶点,股市贵到离谱,黄金被遗忘 |

2009–2018 年 | 从~1升到2–3上方 | 金融危机后长牛,美股长期跑赢黄金 |

2020 年 | ~2.0 | 疫情冲击下,美股在宽松中续命,黄金也涨但整体略逊一筹 |

2026 年初 | ~1.3 | 标普在高位、黄金在高位,但这轮相对赛跑里黄金占上风 |

这意味着,在这场黄金 vs.美股的长跑里,过去十五年并不是黄金一路狂奔,而是经历了一个先被股市压制、再在新一轮不确定性中翻身的过程。每一次比率明显走低的阶段——无论是1970年代末、2000年代的危机,还是2020年后的疫情与地缘冲突——背后往往对应的是:一边是对股市未来回报的犹豫,一边是对黄金避险和保值功能的再定价。

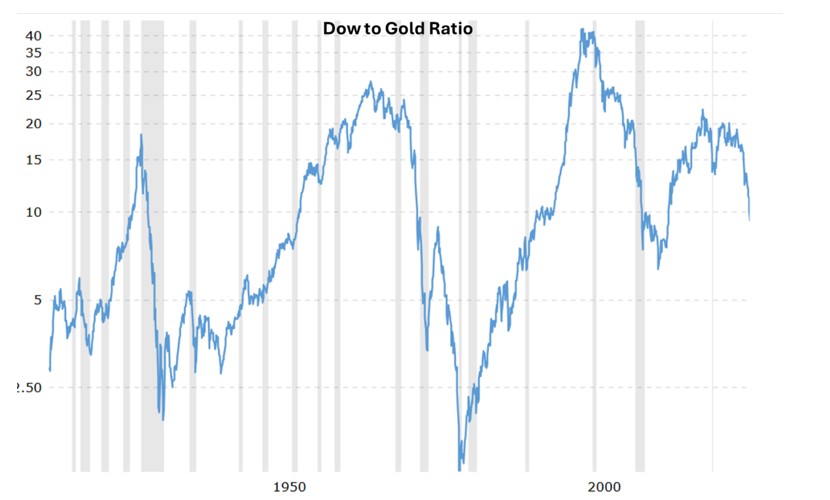

道琼斯/黄金

如果把标的从标普换成道琼斯工业指数,走势和结论其实高度一致:道琼斯/黄金比率从2019年约20倍,一路回落到2026年初的大约10倍,同样反映了这几年黄金在补涨、美股在让位的过程。道琼斯这条比率更多提供的是一个成分结构上的对照——它代表的是一篮子更偏传统工业和金融的蓝筹公司。

来源:Macrotrends

比率高的时候,说明市场愿意为这类老经济资产付出更多黄金,最近几年比率一路从20压到10,则说明哪怕是被视为最稳健的一批公司,在黄金面前的购买力也出现了实质性回落。现在的10–11倍,既不是2019年那种极度乐观区间,也还没退回到1980年、2011年那种几乎全民躲进黄金的防御极端,与标普/黄金给出的信号相互印证:黄金正在拿回更多定价权,但这场权力迁移仍处在进行时,而不是已经画下句号。

第二把尺子:用黄金自己的历史来量

通胀调整之后,黄金站在什么高度?

很多人记得1980年那次黄金狂潮:金价短时间内冲到850美元一盎司,然后开启长达二十年的熊市。 如果只看名义价格,现在5000多美元显然远胜当年。但四十多年的通胀,把美元的购买力稀释了太多。

实际购买力

如果我们引入美国CPI,对货币购买力进行还原,故事就会变得非常讽刺。

1980 年那轮黄金狂潮的顶点是每盎司 850 美元。按四十多年累积下来的通胀折算,这个数字大约相当于今天的 3,400–3,500 美元。 换句话说,在金价来到3,500美元之前,我们看到的所有创新高,更多只是名义层面的突破;真正意义上超过1980年,其实是最近这一轮牛市的事。

过去几年里,金价曾多次短暂触及或略高于这一通胀等价线,但在2025–2026这一轮,价格不仅稳稳站上了这一带,而且一路推升到5,000美元上方。 从这个阶段往回看,可以说是第一次在一个持续区间内,让黄金在名义价格和通胀调整后的实际购买力两个维度,同时明显高悬于1980年那座高峰之上。

如果以美国 CPI 为基准,把1980年以来的金价都折算成按2025年购买力计的美元价格,长期平均大约在每盎司1,400美元。 按同样口径回推,2025–2026这一轮的高点,大致相当于每盎司3,500–4,000美元的真实价格,已经是这条长期均值的约三倍多。单从黄金自己的历史视角看,结论非常直接:黄金此刻确实处在一个相对高位区间,已经远远超出了过去几十年大部分时间里所处的价格带。

五个标准差外的讲故事阶段

如果统计学有情绪,现在的黄金模型大概已经崩溃了。

金融评论员Ruchir Sharma曾引用过一个模型:用通胀和实际利率去拟合金价。他发现,当前的金价偏离这条合理曲线约五个标准差。在正态分布的世界里,五个标准差的事件概率极低。

更关键的是,以往几十年,黄金涨跌大体能用实际利率 + 通胀预期来解释:实际利率下行,黄金上行,反之承压。但从2023年起,这个关系开始出现明显脱节——实际利率维持高位甚至小幅上行,黄金却进入新一轮趋势性上升。 世界黄金协会自己的定价模型也承认,最近这轮涨幅中,超过80%的变动来自风险与不确定性以及模型残差,完全靠传统因子根本解释不了。

Sharma 把这种状态称为黄金的叙事驱动阶段——进入了主要由叙事与情绪驱动的阶段,而不是x。 上一次类似的阶段,是1970年代末那次牛市尾声,当时金价大约是模型估算公允价值的2.5倍,而现在,溢价水平已经逼近5倍。

这意味着:黄金正处于一场统计学意义上的极端溢价中,但值得注意的是,在金融危机或秩序更迭期,溢价往往会比人们想象的持续得更久。

第三把尺子:用货币供应量来量

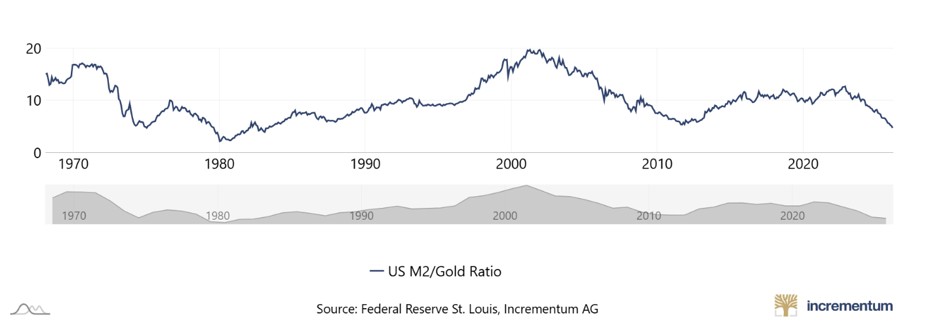

如果觉得 CPI 这种官方通胀指标太抽象,还有一把更直觉的尺子:直接拿美国的M2货币供应量除以金价,看一盎司黄金对应多少货币。

M2 / 黄金:到底是谁在追谁?

逻辑很简单:如果央行持续扩表,而黄金总存量每年只温和增长一点点,长期看金价应该大致跟着货币供应走。M2 / 黄金比率越高,意味着相对于货币总量,黄金的价格落后越多;越低则意味着黄金相对追上甚至超前了印钞速度。

来源:InGoldWeTrust

1980 年黄金大牛市顶点,这个比率在 2 附近(黄金极度昂贵),2000 年左右美联储进入宽松但金价还在谷底,比率一度接近 20(黄金极度便宜),2022 年,比率还在 13 附近高位,到 2026年初,这个数字已经被压到了大约5 一带,创下数十年来的新低,从这一点来看现在的黄金已经从极度低估的一端走到了来到了更接近中枢、略偏贵的地带。

尽管金价翻了倍,但相对于过去二十年美联储扩表的惊人速度,黄金其实只是在补涨。与其说是黄金在疯涨,不如说是它在努力追赶那些被超发的货币。

更值得玩味的是,2023年之后,美国M2不再像2008–2021年那样一路扩张,而是经历了一段少见的收缩(缩表),但金价依然强势上行。 这说明,这一轮涨势已经不能简单用货币超发→金价被动抬高来概括,背后更关键的驱动力正在转向各国央行(尤其是新兴市场央行)持续增加官方黄金储备,对高债务、高赤字环境下法币信用的长期担忧,以及在地缘冲突和金融体系不确定性加剧时的额外溢价需求。

央行:从庄家变成信徒

这一轮金价推手,最大的力量不是大妈,而是全球央行。

自2022年外汇储备冻结事件后,黄金从一种资产变成了各国主权安全的唯一底牌。当新兴市场央行开始连续几十个月扫货时,他们考虑的不是估值,而是主权独立。对于央行来说,只要美元信用还有裂缝,黄金就不存在太贵的问题,只存在够不够的问题。

第四把尺子:用实物资产来量

有时候,脱离金融市场的喧嚣,去看看现实生活,反而能看清本质。

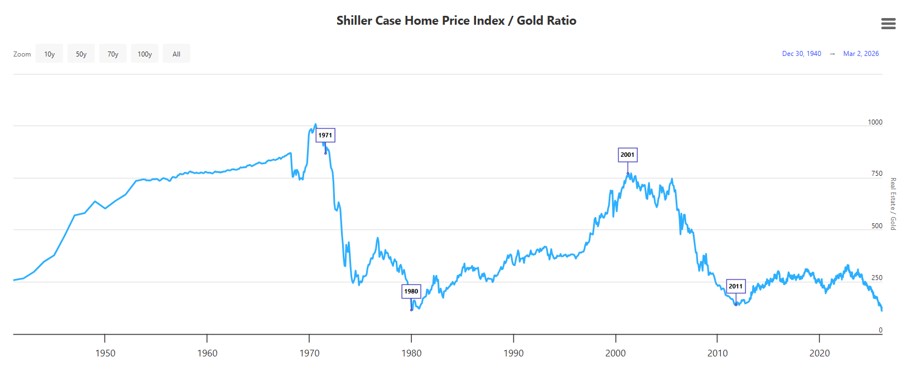

房子:黄金视角下的打折房市

如果你用黄金来衡量房地产,你会发现过去二十年世界并没有变贵,反而变便宜了。

来源:LongtermTrends

从历史上看,当房价/黄金比率跌到100-150盎司的时候,往往对应的是黄金牛市的中后段(例如1980年和2011年);当比率冲到600–800盎司时,对应的是房市泡沫、黄金被忽视的阶段(例如2001–2006年)。

自2000年以来,房价/黄金比率整体是从高位一路下行,目前100–150盎司这一档,已经非常接近前两次黄金长牛见顶时的下沿区间。2002年,买套美国中位数价格的房子要700盎司黄金。到2026年,随着金价破5000,这个数字跌到了接近100盎司,以黄金计价,美国住宅资产在二十年里缩水了约80%。

当然,美元计价的房价本身并不便宜,很多城市的房价收入比还在历史高位;但如果你的本位是黄金,故事完全反过来——不是房价涨得凶,而是黄金的购买力涨得更凶。

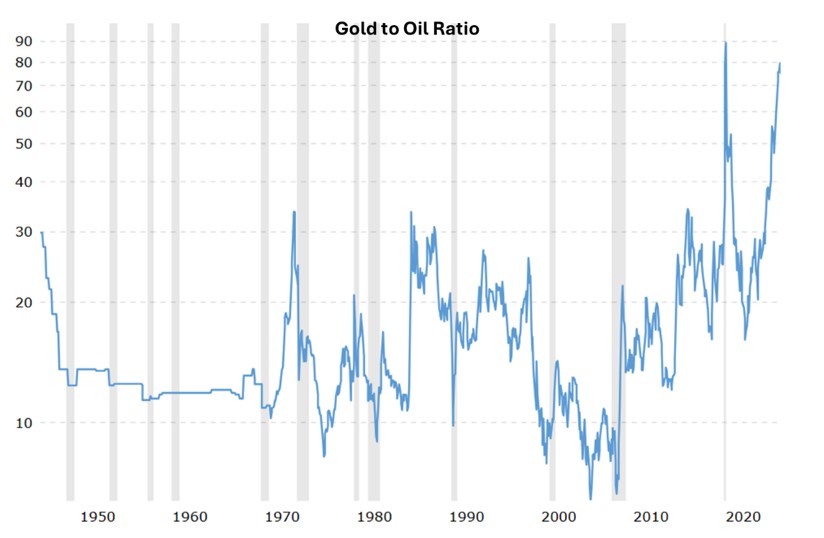

石油:一盎司金换回的燃料

再看能源,金油比本质上是一盎司黄金能买多少桶原油,既是商品内部的相对价格锚,也是地缘与宏观风险情绪的晴雨表。从19世纪末到今天,金油比的长期平均值大约在15-20之间。 目前这一比率大约在75附近,是历史均值的近五倍,意味着黄金相对原油处在一个极端昂贵、而能源则相对极端便宜的罕见组合。

来源:Macrotrends

这透露出一个危险的信号:要么是黄金贵得离谱,要么是原油价格被压制得太狠。历史上,每当金油比冲到极端高位,后面要么是金价回调,要么是油价补涨,要么干脆两边各走一半,最后都要往均值方向收敛。

不过,也可以从另一面理解,原油作为一个当前仍然广泛依赖的能源品种,价格压在这样一个相对黄金的低位上,本身也是过去十几年新能源叙事、ESG 投资偏好和周期性因素叠加的结果。

汉堡指数:黄金的汉堡购买力

如果你不关心房子和石油,只关心生活里的一个汉堡,那一盎司黄金能买到多少个巨无霸汉堡?

2000 年美国巨无霸大约 2.2–2.3 美元,一盎司黄金能换出一百多个巨无霸。到 2020 年代中期,美国一只巨无霸的价格已经涨到 5.5–6 美元区间,一盎司黄金大致可以兑换800–900个巨无霸。

用这种汉堡计价法看,黄金过去二十多年里的现实购买力增长是惊人的:同样一盎司黄金,能买到的标准化快餐数量提升了一个数量级。 而汉堡本身的涨价,大体上只是和原材料、人工成本以及总体通胀同步。

这说明,黄金不仅在金融世界里涨了很多,在真实生活里也真真实实地变值钱了。

第五把尺子:把黄金放回整个资产谱系里

前面几把尺子,分别从黄金 vs.美股、黄金 vs.自己、黄金 vs.货币、黄金 vs.房子、石油、汉堡几个维度给出了局部答案。最后,把黄金放回整个资产世界的全景之中,再看一次贵不贵。

资产维度 | 核心指标 | 状态描述 | 结论 |

对比美股 | 标普500/黄金比率≈1.3 | 接近近十多年来低位区间 | 同处高位,但这轮相对赛跑里黄金明显跑赢美股 |

对比自己 | 通胀调整后金价 | 创历史新高,约为1980年以来真实均值的三倍 | 站在自身历史的高位平台,安全边际明显收窄 |

对比货币 | M2/黄金比率 ≈5 | 逼近1980年以来的相对低位区间 | 相对美元货币池,黄金已经大幅吃掉过去几十年的超发红利 |

对比房产 | 房价/黄金≈100-150 | 靠近过去数十年的低位区间 | 以黄金计价,美国住宅资产长周期大幅贬值,房子相对黄金偏便宜 |

对比能源 | 金油比≈75 | 远高于长期均值(约15–20),接近其4–5倍 | 黄金相对于原油处在极端昂贵、能源相对极端便宜的罕见组合 |

这张表告诉我们一个残酷的现实:我们活在一个万物皆贵的时代。不是只有黄金在高位,美股同样站在估值金字塔的顶层——标普500的 Shiller PE(周期调整市盈率)在40倍左右,而它的历史中位数只有十几倍;巴菲特指标也长期停留在200%以上,远高于所谓合理区间。 从偏离自身均值的角度看,美股比黄金更像是那个走得太远的孩子。

更进一步说吗,我们可以分成三个视角来看。第一个视角,是各自和自己的过去比——无论是黄金还是美股,相对于各自的长期平均水平都已经爬得很高,这意味着不管买哪一个,今天的安全边际都远不如十几年前那么厚。

第二个视角,是不同资产之间的相对位置——这几年,黄金相对房子、相对石油、相对一篮子实物资产的价格涨幅格外突出,而房产、能源这些看得见摸得着的东西,在这些比价关系里反而落在了历史偏便宜的一侧。

第三个视角,是对日常生活的真实购买力——如果用吃饭、住房、能源这些刚需来衡量,在过去二十多年的完整周期里,黄金换来的实际生活总体是在变多,而同一时期,一样金额的现金存款和大部分高估值长期债券,扣除通胀后的购买力却在缓慢流失,这也是黄金相对于现金和债券能跑出长期超额回报的根本原因之一。

如果只看偏离自身长期均值这条统计标准,黄金当然可以被归入带有泡沫特征的资产之列;但如果把视角放宽,放回到美股和高估值债券这一整片高估值金融资产一起审视,黄金更像是在泡沫世界里相对更坚挺、更难被率先戳破的那类资产。与此同时,在和房产、石油等实物资产的横向比价里,又能清楚看到真正被压在低位的,其实是那些更贴近现实世界的实物资产。

结论:站在金价面前的投资者

如果你相信全球化会继续平稳运行、信用货币体系会永远维系尊严,那么5,000美元一盎司的黄金,看起来就是一场离谱的集体误判。

但如果你感觉那些旧的安全感来源正在松动——债务高到很难还清,外汇储备不再绝对可靠,通胀一再卷土重来——那这一轮金价冲高,就更像是在把这些风险老老实实写进账本,而不是无缘无故地乱涨。

接下来,无论是继续持有、逢高减仓,还是干脆远离这个市场,说到底都绕不开一个问题:心里究竟更认同哪一种未来的世界秩序。

黄金的价格,本质上是人类对未来投下的不信任票。

它是在反复提醒我们:法币的价值已经缩水到了面目全非的地步,在这样的年代,真正需要小心的,未必是某一次买贵了几成,而是有一天回头一看,发现手里的纸币已经买不了多少像样的东西,却又几乎没有任何真正属于自己的实物资产。

免责声明:本文仅为投资教育用途,不构成任何投资建议。黄金及相关衍生品均存在价格波动风险。请根据自身风险承受能力,在充分了解相关风险后,独立做出投资决策。