美股收盘:三大指数高位回调,闪迪再创历史新高,CPU股逆势走强

AI播客

美债收益率回升导致美股三大指数收跌,科技股普遍回调,但闪迪受AI基础设施存储瓶颈预期提振,股价创新高。闪迪、西部数据等存储概念股及英特尔、AMD等CPU股表现强势。AI公司Anthropic正筹备IPO,SpaceX敲定固定价格IPO定价。美联储褐皮书显示美国经济温和扩张,通胀受能源及关税推高。ADP就业报告显示5月私营部门新增就业超预期,市场对美联储降息预期降温。

TradingKey - 美东时间6月3日,受制于美债收益率回升,美股三大指数悉数受压,科技股悉数回调。

截至收盘,道琼斯指数跌1.21%,报50687.87点;标普500指数跌0.73%,报7553.86点;纳斯达克综合指数跌0.89%,报26853.98点。

科技股表现

闪迪(SNDK)涨6.71%,收报1831.5美元,尾盘高见1861美元,再创历史新高。

消息面上,摩根士丹利表示,DRAM已成为AI基础设施扩张的核心瓶颈,NAND供应同样极度紧张,供需失衡局面预计将持续2至3年甚至更长时间。该机构上调闪迪目标价59.09%至1750美元,维持增持评级。

该机构称,此轮存储短缺之所以"没有快速解法",根本原因在于扩产面临两大不可绕过的物理瓶颈:无尘室建设周期漫长,以及EUV极紫外光刻机产能受限。大摩将DRAM定性为当前AI基础设施扩张的"首要瓶颈",超大规模云厂商(hyperscaler)的采购意愿依然强劲,且支付溢价的意愿持续维持高位。

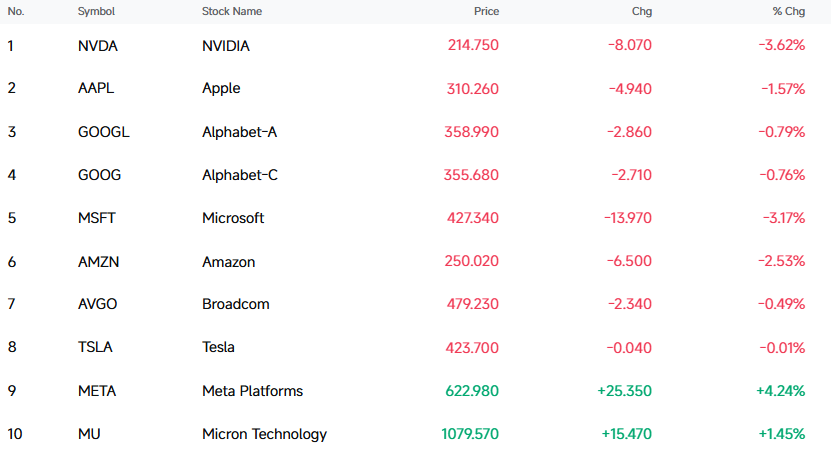

其他科技巨头跌多涨少,Meta Platforms(META)涨 4.24%,美光科技(MU)涨 1.45%;跌幅方面,英伟达(NVDA)跌 3.62%,微软(MSFT)跌 3.17%,亚马逊(AMZN)跌 2.53%,苹果(AAPL)跌 1.57%,谷歌(GOOGL)跌 0.79%,博通(AVGO)跌 0.49%,特斯拉(TSLA)跌 0.01%。

费城半导体指数延续昨日升势,收涨1.39%,报13916.96点,再度刷新历史记录。30只成分股中,22只上涨,8只下跌。

存储概念股涨幅居前,闪迪涨6.71%,西部数据(WDC)涨5.51%,希捷科技(STX)涨1.52%,美光科技(MU)涨 1.45%。

CPU股逆势走强,英特尔(INTC)涨4.43%,AMD(AMD)涨4.02%,高通(QCOM)涨3.81%,Arm Holdings(ARM)涨2.26%。

中概股悉数下跌,奇富科技(QFIN)跌8.21%,霸王茶姬(CHA)跌7.22%,金山云(KC)跌7.01%,富途控股(FUTU)跌5.64%,蔚来(NIO)跌4.33%。

公司消息

Anthropic敲定摩根士丹利和高盛为IPO核心承销商

据知情人士透漏,Anthropic已敲定IPO核心承销团,摩根士丹利、高盛将联合担任主承销商,摩根大通也已确认参与本次发行,公司正全力冲刺,力争抢在OpenAI之前完成上市。

据媒体日前报道,Anthropic已秘密向监管机构提交上市申请,最快有望于今年10月正式挂牌,后续不排除进一步扩大承销团规模。

Bill Ackman拟售出环球音乐集团股份

根据美国银行周三发布的配售公告,阿克曼旗下潘兴广场将通过隔夜大宗交易出售约8060万股环球音乐股票,发行价区间定为17.66-18.62欧元/股,按上限测算可套现约15亿欧元。本次交易由美国银行独家承销。据悉,日前环球音乐集团拒绝对冲基金亿万富翁比尔·阿克曼的收购要约。

马斯克旗下xAI暂停 "AI 导师" 招聘计划

据多位知情人士透露,马斯克旗下人工智能公司已停止招聘各领域专业人士来训练Grok聊天机器人,这一变动可能预示着其技术开发路径出现转向。

本次招聘暂停的核心原因被指向公司内部管理问题:人力资源部门因招聘规模激增而不堪重负,无法及时处理大量候选人申请。

知情人士强调,此次暂停为临时性措施,未来不排除重启招聘的可能。但值得注意的是,xAI负责模型训练的人类数据团队近期已出现持续动荡,该团队目前在全球拥有数百名AI导师,是Grok能力迭代的核心支撑力量。

Uber启动新一轮组织精简,将裁撤人力资源部门23%的岗位

Uber启动新一轮组织精简,以优化运营效率。优步CEO Jill Hazelbaker表示,本次调整是提升人力资源团队整体效能、释放公司长期发展潜力的必要举措。本次裁员主要覆盖招聘及核心人力资源职能线,尽管部门裁员比例较高,但由于人力资源团队整体规模有限,被裁员工占优步全球3.4万名员工的比例不足1%。

SpaceX敲定史上最大科技IPO核心定价

据知情人士透漏,SpaceX已确定IPO发行价为每股135美元,打破行业惯例未设置价格区间,直接采用固定定价模式。这一决定是在多轮投资者试水会议充分摸底市场需求后作出的。

根据发行计划,SpaceX本次将公开发行5.556亿股股份,对应募资规模达750亿美元。按135美元/股计算,公司整体估值将达到1.75万亿美元。

行业&宏观消息

美联储褐皮书显示美国就业稳定,通胀走高

根据美联储周三发布的褐皮书显示,全美12个辖区中有10个经济活动保持“轻微至温和”的扩张节奏,整体经济延续温和复苏态势。

通胀压力方面,报告明确指出,中东冲突推高的能源成本是当前通胀的核心推手,其影响已从能源领域扩散至航运、包装、食品、化肥等全产业链。同时,多个地区反馈,燃油价格上涨正在挤压家庭可支配收入,消费者信心出现明显波动。

特朗普政府出台铜产品关税新规,放宽国产铜含量认定标准

特朗普政府出台铜产品关税新规,大幅放宽国产铜含量认定标准,进口商享受关税优惠的门槛显著降低。在周三发布于《联邦公报》的公告中,美国政府调整了铝、钢铁和铜的进口关税。其维持了部分铜产品50%的关税税率不变,但降低了被认定为"完全由美国铜制造"产品的门槛标准。

美联储三把手威廉姆斯:利率走向尚不明朗

纽约联储主席威廉姆斯释放最新政策信号,明确表示当前美国货币政策立场适宜,短期内无需调整利率,且未来利率路径暂无明确方向。威廉姆斯在接受雅虎财经专访时强调,目前既没有加息的必要性,也没有降息的紧迫性,货币政策正处于平衡通胀与增长的最佳位置。这一表态与市场此前对美联储可能重启降息的预期形成明显反差。

通胀方面,威廉姆斯承认当前通胀压力依然存在,能源价格上涨、关税政策落地以及AI产业大规模投资共同推高了物价水平。但他同时指出,核心通胀中的服务业分项已出现明显放缓迹象,为货币政策维持稳定提供了支撑。

美国5月私营部门新增就业岗位12.2万个,为2025年1月以来最多

美国劳动力市场展现超预期韧性。ADP最新公布的5月就业报告显示,私营部门新增就业12.2万人,略高于市场预期的12万人,较前值10.5万人进一步回升,创下2025年1月以来的单月最高增幅。

本次超预期的就业数据将直接影响美联储政策预期。若周五公布的官方非农数据进一步确认这一趋势,市场对美联储降息的押注将进一步降温,甚至可能转向定价年内加息的可能性,这也与近期多位美联储官员释放的 "维持高利率更久" 的政策信号相呼应。