剧烈波动后,把握黄金的新叙事

AI播客

黄金与实际利率的负相关性逻辑正在弱化,市场焦点转向政府偿债能力和潜在的通胀或货币贬值风险。随着公共债务加重和财政纪律减弱,黄金正从利率驱动资产转变为对冲债务和信用压力的结构性工具。美元走弱为黄金提供传统利好,加速资金从美元流向黄金。美联储领导层变动亦可能重塑市场预期,短期内可能冲击高杠杆交易,但黄金的对冲功能不变。高债务、粘性通胀及久期风险上升,使黄金成为对冲波动和货币稀释的吸引力工具。在股市下跌、债市波动及法币信誉受侵蚀的背景下,黄金作为投资组合的防御支柱地位日益巩固。

利率叙事的力量正在消退

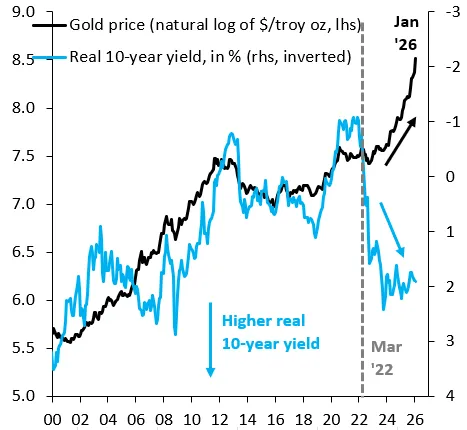

TradingKey - 几十年来,黄金(XAUUSD)与实际利率的负相关性曾是宏观交易中最清晰的逻辑之一。当实际收益率上升时,金价通常会下跌——毕竟黄金不产生利息,因此高利率增加了其机会成本。然而,这一逻辑已出现显著破裂。市场不再仅仅紧盯“持有成本”,而是开始关注更深层次的问题——各国政府是否仍有能力偿还债务,以及是否会诉诸通胀或货币贬值来解决问题。公共债务负担越重、财政纪律越弱,最终在利率、货币和信用方面付出的代价就越高。

黄金正在发生蜕变——从由利率驱动的周期性资产,转变为应对债务和信用压力的结构性对冲工具。即便出现短期回调,但在高杠杆、巨额预算赤字和地缘政治局势加剧的共同作用下,黄金在当前全球投资组合构建中的战略地位比过去几十年的任何时候都更加稳固。

美元叙事进一步深化

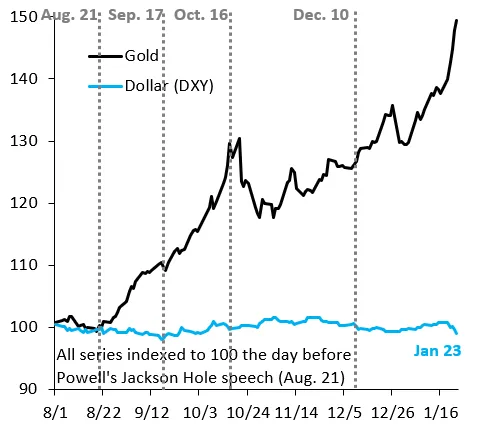

从历史上看,最经典的宏观配对交易之一非常简单:美元跌,黄金涨。美元走软会削弱美债和美股等美元计价资产的吸引力,促使资金转向实物资产或非美资产——这就是典型的“去美元化”交易。

到2025年晚些时候,美元已经趋于稳定,甚至有时走强,但市场已经在押注其下一个长期趋势将是下行。2026年初证实了这一观点:美元开始果断走低。这一转变在现有的债务和货币体系焦虑叙事之上,又为黄金增添了传统的利好因素。对于非美元资金而言,购买黄金突然间就像是在以折扣价购买保险。结果是:资金从美元转向黄金的轮动速度加快,放大了价格动能,同时也加剧了这种拥挤的货币平仓心理。

美联储这一变量

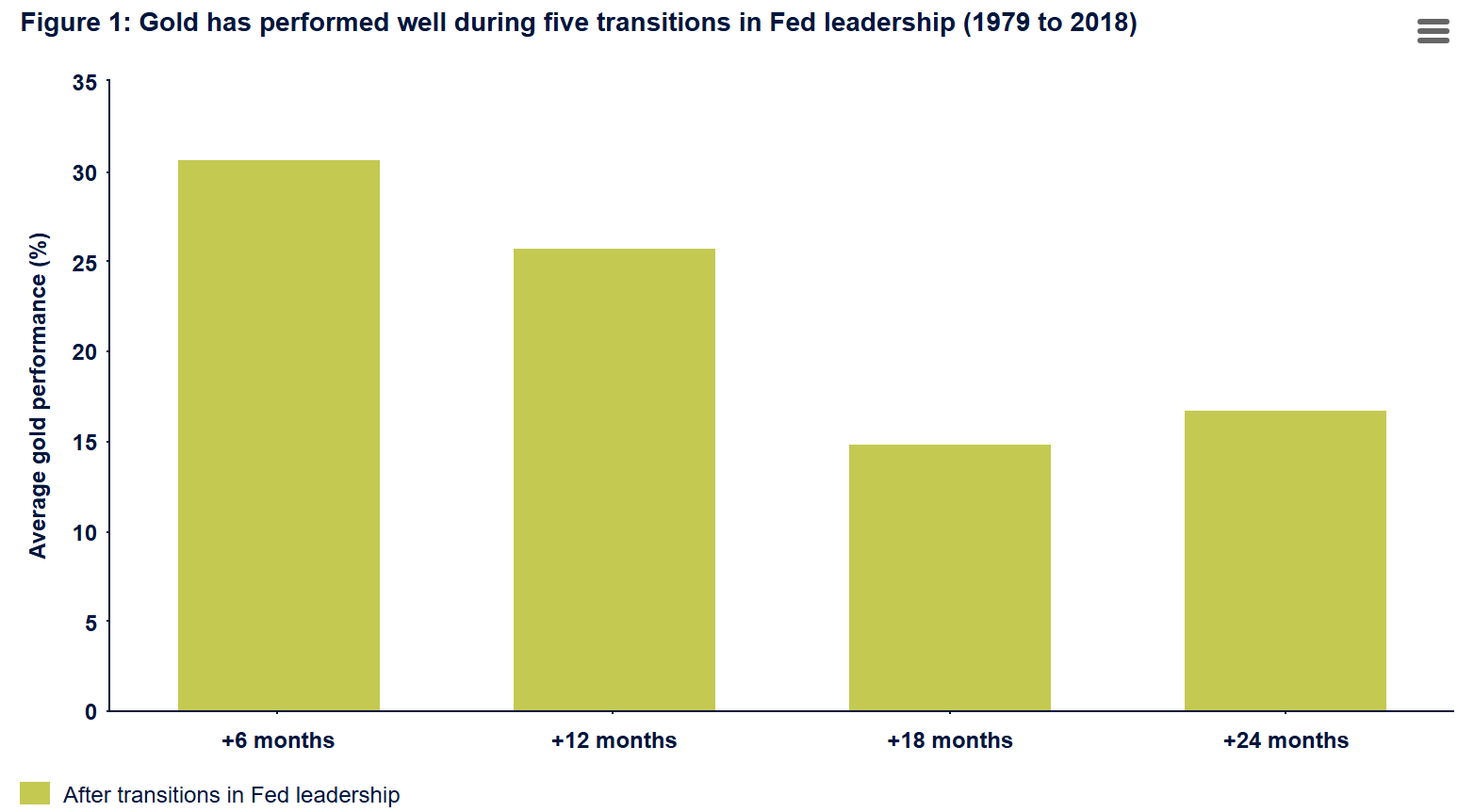

每当美联储更换领导层时,市场都会在随后的一两年内重新调整预期——测试新任主席如何在通胀容忍度与增长及金融稳定风险之间取得平衡。历史已有先例:1979年,在美联储完成换届后的6至24个月内,黄金曾大幅上涨。

候任主席凯文·沃什(Kevin Warsh)长期以来一直对量化宽松和膨胀的美联储资产负债表持怀疑态度。投资者预计,即使他降息,也会不愿重启大规模资产购买或人为压低长期收益率。这种立场意味着流动性收紧和收益率曲线变陡。不出所料,最初的重新定价重创了那些基于货币永久贬值逻辑而建立的高杠杆金银看涨交易。

然而,黄金的避险作用并未消失。它只是发生了转变——从极端的单边暴涨转入更基于基本面的高位波动阶段。随着流动性预期重新调整,黄金作为对冲工具而非动量追逐标的功能再次凸显。

对冲久期风险

高额债务和粘性通胀正迫使长期收益率走高,并在市场压力与政策干预之间反复拉锯。结果是:10年期至30年期国债价格波动加剧,一度被认为可以忽略不计的久期风险再次抬头。在这个杠杆率创纪录且通胀驱动收益率偏离的世界里,黄金越来越多地被视为对冲久期波动和货币稀释的极具吸引力的工具。

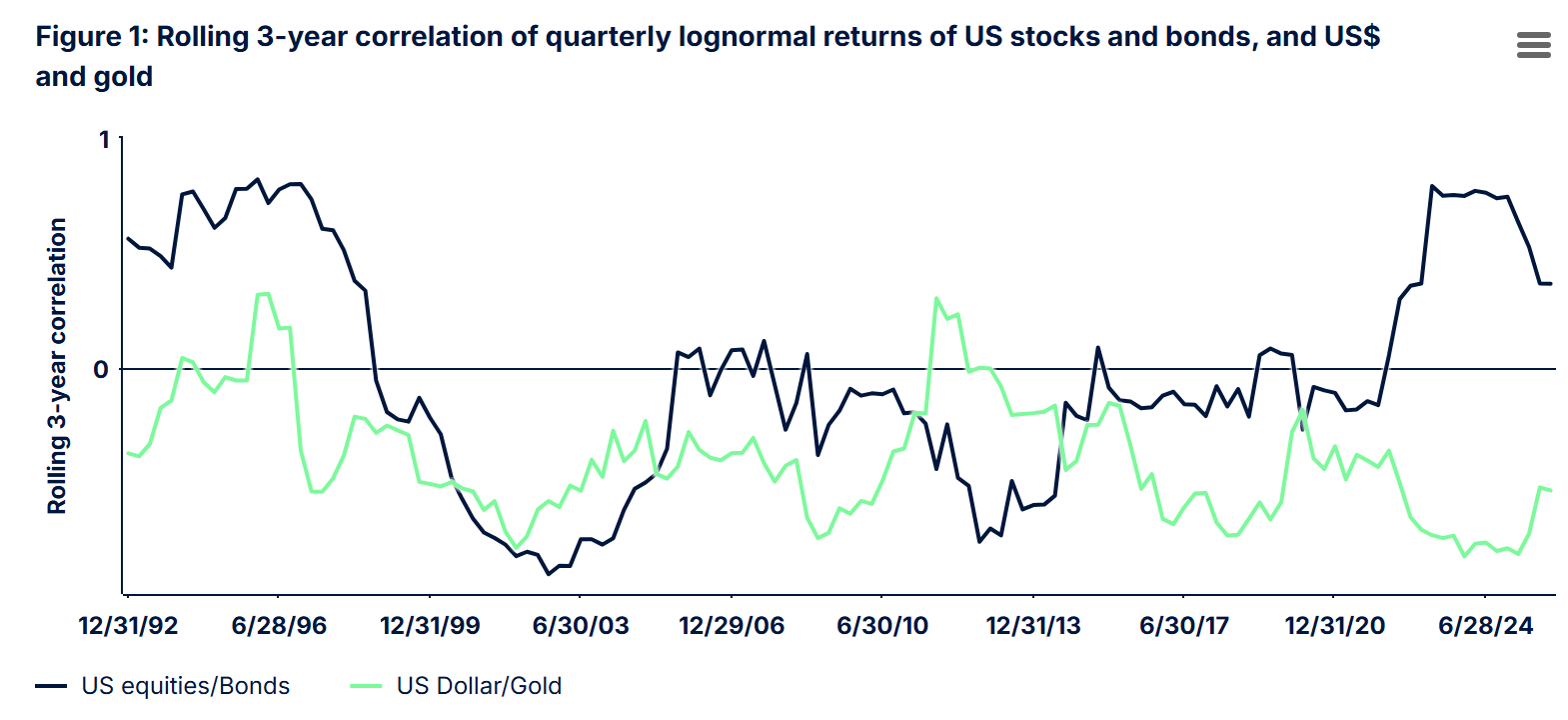

结构性相关性也发生了变化。在疫情后的通胀飙升和美联储加息周期中,美国的股债相关性飙升至三十年来的高点。在这种新环境下——高债务、不断上升的久期风险、更强的股债联动以及加速的去美元化趋势——长期美债不再提供可靠的“无风险回报”。

各国央行和机构也做出了相应反应,将黄金提升为投资组合防御的第三大支柱:作为应对股市下跌、债市波动以及法币信誉缓慢侵蚀的制衡力量。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。