ETF chip nhớ tăng vọt hơn 18% trong phiên giao dịch ngoài giờ, liệu có đáng để đầu tư?

Podcast AI

Quỹ ETF Roundhill Memory (DRAM) tăng hơn 18% trong phiên giao dịch qua đêm ngày 8/4. Quỹ này, ra mắt ngày 2/4, tập trung vào các công ty có hơn 50% doanh thu từ mảng bộ nhớ, với ba khoản đầu tư lớn nhất là Micron, Samsung và SK Hynix. Đà tăng được thúc đẩy bởi lợi nhuận quý 1/2026 của Samsung vượt dự báo, giá hợp đồng DRAM dự kiến tăng mạnh trong quý 2, và các thỏa thuận cung ứng dài hạn giữa các nhà sản xuất bộ nhớ lớn với Microsoft, Google. Thị trường chứng kiến sự phân hóa giữa giá giao ngay giảm và giá hợp đồng tăng. Các lưu ý đầu tư bao gồm rủi ro tập trung, địa chính trị và chu kỳ ngành.

TradingKey - Trong phiên giao dịch qua đêm tại Mỹ vào ngày 8/4, một quỹ ETF vừa niêm yết chưa đầy một tuần đã bất ngờ tăng vọt. Quỹ Roundhill Memory ETF (Mã: DRAM) có thời điểm tăng hơn 18% trong phiên giao dịch qua đêm, trong khi cổ phiếu thành phần là Micron Technology ( MU) tăng 8%, SanDisk ( SNDK) tăng 7%, Western Digital ( WDC) tăng 8%, khi toàn bộ nhóm ngành lưu trữ đồng loạt khởi sắc trong phiên qua đêm. Trong ngày giao dịch trước đó, quỹ ETF này đóng cửa ở mức 29,16 USD, tương ứng mức tăng 5,04% trong ngày. Dù mới niêm yết chưa đầy một tuần, mức tăng tích lũy của quỹ đã vượt quá 11%.

1. Quỹ ETF DRAM là gì?

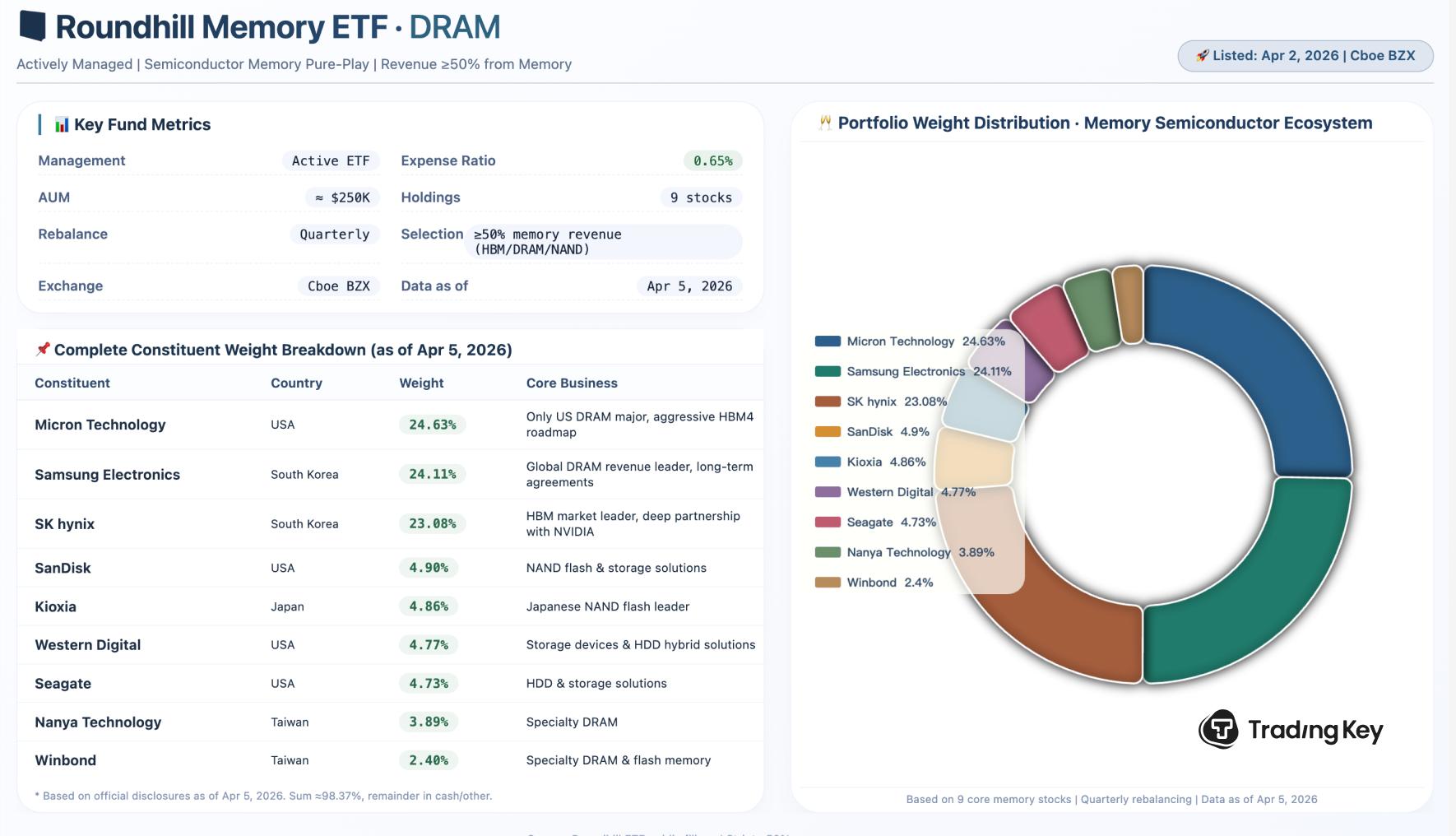

Vào ngày 2 tháng 4 năm 2026, Roundhill Investments đã ra mắt quỹ ETF tập trung hoàn toàn vào mảng bộ nhớ đầu tiên trên thế giới trên Sàn giao dịch Cboe BZX của Mỹ, với mã giao dịch là DRAM. Không giống như các quỹ ETF bán dẫn thông thường - vốn thường nắm giữ danh mục đa dạng các công ty tham gia vào thiết kế chip, sản xuất thiết bị và gia công, từ đó làm loãng đáng kể tỷ trọng của các loại chip bộ nhớ - quỹ ETF DRAM duy trì các tiêu chí lựa chọn nghiêm ngặt: một công ty phải có hơn 50% doanh thu từ mảng kinh doanh bộ nhớ mới được đưa vào danh mục.

Tính đến ngày 5 tháng 4 năm 2026, quỹ ETF này nắm giữ tổng cộng 9 cổ phiếu. Ba khoản đầu tư lớn nhất là Micron Technology (24,63%), Samsung Electronics (24,11%) và SK Hynix (23,08%), chiếm tổng cộng hơn 70% danh mục đầu tư. Tỷ trọng của các cổ phiếu còn lại là: SanDisk (4,90%), Kioxia (4,86%), Western Digital (4,77%), Seagate (4,73%), Nanya Technology (3,89%) và Winbond (2,40%). Tỷ lệ chi phí là 0,65% và quỹ được quản lý chủ động với danh mục đầu tư được tái cân bằng hàng quý.

Đáng chú ý, quỹ ETF này sử dụng một công cụ tài chính được gọi là "Hợp đồng hoán đổi tổng lợi nhuận" (Total Return Swap) để nắm giữ một phần tài sản của mình, điều này có nghĩa là mức độ phơi nhiễm rủi ro thực tế có thể vượt quá 100%, khiến cấu trúc của quỹ phức tạp hơn so với các quỹ ETF tiêu chuẩn nắm giữ cổ phiếu trực tiếp.

II. Những nguyên nhân đằng sau đà tăng mạnh qua đêm là gì?

Đợt tăng điểm tập trung trong phiên giao dịch đêm qua không diễn ra một cách biệt lập. Trong 24 giờ qua, chuỗi cung ứng bộ nhớ đã phát đi ba tầng tín hiệu tích cực, với mức độ quan trọng tăng dần.

Tầng thứ nhất là sự xác nhận về lợi nhuận.Samsung Electronics đã công bố dự báo kết quả kinh doanh quý 1/2026 vào ngày 7/4, với lợi nhuận hoạt động tăng vọt lên 57,2 nghìn tỷ won, tăng 755% so với cùng kỳ năm trước, trong đó lợi nhuận của riêng quý này đã vượt qua cả năm tài chính 2025. Doanh thu đạt khoảng 133 nghìn tỷ won, tăng 68,1% so với cùng kỳ, đánh dấu lần đầu tiên doanh thu quý của Samsung vượt ngưỡng 100 nghìn tỷ won kể từ khi niêm yết. Cùng ngày, nhà phân phối bộ nhớ trên thị trường cổ phiếu hạng A Shannon Semiconductor dự báo lợi nhuận ròng thuộc về cổ đông trong quý 1 sẽ tăng từ 6.714% đến 8.747% so với cùng kỳ năm ngoái. Khả năng sinh lời đang bùng nổ trên toàn bộ chuỗi cung ứng.

Tầng thứ hai là các tín hiệu tăng giá tiếp tục mạnh dần.Samsung Electronics đã chốt giá quý 2 với các khách hàng lớn, theo đó giá hợp đồng DRAM dự kiến tăng thêm 30% sau khi đã tăng 100% trong quý 1. Công ty nghiên cứu bán dẫn toàn cầu TrendForce đưa ra dự báo thậm chí còn lạc quan hơn: giá hợp đồng DRAM tổng thể dự kiến sẽ tăng từ 58% đến 63% so với quý trước trong quý 2, trong khi giá hợp đồng flash NAND được dự báo sẽ tăng từ 70% đến 75%.

Tầng thứ ba liên quan đến những thay đổi sâu sắc trong các quy tắc của ngành. Microsoft ( MSFT) và Google ( GOOGL) hiện đang đàm phán các thỏa thuận cung cấp DRAM dài hạn trong ba năm với SK Hynix. Không giống như các hợp đồng truyền thống, các thỏa thuận này lần đầu tiên đưa vào các cam kết về giá sàn và cơ chế thanh toán trước từ 10% đến 30%—người mua không còn chờ đợi sự biến động giá thị trường để tìm kiếm các món hời, mà đang chủ động thanh toán trước để đảm bảo năng lực sản xuất trong tương lai. Samsung cũng được cho là đang thảo luận về các thỏa thuận cung ứng dài hạn từ ba đến năm năm với Microsoft và Google, trong khi Micron đã xác nhận ký kết thỏa thuận khách hàng chiến lược 5 năm đầu tiên. Việc ba nhà sản xuất bộ nhớ lớn đồng loạt chuyển sang các thỏa thuận dài hạn là điều chưa từng có trong lịch sử ngành công nghiệp bộ nhớ.

III. Một nghịch lý: Giá giao ngay giảm, giá kỳ hạn tăng

Đằng sau cơn sốt giao dịch qua đêm, thị trường lưu trữ đang chứng kiến một sự phân hóa hiếm thấy: Giá giao ngay của DDR4 đã lao dốc hơn 30% chỉ trong một ngày, với các thanh nhớ 32GB giảm từ 2.100 nhân dân tệ xuống còn 1.320 nhân dân tệ. Cụm từ "giá thanh nhớ rơi thẳng đứng" đã lọt vào danh sách tìm kiếm thịnh hành, và các bộ kit DDR5 cũng giảm gần 30% trong vòng một tháng.

Tuy nhiên, thị trường hợp đồng lại diễn biến hoàn toàn trái ngược—giá hợp đồng DRAM trong quý 1/2026 dự kiến sẽ tăng vọt từ 90%–95% so với quý trước, và các đợt tăng giá cho quý 2 cũng đã được ấn định.

Tại sao lại có sự phân hóa này?

- Thị trường giao ngay: Phục vụ các doanh nghiệp vừa và nhỏ (SME) và các kênh phân phối, thị trường này có quy mô nhỏ và biến động rất mạnh. Trong năm qua, một số thông số kỹ thuật nhất định đã tăng vọt hơn 1.900%, và lượng hàng tồn kho khổng lồ hiện đang được giải phóng trong một làn sóng bán tháo hoảng loạn; nguyên nhân trực tiếp là bài báo về thuật toán "TurboQuant" của Google, tuyên bố giúp tăng khả năng nén bộ nhớ lên gấp sáu lần.

- Thị trường hợp đồng: Chiếm hơn 90% tổng khối lượng và phục vụ các nhà cung cấp dịch vụ đám mây cũng như các nhà sản xuất điện tử hàng đầu, thị trường này áp dụng mức giá theo quý phản ánh đúng cung và cầu thực tế. Được thúc đẩy bởi sự bùng nổ của các trung tâm dữ liệu AI, chi phí vốn của tám nhà cung cấp dịch vụ đám mây lớn nhất dự kiến sẽ vượt quá 600 tỷ USD vào năm 2026, đạt tốc độ tăng trưởng 40%; các nhà cung cấp đám mây Bắc Mỹ đang chấp nhận trả mức phí chênh lệch từ 50%–60% để đảm bảo năng lực sản xuất HBM thông qua các thỏa thuận dài hạn. Trong khi đó, các nhà sản xuất đang ưu tiên năng lực sản xuất HBM có tỷ suất lợi nhuận cao, dẫn đến sự sụt giảm thụ động trong nguồn cung cấp cấp độ người tiêu dùng, và năng lực sản xuất mới dự kiến sớm nhất là đến cuối năm 2027 mới được giải phóng.

IV. Các lưu ý then chốt khi đầu tư vào các quỹ ETF DRAM?

Đầu tiên là rủi ro tập trung. Ba khoản đầu tư lớn nhất chiếm tổng cộng hơn 70%; do đó, sự biến động giá của Micron, Samsung hoặc SK Hynix sẽ tác động đáng kể đến giá trị tài sản ròng (NAV) của quỹ ETF. Các nhà phân tích của Morningstar cho rằng các quỹ ETF theo chủ đề như vậy phù hợp hơn để làm "phân bổ vệ tinh" trong một danh mục đầu tư, với tỷ trọng nắm giữ được duy trì ở mức thấp.

Thứ hai là rủi ro địa chính trị. SK Hynix đã nộp đơn xin niêm yết lên Ủy ban Chứng khoán và Giao dịch Mỹ (SEC), dự kiến niêm yết trên thị trường Mỹ thông qua các chứng chỉ lưu ký tại Mỹ (ADR) với quy mô huy động vốn khoảng 6,7 tỷ USD đến 10 tỷ USD. Sau khi việc niêm yết hoàn tất, Micron sẽ mất đi vị thế độc tôn là "công ty DRAM duy nhất niêm yết tại Mỹ", điều này có thể dẫn đến sự phân tán dòng vốn.

Thứ ba là rủi ro chu kỳ ngành. Mặc dù AI đang thay đổi động lực vận hành của ngành sản xuất bộ nhớ, nhưng tính chu kỳ mạnh mẽ của ngành này vẫn chưa hoàn toàn biến mất. Rủi ro sụt giảm giá sau khi mở rộng công suất quá mức vẫn là một yếu tố không chắc chắn mà những nhà đầu tư dài hạn phải đối mặt.

V. Kết luận

Sự ra đời của quỹ ETF DRAM và đợt bứt phá tập trung trong phiên giao dịch đêm không chỉ phản ánh việc định giá lại các công ty bộ nhớ; chúng còn báo hiệu một sự chuyển dịch sâu sắc trong cấu trúc quyền lực của chuỗi cung ứng công nghệ trong kỷ nguyên AI. Khi các gã khổng lồ công nghệ như Microsoft và Google bắt đầu thực hiện các khoản trả trước để "đảm bảo" nguồn cung DRAM, tầm quan trọng chiến lược của chip bộ nhớ không còn là một biến số có thể bị bỏ qua.

Đối với các nhà đầu tư cá nhân, quỹ ETF này đóng vai trò như một cửa sổ quan sát hơn là một công cụ nắm giữ cốt lõi. Nếu bạn có sự hiểu biết sâu sắc về chuỗi cung ứng AI và sẵn sàng chấp nhận rủi ro tập trung ngành cao, nó có thể đóng vai trò như một phần bổ sung cho các quỹ ETF ngành bán dẫn. Nếu bạn là người mới trong lĩnh vực này, lời khuyên là trước tiên nên theo dõi xu hướng giá hợp đồng, kế hoạch công suất của ba nhà sản xuất lớn và xu hướng chi phí vốn của các nhà cung cấp dịch vụ đám mây — những biến số này mới là chìa khóa thực sự quyết định quỹ đạo của lĩnh vực bộ nhớ.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.