Vàng đỏ: Những điều bạn cần biết về cổ phiếu khai thác đồng

Podcast AI

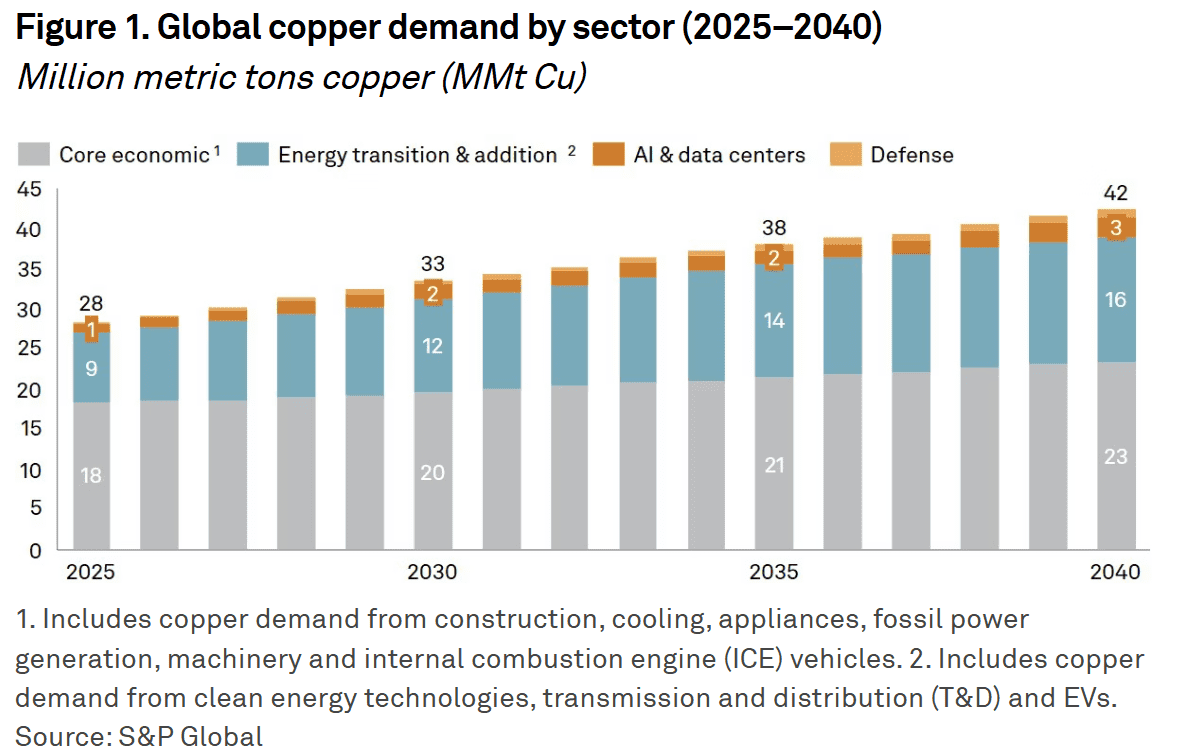

Giá đồng điều chỉnh kỹ thuật sau khi đạt đỉnh năm 2026, nhưng xu hướng tăng vẫn được củng cố bởi nhu cầu từ hạ tầng AI và xe điện. Nguồn cung đối mặt với tình trạng thiếu hụt vật lý, với ước tính thiếu hụt 590.000 tấn vào năm 2026. Tình trạng khan hiếm này thiết lập một "trạng thái bình thường mới" với giá neo ở mức cao. Cổ phiếu ngành đồng mang lại lợi nhuận khuếch đại nhờ đòn bẩy, với rủi ro đặc thù doanh nghiệp. Nhà đầu tư có thể lựa chọn ETF theo giá đồng, ETF khai thác đồng, hoặc cổ phiếu trực tiếp như Freeport-McMoRan (FCX) và Southern Copper (SCCO).

TradingKey - Nếu bạn đã chốt lời từ đà tăng giá của vàng, giờ đây có thể là thời điểm hoàn hảo để chuyển sự chú ý sang một "người anh em" có sắc đỏ của nó — "vàng đỏ".

Sau khi đạt mức cao kỷ lục trên 13.000 USD/tấn vào đầu năm 2026, giá đồng đã giảm khoảng 10%, nhưng đây thuần túy là một đợt điều chỉnh kỹ thuật chứ không phải là sự kết thúc của xu hướng. Những gì có vẻ là "nhiễu" ở cấp độ vĩ mô hầu như không tác động đến thực tế cấu trúc bên dưới — sự xung đột giữa một chuỗi cung ứng đang chịu áp lực và một cuộc cách mạng nhu cầu đang tiếp tục củng cố nền tảng của thị trường.

Vị thế của đồng đã trải qua một sự thay đổi về mặt cấu trúc. Một trung tâm dữ liệu AI tiêu thụ lượng đồng gấp gần 10 lần so với một cơ sở truyền thống, và một chiếc xe điện sử dụng lượng đồng nhiều gấp 3 đến 4 lần so với xe chạy xăng. Tính đến năm 2026, nhu cầu thiết yếu từ hạ tầng AI và việc tái thiết lưới điện toàn cầu đã bù đắp dư thừa cho sự suy yếu trong các chu kỳ bất động sản. Chỉ riêng mỗi megawatt công suất trung tâm dữ liệu đã cần từ 20 đến 40 tấn đồng. Chừng nào nhu cầu về năng lượng tính toán và năng lượng sạch của nhân loại vẫn chưa dừng lại, nhu cầu về đồng sẽ tiếp tục đi theo một hướng duy nhất — đi lên.

Vấn đề nằm ở phía bên kia của bảng cân đối. Nguồn cung đang chạm tới một rào cản vật lý. Morgan Stanley (MS) ước tính rằng tình trạng thiếu hụt đồng tinh luyện sẽ nới rộng lên 590.000 tấn vào năm 2026, mức lớn nhất trong hai thập kỷ. Hàm lượng quặng trung bình toàn cầu đã giảm xuống dưới 0,4%, và lượng tồn kho của Sàn giao dịch kim loại London (LME) hiện chỉ đủ đáp ứng chưa đầy ba ngày tiêu thụ toàn cầu. Với việc năng lực sản xuất không thể tăng tốc trong ngắn hạn, bất kỳ đợt sụt giảm giá nào cũng chỉ là ảo ảnh trong một môi trường khan hiếm lịch sử.

Ở mức trên 12.000 USD/tấn, đồng đang thiết lập một "trạng thái bình thường mới". Những biến động ngắn hạn vẫn phản ánh sự thay đổi của dữ liệu vĩ mô, nhưng tình trạng thiếu hụt vật lý trong các hệ thống điện không hề nói dối. Thực tế về một thị trường có độ biến động cao nhưng neo ở mức giá cao đang trở thành đặc điểm định hình của chu kỳ này.

Các công ty khai thác đồng: "Cỗ máy" hệ số Beta cao cho lợi nhuận khuếch đại

Giống như các công ty khai thác vàng, cổ phiếu ngành đồng mang lại lợi nhuận đi kèm với đòn bẩy tích hợp. Định giá của chúng tương quan chặt chẽ với giá giao ngay, nhưng mối quan hệ này không bao giờ là tỷ lệ 1:1 — đòn bẩy hoạt động làm cho chúng vốn dĩ có độ co giãn lớn hơn.

Hãy tưởng tượng một công ty khai thác với chi phí duy trì toàn diện là 6.000 USD/tấn. Nếu giá đồng tăng từ 9.000 USD lên 12.000 USD — tăng 33% — thì lợi nhuận trên mỗi tấn của công ty đó sẽ tăng gấp đôi từ 3.000 USD lên 6.000 USD. Nói cách khác, mức tăng 30% của hàng hóa chuyển hóa thành mức tăng 100% trong lợi nhuận. Hiệu ứng đòn bẩy đó thậm chí còn trở nên mạnh mẽ hơn trong các giai đoạn phục hồi định giá.

Tuy nhiên, đầu tư vào các công ty khai thác đồng không hoàn toàn giống như đầu tư trực tiếp vào đồng. Nhà đầu tư phải đối mặt với các rủi ro đặc thù của doanh nghiệp. Địa chính trị và việc cấp phép vẫn là những biến số then chốt: phần lớn nguồn cung đồng thế giới nằm ở Chile và Peru, nơi những thay đổi về chính sách thuế hoặc tranh chấp quyền khai thác có thể tác động ngay lập tức đến giá cổ phiếu. Một yếu tố quan trọng khác là hàm lượng quặng. Khi các mỏ cũ suy kiệt, những đơn vị vận hành sở hữu trữ lượng chi phí thấp, chất lượng cao đang tạo ra những lợi thế cạnh tranh mạnh mẽ nhất.

Lựa chọn ETF: Mua "Sản phẩm" hay "Nhà máy"?

Khi phân bổ vốn thông qua các quỹ ETF, bước đầu tiên là phân biệt giữa mức độ tiếp xúc dựa trên hàng hóa và mức độ tiếp xúc dựa trên vốn cổ phần.

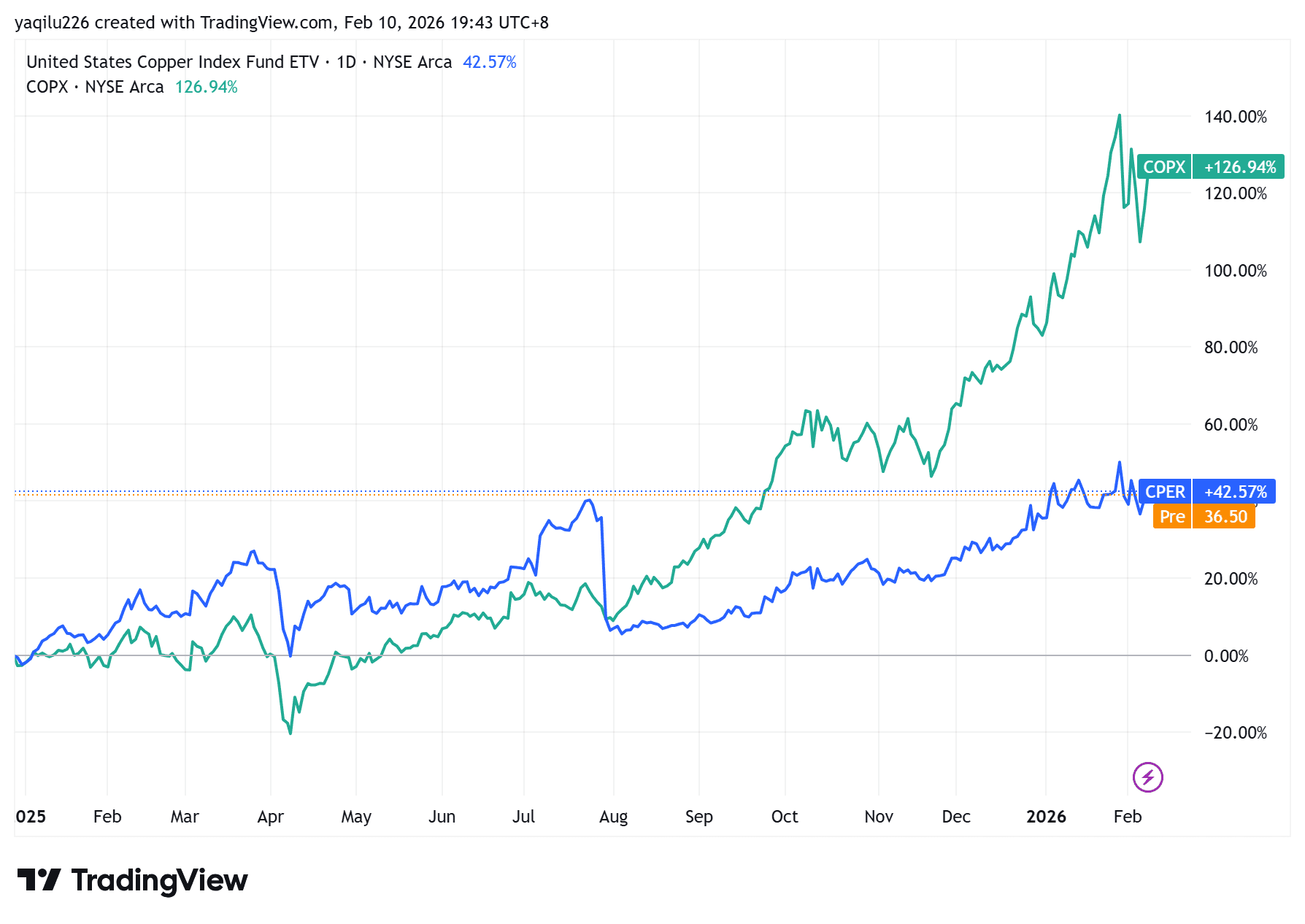

Một quỹ ETF theo giá đồng — chẳng hạn như United States Copper Index Fund (CPER) hoặc iPath Series B Bloomberg Copper Subindex Total Return ETN (JJCTF) — cung cấp mức độ tiếp xúc trực tiếp nhất theo xu hướng giá. Các quỹ này theo dõi giá đồng thông qua việc đảo kỳ hạn một loạt các hợp đồng tương lai. Đối với những nhà đầu tư chỉ muốn thể hiện quan điểm lạc quan về giá đồng mà không muốn đánh giá hiệu quả quản lý hay rủi ro bảng cân đối kế toán, đây là con đường trực tiếp nhất. Tuy nhiên, chi phí đảo kỳ hạn hợp đồng tương lai có thể âm thầm bào mòn lợi nhuận theo thời gian, có nghĩa là các loại ETF này không được thiết kế để nắm giữ thụ động trong dài hạn. Chúng hoạt động hiệu quả hơn như những công cụ chiến thuật — dùng cho phân bổ ngắn hạn hoặc làm công cụ phòng vệ trước các vị thế thị trường.

Một quỹ ETF khai thác đồng, chẳng hạn như Global X Copper Miners ETF (COPX) hoạt động theo cách khác; nó mang lại đòn bẩy kiểu vốn cổ phần đối với giá kim loại. Vào năm 2025, COPX đã đạt lợi nhuận hơn 100%, vượt xa giá đồng giao ngay một cách đáng kể. Quỹ này đầu tư vào một rổ các nhà sản xuất khai thác toàn cầu, những đơn vị có biên lợi nhuận mở rộng nhanh hơn hàng hóa khi giá tăng. Mặc dù COPX đã giảm mạnh trong đợt điều chỉnh đầu năm 2026, nhưng sau đó là sự thu hẹp định giá — tỷ số P/E trung bình của danh mục đầu tư đã lùi về mức khoảng 20 lần. Đối với những nhà đầu tư tin tưởng vào câu chuyện dài hạn của đồng và có thể chịu đựng được biến động, cấu trúc này cung cấp một cách quyết liệt hơn để tận dụng các đợt phục hồi, chuyển hóa động lực của kim loại thành lợi nhuận doanh nghiệp được khuếch đại.

Các khoản nắm giữ cốt lõi: Hai "gã khổng lồ" ngành đồng đáng chú ý

Ngoài các quỹ ETF, việc rót vốn trực tiếp vào những doanh nghiệp dẫn đầu ngành có thể tạo ra tỷ suất sinh lời vượt trội (alpha) chính xác hơn.

Freeport‑McMoRan Inc. (FCX) là nhà sản xuất đồng niêm yết lớn nhất thế giới. "Viên ngọc quý" của công ty là mỏ Grasberg khổng lồ tại Indonesia, một trong những mỏ đồng-vàng có trữ lượng lớn nhất hành tinh và là nền tảng cho các hoạt động chi phí thấp của doanh nghiệp. Freeport vẫn là cổ phiếu dẫn đầu ngành đồng có tính thanh khoản cao nhất và thuần túy nhất trên thị trường chứng khoán Hoa Kỳ. Theo định hướng đầu năm 2026, sản lượng dự kiến sẽ tăng mạnh vào năm 2027. Bảng cân đối kế toán của công ty đặc biệt vững mạnh, với tỷ lệ nợ ròng trên EBITDA chỉ ở mức 0,5 lần — minh chứng cho khả năng chống chịu trong các đợt biến động giá và khả năng tiếp tục mua lại cổ phiếu quỹ.

Southern Copper Corp. (SCCO) là "vị vua" không thể tranh cãi về trữ lượng. Trong số tất cả các công ty khai thác niêm yết, công ty sở hữu cơ sở tài nguyên đồng lớn nhất, với các hoạt động chính tại Peru và Mexico. Lợi thế của công ty nằm ở mức chi phí duy trì toàn diện cực thấp, giúp hãng trở thành một trong những nhà sản xuất đồng có lợi nhuận cao nhất toàn cầu. Đối với các nhà đầu tư dài hạn, chính sách cổ tức hào phóng của Southern Copper — được duy trì ở tỷ lệ chi trả cao nhất quán — tạo thêm một lớp lợi nhuận bổ sung. Trong môi trường giá đồng tăng, các cổ đông không chỉ được hưởng lợi từ việc tăng giá vốn mà còn từ dòng tiền mặt định kỳ mạnh mẽ, khẳng định sức mạnh và tính kỷ luật của công ty.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.