Báo cáo kết quả kinh doanh của Nvidia sắp được công bố: Nhà đầu tư nên tập trung vào điều gì nhất?

Podcast AI

NVIDIA (NVDA.US) dự kiến công bố báo cáo tài chính quý 1 năm tài chính 2027 vào ngày 20/5. Thị trường kỳ vọng doanh thu 78,9 tỷ USD (+79% so với cùng kỳ), EPS điều chỉnh 1,77 USD. Citi dự báo doanh thu 80 tỷ USD nhờ chip B300 sản xuất hàng loạt nhanh hơn.

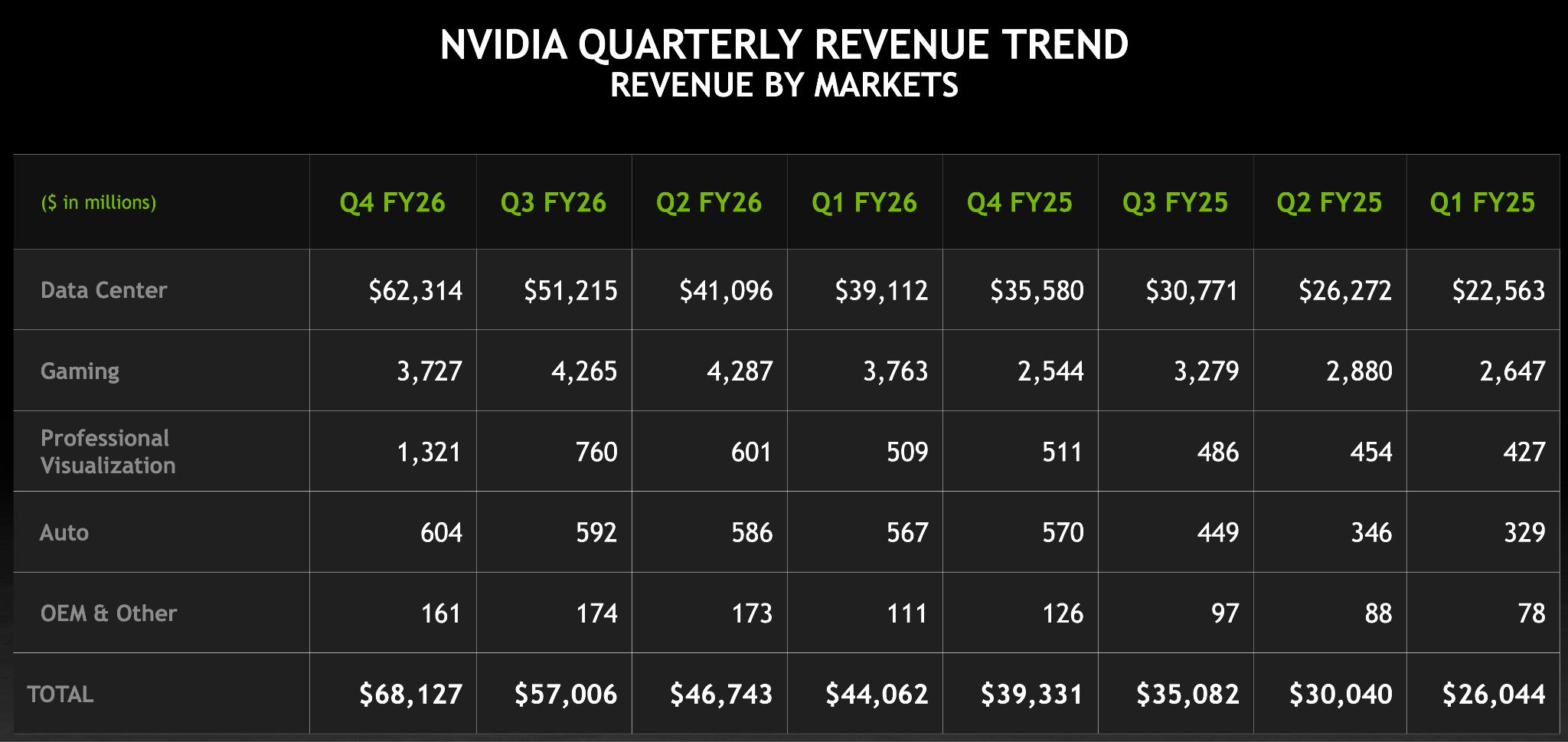

Các tiêu điểm chính bao gồm: doanh thu trung tâm dữ liệu đạt 73-74 tỷ USD (+88%), kết nối mạng tăng vọt 272,7% nhờ Mellanox. Căng thẳng chuỗi cung ứng, đặc biệt là HBM, tiếp tục kìm hãm năng lực sản xuất. Nền tảng Blackwell dự kiến chiếm 71% tỷ trọng xuất hàng chip AI cao cấp năm 2026.

Biên lợi nhuận gộp dự kiến 73-75%. Các biện pháp kiểm soát xuất khẩu sang Trung Quốc gây tổn thất doanh thu ước tính 15 tỷ USD, thị phần của NVIDIA tại Trung Quốc giảm còn khoảng 8%. Phố Wall duy trì khuyến nghị "Mua" với P/E dự phóng 45 lần.

TradingKey - Sau khi thị trường đóng cửa vào ngày 20/5 theo giờ Miền Đông, NVIDIA ( NVDA.US) sẽ công bố báo cáo kết quả tài chính quý 1 năm tài chính 2027. Thị trường kỳ vọng doanh thu đạt khoảng 78,9 tỷ USD, tăng khoảng 79% so với cùng kỳ năm ngoái và lợi nhuận điều chỉnh trên mỗi cổ phiếu đạt khoảng 1,77 USD.

Citi dự báo doanh thu sẽ đạt 80 tỷ USD, vượt qua các ước tính đồng thuận, chủ yếu nhờ vào việc sản xuất hàng loạt chip B300 nhanh hơn dự kiến; Morgan Stanley kỳ vọng doanh thu sẽ vượt mức ước tính khoảng 3 tỷ USD; nhà phân tích Vivek Arya của Bank of America dự báo doanh thu của NVIDIA trong quý này sẽ vượt mức đồng thuận của phe bán (sell-side) từ 2% đến 4%, tương đương khoảng 2 tỷ USD đến 4 tỷ USD.

Với việc thị trường đạt đến kỳ vọng đồng thuận rằng "NVIDIA sẽ luôn vượt qua kỳ vọng", điểm không chắc chắn lớn nhất đối với báo cáo này không còn là liệu công ty có vượt dự báo hay không, mà là mức độ vượt dự báo và sức khỏe cấu trúc của các chỉ số cốt lõi. Năm khía cạnh sau đây là những tiêu điểm chính của báo cáo kết quả kinh doanh lần này.

Liệu doanh thu trung tâm dữ liệu có đáp ứng được kỳ vọng "tái tăng tốc"?

Các định chế tài chính nhìn chung dự báo doanh thu từ trung tâm dữ liệu sẽ dao động trong khoảng từ 73 tỷ USD đến 74 tỷ USD, tương ứng với tốc độ tăng trưởng xấp xỉ 88% so với cùng kỳ năm trước. Sự tăng trưởng của mảng kết nối mạng đặc biệt ấn tượng; thị trường kỳ vọng doanh thu mảng tính toán đạt khoảng 60,95 tỷ USD, tăng 70,8% so với cùng kỳ, trong khi doanh thu mảng kết nối mạng dự kiến đạt xấp xỉ 12,75 tỷ USD — mức tăng vọt 272,7% so với cùng kỳ năm trước, vượt xa tốc độ tăng trưởng của chính phần cứng GPU.

Các cụm đào tạo AI đang phát triển theo hướng kiến trúc phân tán quy mô siêu lớn, dẫn đến sự gia tăng liên tục về giá trị của các kết nối nội bộ trong hệ thống tính toán. Do đó, Mellanox (nhà cung cấp giải pháp mạng của NVIDIA) đang trở thành động cơ tăng trưởng thứ hai của NVIDIA.

Sự chú ý của thị trường đang tập trung vào thực tế là tổng chi phí vốn (CapEx) hàng năm của bốn nhà cung cấp dịch vụ đám mây quy mô siêu lớn (AWS, Microsoft Azure, Google Cloud và Meta) đã tăng lên mức xấp xỉ 630 tỷ USD. Liệu tăng trưởng doanh thu trung tâm dữ liệu của NVIDIA có thể duy trì việc vượt mức tăng trưởng chi phí vốn của các nhà cung cấp này hay không sẽ là một chỉ số then chốt để xác minh sự mở rộng liên tục thị phần của công ty.

Những điểm nghẽn trong chuỗi cung ứng tiếp tục kìm hãm việc giải phóng công suất.

Trong một lần xuất hiện chung với Dell gần đây, Jensen Huang lưu ý rằng nút thắt nguồn cung chính hiện nay là bộ nhớ (HBM), tiếp theo là năng lực sản xuất quy trình tiên tiến. Mặc dù Nvidia đã lên kế hoạch cho chuỗi cung ứng trước từ 2 đến 3 năm, năng lực toàn cầu vẫn gặp khó khăn trong việc bắt kịp đà tăng trưởng nhanh chóng của nhu cầu AI trong ngắn hạn.

Thời điểm mà sự mất cân bằng cấu trúc giữa cung và cầu này có thể được giải tỏa sẽ trực tiếp quyết định dư địa để bứt phá mức trần lợi nhuận.

Liệu cấu trúc nguồn cung có thể được cải thiện hiệu quả hay không cũng sẽ là một trong những trọng tâm then chốt của báo cáo kết quả kinh doanh lần này.

Nền tảng Blackwell là sản phẩm chủ lực thế hệ hiện tại của Nvidia, và tiến độ thực tế từ khâu tăng tốc sản xuất đến triển khai cho khách hàng là cơ sở cốt lõi để các nhà đầu tư đánh giá mức độ chắc chắn về lợi nhuận.

Trước đó, theo khảo sát mới nhất về ngành Máy chủ AI từ TrendForce, cấu trúc xuất hàng các dòng chip AI cao cấp của NVIDIA sẽ có những thay đổi vào năm 2026. Chịu ảnh hưởng từ những biến động quốc tế và thời gian cần thiết để hiệu chỉnh chuỗi cung ứng, dòng Blackwell được dự báo sẽ tăng trưởng mạnh mẽ từ mức tỷ trọng 61% lên 71%, qua đó củng cố thêm vị thế thống trị thị trường.

Thị trường cần theo dõi liệu các sản phẩm Blackwell có thể đảm bảo các đơn hàng xác thực thực tế hiệu quả để thiết lập vị thế thị trường thuận lợi hơn hay không.

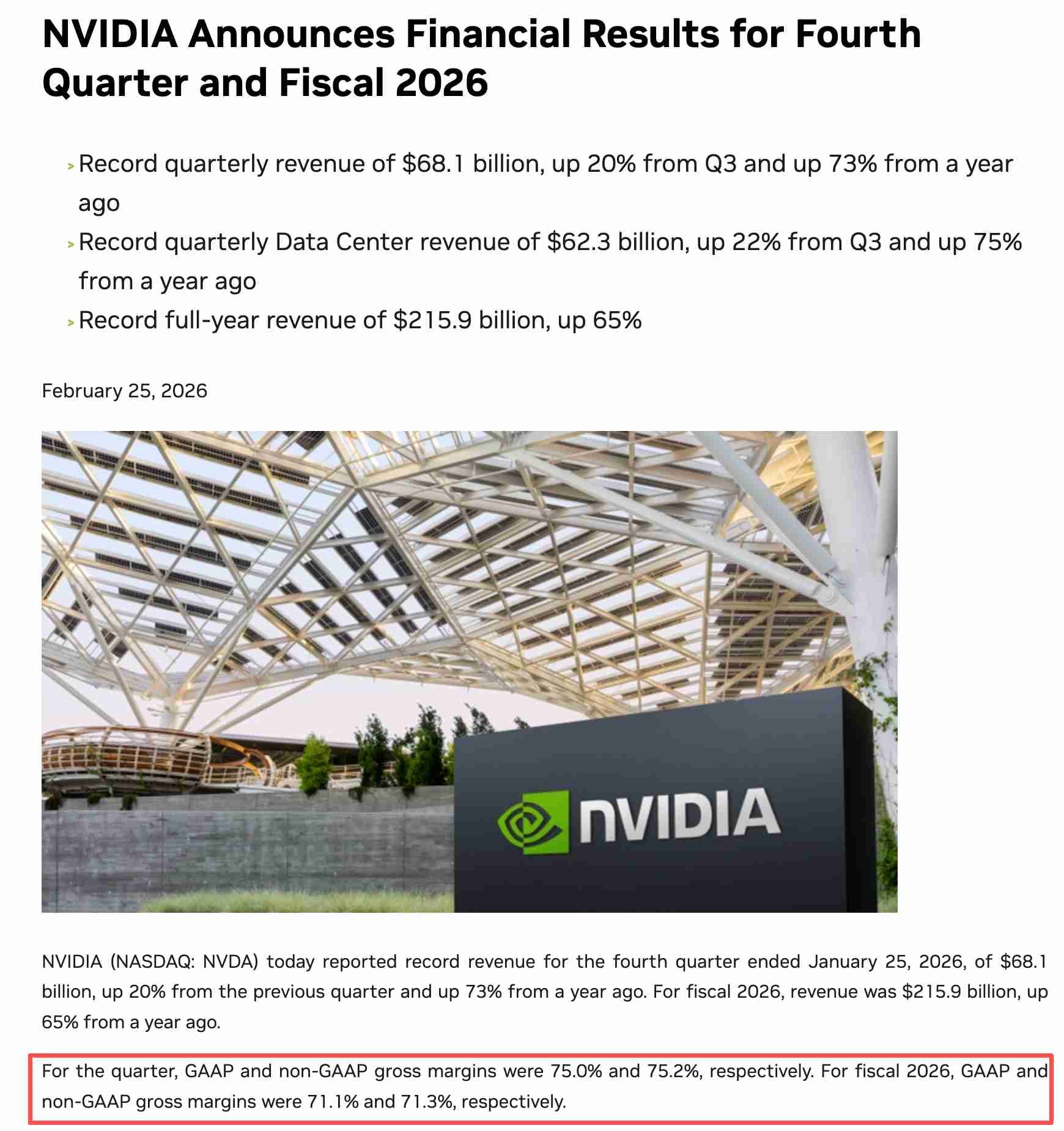

[NVIDIA công bố kết quả tài chính quý 4 và cả năm tài chính 2026; Nguồn: Trang web chính thức của NVIDIA]

Về biên lợi nhuận gộp, con số của doanh nghiệp trong quý trước là 75%, với định hướng cho quý 1 được đặt ở mức 71% đến 72%; các kỳ vọng bên ngoài cho thấy biên lợi nhuận gộp thực tế trong báo cáo tài chính này sẽ nằm trong khoảng 73% đến 75%.

Nếu biên lợi nhuận gộp có sự sụt giảm đáng kể, thị trường có thể diễn giải đó là do các điểm nghẽn về năng lực sản xuất hoặc áp lực về giá đang bào mòn khả năng sinh lời.

Sự xói mòn lợi nhuận mang tính cấu trúc từ các biện pháp kiểm soát xuất khẩu sang Trung Quốc

Mặc dù trước đó có những tín hiệu về việc nới lỏng các hạn chế đối với H200 sau chuyến thăm Trung Quốc của ông Trump, thị trường Trung Quốc vẫn chưa tạo ra được các đơn hàng đáng kể.

Các biện pháp hạn chế xuất khẩu đang chuyển dịch từ một khoản lỗ một lần sang sự bào mòn liên tục. Trong quý trước, các sản phẩm H20 đã ghi nhận doanh thu 4,6 tỷ USD trước khi các quy định mới về cấp phép xuất khẩu có hiệu lực, nhưng Nvidia đã ghi nhận 4,5 tỷ USD chi phí liên quan đến việc giảm giá hàng tồn kho và các cam kết mua hàng, cùng với 2,5 tỷ USD đơn hàng bổ sung không thể giao được.

Nếu loại trừ khoản chi phí không thường xuyên trị giá 4,5 tỷ USD, biên lợi nhuận gộp phi GAAP sẽ đạt 71,3%, so với mức chỉ 61,0% nếu tính cả các khoản chi phí này. Nvidia dự báo các lệnh cấm xuất khẩu sẽ dẫn đến tổn thất doanh thu lũy kế khoảng 15 tỷ USD trong sáu tháng tới. Về dài hạn, các biện pháp kiểm soát xuất khẩu của Mỹ đang đẩy nhanh sự chuyển dịch của khách hàng Trung Quốc sang các lựa chọn thay thế trong nước.

Theo "Báo cáo nghiên cứu thị trường chip điện toán AI Trung Quốc năm 2026", thị phần của Nvidia tại Trung Quốc đã sụt giảm mạnh từ mức gần như độc quyền cách đây hai năm xuống còn khoảng 8%. Hiệu suất suy luận của Ascend 950PR của Huawei hiện gấp khoảng ba lần so với H20 của Nvidia, và mảng kinh doanh bộ xử lý AI của Huawei đã đạt doanh thu 7,5 tỷ USD vào năm 2025. Sự sụt giảm mang tính cấu trúc tại thị trường Trung Quốc này đang định hình lại bối cảnh cạnh tranh toàn cầu đối với chip AI.

Sự lạc quan của Phố Wall và sự xác nhận về tính hợp lý của định giá

Đồng thuận của Phố Wall vẫn duy trì ở mức khuyến nghị "Mua". Hầu hết các tổ chức vẫn tin rằng định giá của NVIDIA không bị kéo giãn quá mức so với triển vọng tăng trưởng của doanh nghiệp. Giá cổ phiếu hiện tại tương ứng với hệ số P/E dự phóng khoảng 45 lần, với tỷ lệ PEG chỉ ở mức khoảng 0,63, thấp hơn nhiều so với ngưỡng định giá cao thông thường đối với các cổ phiếu công nghệ tăng trưởng cao.

Các phân tích thị trường chỉ ra rằng quyền năng định giá khổng lồ của NVIDIA vẫn chưa được phản ánh đầy đủ vào giá cổ phiếu, và mức định giá hiện tại chưa tính toán thỏa đáng vai trò trung tâm của công ty trong cuộc cách mạng AI đang diễn ra.

Đối với các nhà đầu tư, trọng tâm chính trong chu kỳ báo cáo kết quả kinh doanh này là liệu chu kỳ cơ sở hạ tầng AI vốn đang hỗ trợ mức định giá cao của NVIDIA đã chạm đến ngưỡng tới hạn của sự giảm tốc biên hay chưa.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.