Xem trước Biên bản cuộc họp Fed: Những tín hiệu nào cần theo dõi?

Podcast AI

Biên bản họp FOMC tháng 4, do Chủ tịch Fed mới Kevin Warsh chủ trì, sẽ được công bố ngày 21/5. Cuộc họp tháng 4 chứng kiến bất đồng nội bộ lớn với 8-4 bỏ phiếu giữ nguyên lãi suất 3,50%-3,75%. Fed dựa vào các diễn biến Trung Đông, lạm phát cao và tăng trưởng việc làm chậm chạp. Tuy nhiên, dữ liệu CPI tháng 4 tăng 3,8% và PPI tăng 6,0% cho thấy lạm phát dai dẳng. Thị trường lao động phục hồi tốt hơn dự kiến với bảng lương phi nông nghiệp tăng 115.000. Thị trường chú ý đến việc liệu các giới hạn chấp nhận lạm phát có được điều chỉnh, thảo luận về việc loại bỏ "định hướng nới lỏng" và tác động từ quan điểm của ông Warsh. Kỳ vọng thị trường về xác suất cắt giảm lãi suất năm 2026 gần như bằng không.

TradingKey - Cục Dự trữ Liên bang dự kiến sẽ công bố biên bản cuộc họp FOMC tháng 4 vào ngày 21/5. Đây sẽ là bộ biên bản đầu tiên trong năm 2026 không còn dưới sự chủ trì của Jerome Powell. Vào ngày 15/5, Kevin Warsh đã chính thức nhậm chức Chủ tịch thứ 17 của Cục Dự trữ Liên bang, với quá trình chuyển giao lãnh đạo diễn ra đúng vào khoảng thời gian giữa thời điểm kết thúc cuộc họp và thời điểm công bố biên bản.

Với sự kết hợp giữa tính liên tục của chính sách và quá trình chuyển giao lãnh đạo, mật độ tín hiệu mà biên bản này gửi tới thị trường có thể vượt xa một báo cáo thông thường. Tại cuộc họp tháng 4, FOMC đã bỏ phiếu với tỷ lệ 8-4 để giữ nguyên lãi suất, đánh dấu sự bất đồng nội bộ lớn nhất kể từ tháng 10/1992.

Ngoài ra, biên bản có thể lần đầu tiên tiết lộ rõ ràng liệu các cuộc thảo luận về việc loại bỏ ngôn từ "định hướng nới lỏng" đã được đưa vào chương trình nghị sự chính thức hay chưa, một động thái mà nhiều thành viên có quyền biểu quyết đã ủng hộ mạnh mẽ tại thời điểm đó.

Quyết định lãi suất tháng 4 của Cục Dự trữ Liên bang

Vào ngày 30/4, Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định duy trì phạm vi mục tiêu cho lãi suất quỹ liên bang ở mức 3,50% đến 3,75%, đánh dấu lần thứ ba liên tiếp tạm dừng cắt giảm lãi suất kể từ tháng 12/2025. Trong tuyên bố của mình, Fed đã liệt kê ba biến số hỗ trợ cho quyết định "giữ nguyên" này: các diễn biến tại Trung Đông, lạm phát cao kéo dài và tăng trưởng việc làm chậm chạp.

Tuy nhiên, điểm yếu của chính sách nằm ở chỗ cuộc họp chính sách này được tổ chức vào cuối tháng 4, trước khi dữ liệu CPI tháng 4 được công bố.

Dữ liệu công bố ngày 12/5 đã xác nhận những lo ngại của các quan chức cấp cao: tăng trưởng CPI tháng 4 đã tăng tốc lên 3,8% so với cùng kỳ năm ngoái từ mức 3,3% trong tháng 3, trong khi CPI lõi tăng 2,8% so với cùng kỳ; PPI tăng 6,0% so với cùng kỳ, mức tăng mạnh nhất kể từ năm 2022. Giá năng lượng đã đóng góp khoảng 0,4 điểm phần trăm vào mức tăng này. Chi phí sản xuất đang đối mặt với áp lực đáng kể; nếu những chi phí này tiếp tục chuyển sang người dùng cuối, kênh cuối cùng để cắt giảm lãi suất sẽ càng bị chặn lại.

Thị trường lao động cũng cho thấy khả năng phục hồi tốt hơn mong đợi. Bảng lương phi nông nghiệp đã tăng thêm 115.000 trong tháng 4, vượt xa dự báo thị trường là 62.000, trong khi tỷ lệ thất nghiệp duy trì ở mức 4,3%. Một mâu thuẫn sâu sắc đang tồn tại giữa cấu trúc việc làm và áp lực lạm phát: tăng trưởng việc làm trong lĩnh vực dịch vụ tiếp tục tăng đều đặn, và rủi ro về vòng xoáy "lương - giá" vẫn chưa thực sự được giải quyết.

Biên bản cuộc họp chính sách tháng 5

Trọng tâm của thị trường đang đổ dồn vào việc liệu những bất đồng hiện tại sẽ bị dập tắt hay được xác nhận sau khi biên bản này được công bố. Đồng thời, thị trường cũng đang định hình lại các điểm tựa kỳ vọng dựa trên những tín hiệu phát ra từ cuộc họp này.

Thứ nhất là liệu các giới hạn về mức độ chấp nhận lạm phát đã được điều chỉnh chính thức hay chưa. Cách thức biên bản này mô tả tính dai dẳng của lạm phát — như một yếu tố tạm thời hay mang những đặc tính bền vững hơn — sẽ trực tiếp quyết định các kỳ vọng dài hạn đối với mốc tham chiếu lãi suất.

Thứ hai là mức độ thảo luận về việc "loại bỏ định hướng nới lỏng". Trước đó, ba thành viên phản đối đã yêu cầu rõ ràng việc xóa bỏ cách diễn đạt này; liệu biên bản có tiết lộ chi tiết về các cuộc thảo luận quanh đề xuất này hay không sẽ là thước đo cho mức độ chuyển dịch sang quan điểm "diều hâu" của toàn bộ ủy ban.

Thứ ba là cách thức tác động từ việc bổ nhiệm ông Warsh đối với quá trình truyền dẫn chính sách được lồng ghép vào triển vọng kinh tế. Trong phiên điều trần tại Thượng viện, ông Warsh đã công khai ủng hộ việc cắt giảm lãi suất, đề xuất sử dụng chỉ số lạm phát trung bình cắt giảm làm thước đo chính, đồng thời cho rằng nên giảm bớt sự phụ thuộc vào biểu đồ chấm (dot plot) và định hướng thị trường (forward guidance).

Mặt khác, ông Warsh trước đây từng nhận định rằng việc thu hẹp bảng cân đối kế toán là một kế hoạch dài hạn, đi ngược lại lộ trình đẩy nhanh thắt chặt định lượng (QT) dưới thời ông Powell. Do đó, việc liệu biên bản có chứa đựng những thảo luận ngầm về bảng cân đối kế toán hay không cũng là vấn đề cần được quan tâm sát sao.

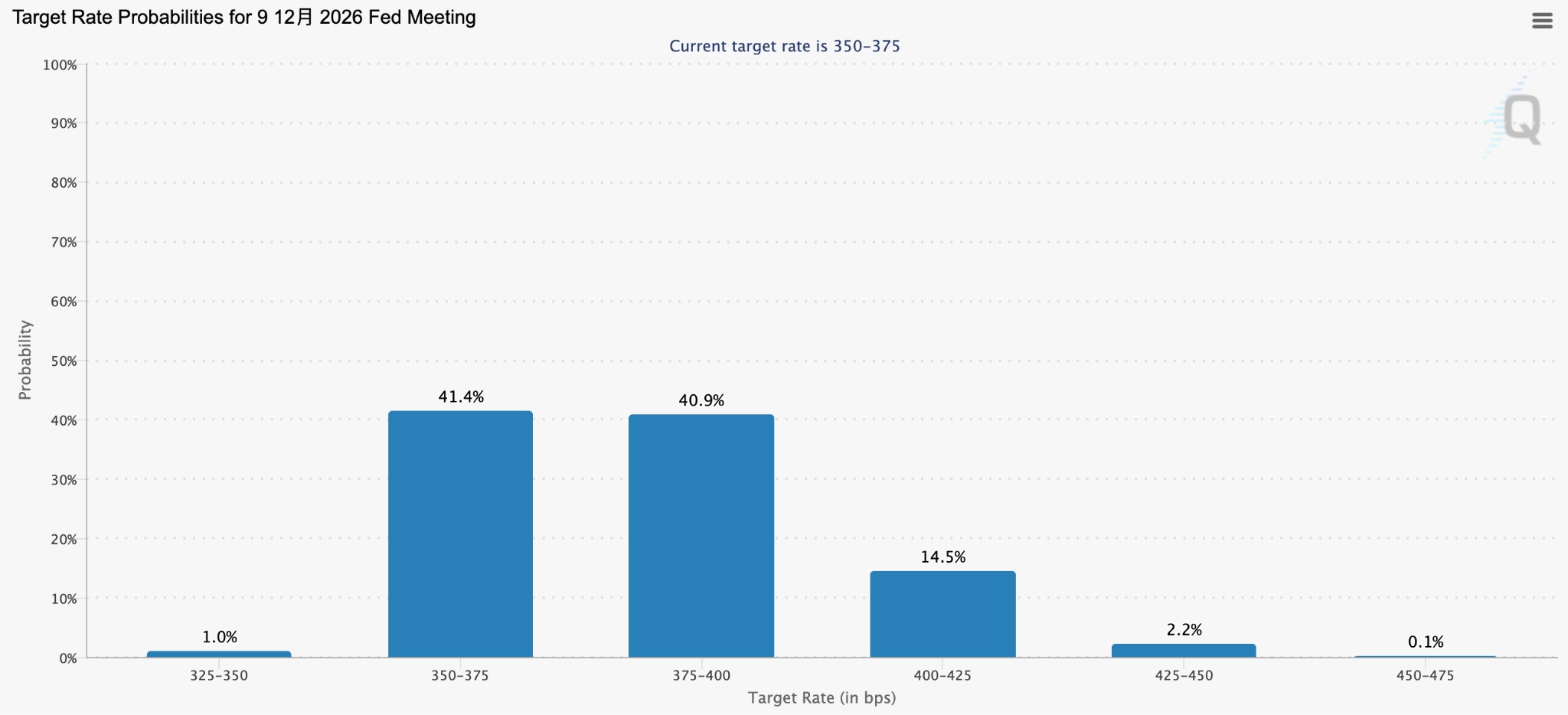

Kỳ vọng của thị trường về xác suất cắt giảm lãi suất đã giảm xuống gần mức 0; một đợt tăng lãi suất không còn là một sự kiện thiên nga đen.

Thị trường tương lai gần như đã loại bỏ hoàn toàn khả năng cắt giảm lãi suất vào năm 2026.

Theo dữ liệu từ CME FedWatch, tính đến ngày 19/5, xác suất các nhà giao dịch dự báo về một đợt tăng lãi suất vào tháng 12 đã vượt mức 50%, và xác suất cho một đợt tăng vào tháng 1 đã tăng lên 58%. Trên thị trường dự báo Polymarket, giá giao dịch của các hợp đồng cho một đợt tăng lãi suất của Fed năm 2026 đã tăng vọt lên 34% từ mức 10% đến 12% trong tháng 4.

[Xác suất các nhà giao dịch dự báo về một đợt tăng lãi suất vào tháng 12 đã vượt quá 50%, Nguồn: Cmegroup.com]

Cần lưu ý rằng, gần đây khi ông Trump được hỏi trong một cuộc phỏng vấn liệu Warsh có còn cắt giảm lãi suất hay không, ông đã đưa ra một câu trả lời hiếm hoi: "Tôi sẽ để ông ấy làm những gì ông ấy thấy phù hợp". Khi sự kìm hãm của Nhà Trắng đối với việc tăng lãi suất được nới lỏng hoàn toàn, yếu tố thực sự kìm hãm thị trường đã chuyển dịch từ áp lực chính trị sang chính các dữ liệu lạm phát.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.