ก๊าซธรรมชาติ - ฟิวเจอร์ส (NATGAS-F) พุ่งขึ้น ในวันที่ 25 มิ.ย.: อะไรอยู่เบื้องหลังความเคลื่อนไหวนี้

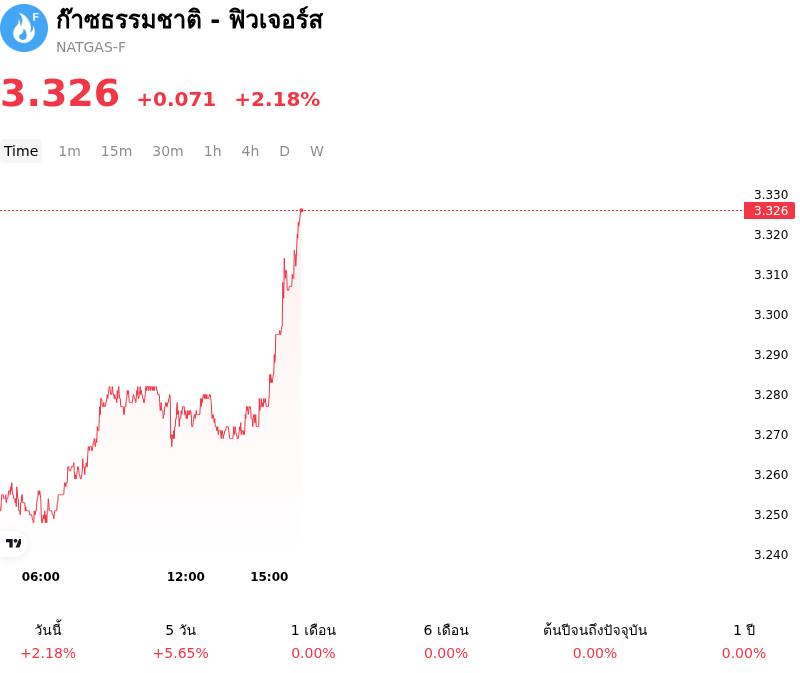

ก๊าซธรรมชาติ - ฟิวเจอร์ส (NATGAS-F) ปรับขึ้น 2.18% ณ วันที่ 25 มิ.ย. เวลา 04:05(ET) อยู่ที่ $3.326 โดยมีการเคลื่อนไหวในช่วง 7 วันที่ผ่านมา ปรับขึ้น 3.68%

อะไรเป็นแรงผลักดันให้ราคาหุ้น ก๊าซธรรมชาติ - ฟิวเจอร์ส (NATGAS-F) ปรับตัว ขึ้น ในวันนี้?

แนวโน้มขาขึ้นของสัญญาก๊าซธรรมชาติล่วงหน้าของสหรัฐในวันที่ 25 มิถุนายน 2569 มีปัจจัยหนุนหลักมาจากปัจจัยพื้นฐานด้านอุปสงค์และอุปทานที่ตึงตัวขึ้น ตลอดจนความต้องการใช้พลังงานเพื่อทำความเย็นที่เพิ่มขึ้นจากสภาพอากาศ และการคาดการณ์ว่าปริมาณก๊าซสำรองสะสมจะเพิ่มขึ้นน้อยกว่าค่าเฉลี่ย

รายงานพยากรณ์อากาศระบุว่าสภาพอากาศจะร้อนขึ้นอย่างมีนัยสำคัญในระหว่างวัน โดยนักอุตุนิยมวิทยาคาดการณ์ว่าอุณหภูมิจะสูงกว่าค่าเฉลี่ยในภูมิภาคที่มีการบริโภคหลัก ซึ่งรวมถึงแถบมิด-แอตแลนติก (Mid-Atlantic) และตอนบนของมิดเวสต์ (Upper Midwest) ของสหรัฐ ในช่วงต้นเดือนกรกฎาคม การเปลี่ยนแปลงของสภาพอากาศในภูมิภาคดังกล่าวคาดว่าจะช่วยหนุนความต้องการใช้ก๊าซธรรมชาติเพื่อผลิตกระแสไฟฟ้าอย่างมีนัยสำคัญ เนื่องจากผู้ผลิตไฟฟ้าเตรียมพร้อมที่จะเพิ่มการผลิตไฟฟ้าด้วยก๊าซธรรมชาติเพื่อรองรับความต้องการใช้เครื่องปรับอากาศที่พุ่งสูงขึ้น

นอกเหนือจากแนวโน้มความต้องการใช้พลังงานจากปัจจัยสภาพอากาศแล้ว บรรยากาศการซื้อขายในตลาดยังได้รับแรงหนุนจากการคาดการณ์เกี่ยวกับการเปลี่ยนแปลงของปริมาณก๊าซสำรอง โดยก่อนที่รัฐบาลจะเปิดเผยรายงานปริมาณก๊าซสำรองรายสัปดาห์ ผู้ร่วมตลาดคาดว่าปริมาณก๊าซสะสมจะเพิ่มขึ้นน้อยกว่าค่าเฉลี่ยที่ราว 67 พันล้านลูกบาศก์ฟุต (Bcf) สำหรับสัปดาห์สิ้นสุดวันที่ 19 มิถุนายน ซึ่งต่ำกว่าค่าเฉลี่ยการเพิ่มขึ้นตามฤดูกาลในรอบ 5 ปีที่ระดับ 75 พันล้านลูกบาศก์ฟุต (Bcf) ความเคลื่อนไหวดังกล่าวเกิดขึ้นต่อเนื่องมาจากปริมาณก๊าซสำรองสะสมสัปดาห์ก่อนหน้าที่เพิ่มขึ้นต่ำกว่าคาดที่ 73 พันล้านลูกบาศก์ฟุต (Bcf) ซึ่งอัตราการสะสมก๊าซสำรองที่ชะลอตัวลงนี้บ่งชี้ว่า ความต้องการใช้พลังงานเพื่อทำความเย็นที่เพิ่มขึ้นในช่วงฤดูร้อนเริ่มเข้ามาดูดซับอุปทานส่วนเกินในประเทศอย่างเห็นได้ชัด

นอกจากนี้ ตลาดยังได้รับแรงหนุนเพิ่มเติมจากฝั่งอุปทานจริงและการส่งออก โดยการผลิตก๊าซแห้ง (dry gas) ภายในประเทศในกลุ่มรัฐตอนล่าง 48 รัฐของสหรัฐตึงตัวขึ้นเล็กน้อย โดยเฉลี่ยอยู่ที่ 109.5 พันล้านลูกบาศก์ฟุตต่อวัน (Bcf/day) ในเดือนมิถุนายนจนถึงปัจจุบัน ซึ่งลดลงเล็กน้อยจากระดับ 109.7 พันล้านลูกบาศก์ฟุตต่อวันในเดือนพฤษภาคม ขณะเดียวกัน อุปสงค์จากต่างประเทศยังคงเป็นปัจจัยหนุนที่แข็งแกร่ง โดยปริมาณก๊าซป้อน (feedgas) ที่ส่งไปยังโรงงานส่งออกก๊าซธรรมชาติเหลว (LNG) หลักของสหรัฐเพิ่มขึ้นสู่เฉลี่ย 17.3 พันล้านลูกบาศก์ฟุตต่อวันในเดือนมิถุนายน จาก 17.1 พันล้านลูกบาศก์ฟุตต่อวันในเดือนพฤษภาคม ซึ่งช่วยตอกย้ำถึงความต้องการซื้อที่สม่ำเสมอจากทั่วโลก

การปรับตัวขึ้นของราคาระหว่างวันคาดว่าจะได้รับการขยายตัวจากกระแสเงินทุนและการปรับสถานะการลงทุนของสถาบัน เนื่องจากผู้จัดการกองทุนถือสถานะขายสุทธิ (net-short) ในสัญญาก๊าซธรรมชาติล่วงหน้าที่ระดับสูงเป็นประวัติการณ์ การบรรจบกันของแบบจำลองสภาพอากาศที่ร้อนขึ้นและการคาดการณ์เชิงบวกเกี่ยวกับปริมาณก๊าซสำรองจึงได้จุดชนวนให้เกิดคลื่นแรงซื้อคืนเพื่อปิดสถานะขาย (short-covering) อย่างไรก็ตาม แม้ว่าตลาดจะยังคงเผชิญกับปัจจัยลบเชิงโครงสร้างจากปริมาณก๊าซสำรองสะสมรวมหลายปีที่อยู่ในระดับที่ปลอดภัย และแนวโน้มการผลิตที่สูงเป็นประวัติการณ์ของสหรัฐในภาพรวม แต่อัตราส่วนอุปสงค์และอุปทานในระยะสั้นมีความตึงตัวขึ้นอย่างมีนัยสำคัญ ส่งผลให้ราคาดีดตัวขึ้นอย่างรุนแรงจากปัจจัยเฉพาะหน้าในระหว่างเซสชันการซื้อขาย

รายละเอียดเพิ่มเติมเกี่ยวกับ ก๊าซธรรมชาติ - ฟิวเจอร์ส (NATGAS-F)

เหตุการณ์และความเสี่ยงล่าสุด:

- สภาพอากาศที่เย็นลงตามฤดูกาลย่อยและการใช้ก๊าซเพื่อผลิตไฟฟ้าที่ลดลง:แบบจำลองสภาพอากาศระยะสั้นชี้ว่าอุณหภูมิในพื้นที่แถบมิดแอตแลนติกและมิดเวสต์ของสหรัฐฯ จะเย็นลงและต่ำกว่าค่าเฉลี่ย ซึ่งช่วยลดความต้องการใช้ก๊าซธรรมชาติในการผลิตไฟฟ้าเพื่อเดินเครื่องปรับอากาศในทันที ส่งผลให้ปริมาณการใช้ก๊าซเพื่อผลิตไฟฟ้าของสหรัฐฯ ต่ำกว่าระดับของเดือนมิถุนายนปีที่แล้วอยู่ 0.7 Bcf/d และฉุดให้สัญญาส่งมอบล่วงหน้า NYMEX เดือนใกล้ (กรกฎาคม 2026) ร่วงลงกว่า 3% ในช่วงไม่กี่ช่วงการซื้อขายที่ผ่านมา

- ปริมาณก๊าซสำรองในประเทศที่ล้นตลาดและอยู่ในระดับสูงอย่างต่อเนื่อง:ปริมาณก๊าซธรรมชาติสำรองที่ใช้งานได้จริงของสหรัฐฯ อยู่ที่ 2,759 Bcf ซึ่งเป็นปริมาณส่วนเกินเชิงโครงสร้างที่สูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปีอยู่ 151 Bcf (หรือประมาณ 6%) ปริมาณสำรองที่มหาศาลนี้ทำหน้าที่เป็นอุปสรรคสำคัญทางกายภาพที่จำกัดการฟื้นตัวของราคา spot และราคาล่วงหน้าในระยะสั้น

- ปริมาณก๊าซธรรมชาติที่ผลิตได้ร่วมกับน้ำมันดิบที่พุ่งสูงขึ้นและการผลิตก๊าซธรรมชาติแห้งที่แตะระดับสูงสุดเป็นประวัติการณ์:ความเสี่ยงช่วงขาลงของอุปทานยังคงอยู่ในระดับสูง หลังจากที่ EIA ปรับเพิ่มคาดการณ์การผลิตก๊าซธรรมชาติแห้งของสหรัฐฯ ในปี 2026 ขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 111.0 Bcf/d ขณะเดียวกัน ปริมาณการผลิตก๊าซธรรมชาติที่ได้ร่วมกับน้ำมันดิบที่แข็งแกร่งจากแอ่ง Permian ยังคงส่งผลให้อุปทานราคาถูกไหลเข้าสู่ตลาดอย่างต่อเนื่อง ซึ่งมีความเสี่ยงที่จะทำให้ปริมาณสำรองในช่วงสิ้นสุดฤดูกาลเพิ่มขึ้นจนอาจแตะระดับสูงสุดของขีดความสามารถในการจัดเก็บในประวัติศาสตร์

- ค่าพรีเมียมความเสี่ยงสำหรับ LNG ทั่วโลกที่ปรับตัวลดลง:ค่าพรีเมียมความเสี่ยงจากภาวะอุปทานหยุดชะงักในต่างประเทศกำลังลดลงอย่างรวดเร็ว หลังจากกาตาร์ประกาศเมื่อวันที่ 24 มิถุนายนว่า การดำเนินงานด้าน LNG ตามปกติที่ Ras Laffan จะกลับมาเริ่มต้นใหม่อีกครั้งภายในไม่กี่สัปดาห์ นอกจากนี้ เมื่อประกอบกับความคืบหน้าในการเจรจาสันติภาพระหว่างสหรัฐฯ-อิหร่าน และการเปิดช่องแคบ Hormuz เป็นการชั่วคราวเป็นเวลา 60 วัน ส่งผลให้ราคาอ้างอิงของดัชนี TTF และ JKM ทั่วโลกปรับตัวลดลง ซึ่งช่วยชะลอแรงดึงดูดของอุปสงค์การส่งออกก๊าซธรรมชาติเหลว (LNG) ของสหรัฐฯ

บทความนี้อาจมีเนื้อหาที่สร้างหรือแปลโดย AI และผ่านการตรวจสอบโดยมนุษย์แล้ว โดยมีวัตถุประสงค์เพื่อใช้อ้างอิงและให้ข้อมูลทั่วไปเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ