คาดการณ์ตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐฯ จะเพิ่มขึ้น 60,000 ตำแหน่งในเดือนมีนาคม ขณะที่ตลาดกำลังประเมินเส้นทางอัตราดอกเบี้ยของเฟด

- คาดว่าการจ้างงานนอกภาคเกษตรจะเพิ่มขึ้น 60,000 ตำแหน่งในเดือนมีนาคม

- อัตราการว่างงานคาดว่าจะทรงตัวที่ 4.4%

- ตลาดอาจมีปฏิกิริยาล่าช้าต่อข้อมูลการจ้างงานเนื่องจากวันหยุด Good Friday

สำนักงานสถิติแรงงานของสหรัฐฯ (BLS) จะเปิดเผยข้อมูลการจ้างงานนอกภาคเกษตร (NFP) สำหรับเดือนมีนาคมในวันศุกร์ เวลา 12:30 GMT

นักลงทุนจะวิเคราะห์รายละเอียดเบื้องหลังของรายงานการจ้างงานเพื่อประเมินว่าธนาคารกลางสหรัฐฯ (เฟด) มีแนวโน้มที่จะพิจารณาปรับขึ้นอัตราดอกเบี้ยในช่วงปลายปีหรือไม่ อย่างไรก็ตาม ปฏิกิริยาของตลาดในทันทีอาจยังคงซบเซา โดยปริมาณการซื้อขายจะบางเบาเนื่องจากวันหยุด Good Friday

คาดหวังอะไรจากรายงานการจ้างงานนอกภาคเกษตรฉบับถัดไป?

นักลงทุนคาดว่า NFP จะเพิ่มขึ้น 60,000 ตำแหน่ง หลังจากที่เดือนกุมภาพันธ์มีการลดลงอย่างน่าผิดหวังที่ 92,000 ตำแหน่ง อัตราการว่างงานคาดว่าจะยังคงไม่เปลี่ยนแปลงที่ 4.4% ขณะที่เงินเฟ้อค่าจ้างรายปีที่วัดจากการเปลี่ยนแปลงของรายได้เฉลี่ยต่อชั่วโมงคาดว่าจะทรงตัวที่ 3.8%

นักวิเคราะห์ของ TD Securities คาดการณ์ว่าการจ้างงานนอกภาคเกษตรจะเพิ่มขึ้นอย่างปานกลางที่ 30,000 ตำแหน่งในเดือนมีนาคม

"การกลับตัวของผลกระทบจากสภาพอากาศและการนัดหยุดงานควรส่งผลให้โครงสร้างการจ้างงานคล้ายกับสิ้นปี 2025 โดยมีการสนับสนุนที่มากจากภาคสุขภาพ เราคาดว่าอัตราการว่างงานจะยังคงที่ 4.4% โดยมีความเสี่ยงที่จะเพิ่มขึ้น รายได้เฉลี่ยต่อชั่วโมงน่าจะเพิ่มขึ้นเพียงเล็กน้อยที่ 0.2% ต่อเดือน หรือเทียบเท่า 3.6% ต่อปี" พวกเขาเสริม

Automatic Data Processing (ADP) รายงานก่อนหน้านี้ในสัปดาห์นี้ว่าการจ้างงานในภาคเอกชนเพิ่มขึ้น 62,000 ตำแหน่งในเดือนมีนาคม ตัวเลขนี้ตามหลังการเพิ่มขึ้น 66,000 ตำแหน่ง (ปรับปรุงจาก 63,000) ในเดือนกุมภาพันธ์ โดย ดร. เนลา ริชาร์ดสัน หัวหน้านักเศรษฐศาสตร์ของ ADP กล่าวว่า "การจ้างงานโดยรวมยังคงมั่นคง แต่การเติบโตของงานยังคงเน้นไปที่บางอุตสาหกรรม รวมถึงภาคสุขภาพ" ขณะเดียวกัน ดัชนีการจ้างงานของการสำรวจผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ของสถาบันการจัดการด้านอุปทาน (ISM) อยู่ที่ 48.7 ในเดือนมีนาคม ซึ่งชี้ให้เห็นถึงการหดตัวอย่างต่อเนื่องในภาคการผลิต

ทีมวิจัยของ Danske Bank ยังคาดการณ์ว่า NFP จะอยู่ที่ 30,000 ตำแหน่ง และอัตราการว่างงานจะเพิ่มขึ้นเป็น 4.5% "ตัวชี้วัดล่าสุด รวมถึงการลดลงของการประกาศรับสมัครงานรายวันและการเติบโตของการจ้างงานภาคเอกชนรายสัปดาห์ ชี้ให้เห็นถึงตลาดแรงงานที่อ่อนแอลง" พวกเขาระบุ

การจ้างงานนอกภาคเกษตรของสหรัฐฯ ในเดือนมีนาคมจะส่งผลต่อ EUR/USD อย่างไร?

ดอลลาร์สหรัฐฯ ทำผลงานได้ดีกว่าสกุลเงินคู่แข่งในเดือนมีนาคม เนื่องจากได้รับประโยชน์จากบรรยากาศตลาดที่ระมัดระวังความเสี่ยงและความคาดหวังที่เพิ่มขึ้นสำหรับท่าทีเข้มงวดของนโยบายธนาคารกลางสหรัฐฯ (เฟด) โดยราคาน้ำมันดิบที่พุ่งสูงขึ้นได้กระตุ้นความกังวลเกี่ยวกับเงินเฟ้อที่อาจควบคุมไม่ได้ ดัชนีดอลลาร์สหรัฐฯ (DXY) ปรับตัวขึ้นมากกว่า 2% ในเดือนมีนาคมและมีความผันผวนเพิ่มขึ้นในช่วงวันแรกของเดือนเมษายน

ในงานที่จัดโดยมหาวิทยาลัยฮาร์วาร์ดเมื่อต้นสัปดาห์นี้ ประธานเฟด เจอโรม พาวเวลล์ กล่าวว่ามีความตึงเครียดระหว่างภารกิจสองประการของเฟด คือการรักษาการจ้างงานสูงสุดและราคาที่มั่นคง และกล่าวว่าพวกเขาอยู่ในจุดที่ดีที่จะรอดูว่าสถานการณ์ปัจจุบันจะเป็นอย่างไร โดยกล่าวถึงสภาพตลาดแรงงาน พาวเวลล์กล่าวว่าการสร้างงานอยู่ในระดับต่ำมากและการเข้าสู่ตลาดแรงงานเป็นเรื่องท้าทาย

ขณะเดียวกัน ประธานเฟดสาขานิวยอร์ก จอห์น วิลเลียมส์ ยอมรับว่าตลาดแรงงานส่งสัญญาณบางอย่าง โดยเสริมว่าการจ้างงานที่ต่ำอาจส่งผลให้เกิดความรู้สึกเศรษฐกิจที่ไม่สดใส

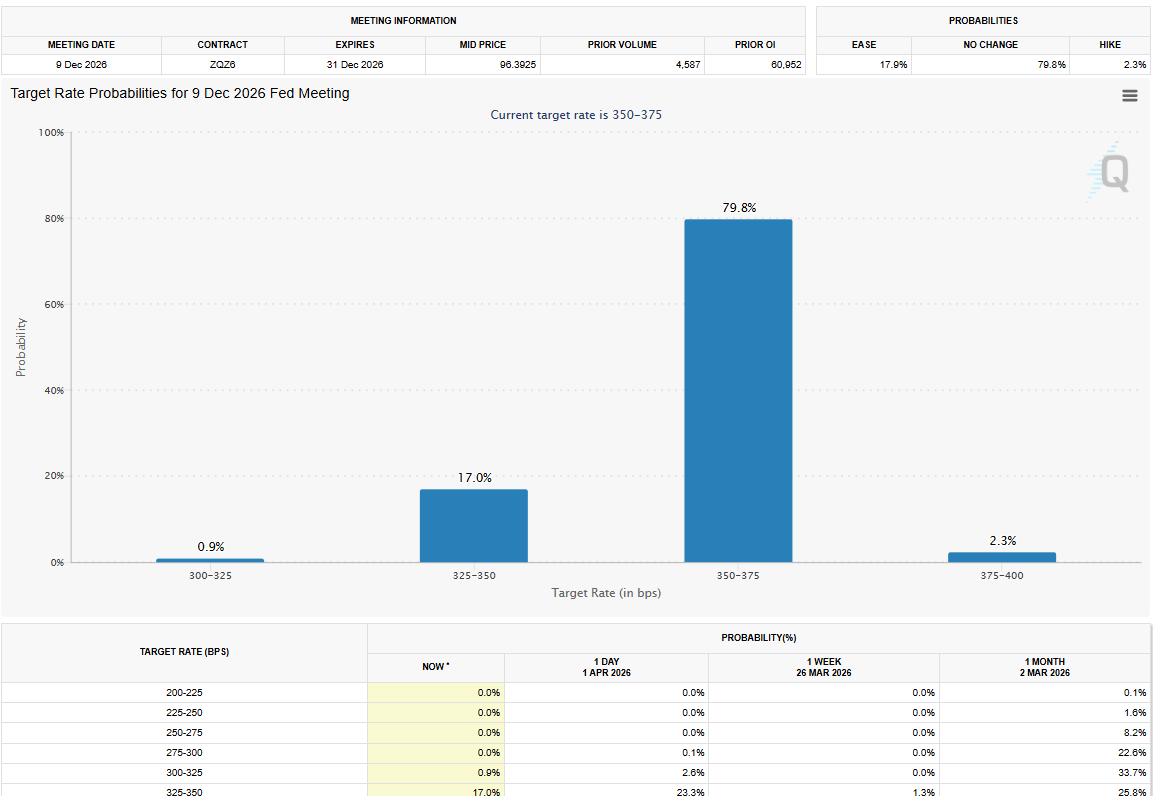

ตามเครื่องมือ CME FedWatch ตลาดกำลังประเมินความน่าจะเป็นประมาณ 80% ที่อัตราดอกเบี้ยนโยบายของเฟดจะยังคงอยู่ในช่วง 3.5%-3.75% จนถึงสิ้นปี 2026 ในช่วงต้นเดือนมีนาคม ตลาดคาดการณ์โอกาส 92% ที่เฟดจะปรับลดอัตราดอกเบี้ยนโยบายอย่างน้อยหนึ่งครั้งในปีนี้

ความประหลาดใจในเชิงบวกของ NFP ที่มีตัวเลขอย่างน้อย 70,000 ตำแหน่ง อาจทำให้ตลาดประเมินโอกาสการปรับขึ้นอัตราดอกเบี้ยของเฟดใหม่และหนุนดอลลาร์สหรัฐฯ ในทางกลับกัน ตัวเลขต่ำกว่า 50,000 ตำแหน่ง โดยเฉพาะอย่างยิ่งหากมาพร้อมกับอัตราการว่างงานที่เพิ่มขึ้น อาจทำให้ดอลลาร์สหรัฐฯ แข่งขันกับคู่แข่งได้ยากและช่วยให้ EUR/USD ยืนหยัดได้ อย่างไรก็ตาม เว้นแต่ความตึงเครียดในตะวันออกกลางจะคลี่คลายลงและทำให้ราคาน้ำมันดิบลดลงอย่างต่อเนื่อง แนวโน้มขาขึ้นของ EUR/USD อาจเป็นเรื่องยาก แม้ว่าตัวเลข NFP จะต่ำกว่าที่นักวิเคราะห์คาดการณ์

เอเรน เซนเกเซอร์ นักวิเคราะห์ประจำช่วงยุโรปของ FXStreet ให้ภาพรวมทางเทคนิคสั้น ๆ สำหรับ EUR/USD:

"ภาพรวมทางเทคนิคระยะสั้นของ EUR/USD ชี้ให้เห็นว่าแนวโน้มขาลงยังคงอยู่แม้จะมีความพยายามฟื้นตัวล่าสุด คู่สกุลเงินยังคงอยู่ต่ำกว่ากราฟแนวโน้มขาลงที่ลากตั้งแต่ปลายเดือนมกราคม และตัวชี้วัด Relative Strength Index (RSI) บนกราฟรายวันถอยกลับไปที่ระดับ 40 หลังจากไม่สามารถผ่านเส้นกลาง 50 ได้เมื่อต้นสัปดาห์"

"ในด้านลบ แนวรับสำคัญอยู่ที่ 1.1430-1.1400 (ขอบล่างของ Bollinger Band, ระดับคงที่) ก่อนถึง 1.1300 (ระดับกลม) และ 1.1220 (ระดับคงที่) ส่วนแนวต้านทันทีอาจพบได้ที่ 1.1600 (ระดับกลม, กราฟแนวโน้มขาลง) ก่อนถึงช่วง 1.1680-1.1700 ซึ่งเป็นจุดที่เส้นค่าเฉลี่ยเคลื่อนที่แบบง่าย (SMA) 100 วันและ 200 วันมาบรรจบกัน"

Fed: คำถามที่พบบ่อย

นโยบายการเงินในสหรัฐฯ ถูกกําหนดโดยธนาคารกลางสหรัฐ (เฟด) เฟดมีข้อบังคับสองประการ: เพื่อให้เกิดเสถียรภาพด้านราคาและส่งเสริมการจ้างงานเต็มรูปแบบ เครื่องมือหลักในการบรรลุเป้าหมายเหล่านี้คือการปรับอัตราดอกเบี้ย เมื่อราคาเพิ่มขึ้นเร็วเกินไปและอัตราเงินเฟ้อสูงกว่าเป้าหมาย 2% ของเฟด พวกเขาก็จะขึ้นอัตราดอกเบี้ย ทําให้ต้นทุนการกู้ยืมทั่วทั้งเศรษฐกิจเพิ่มขึ้น ส่งผลให้ดอลลาร์สหรัฐ (USD) แข็งค่าขึ้น เนื่องจากทําให้สหรัฐฯ เป็นสถานที่ที่น่าสนใจยิ่งขึ้นสําหรับนักลงทุนต่างชาติในการพักเงิน เมื่ออัตราเงินเฟ้อลดลงต่ำกว่า 2% หรืออัตราการว่างงานสูงเกินไปเฟดอาจลดอัตราดอกเบี้ยเพื่อกระตุ้นให้เกิดการกู้ยืม ซึ่งจะกลายเป็นการสร้างแรงกดดันให้กับเงินดอลลาร์

ธนาคารกลางสหรัฐฯ (เฟด) จัดการประชุมนโยบาย 8 ครั้งต่อปี โดยคณะกรรมการกําหนดนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) จะประเมินภาวะเศรษฐกิจและตัดสินใจเกี่ยวกับนโยบายการเงิน FOMC เข้าร่วมโดยมีเจ้าหน้าที่เฟดสิบสองคน - สมาชิกเจ็ดคนเป็นของคณะกรรมการ ผู้ว่าการประธานธนาคารกลางแห่งนิวยอร์ก และประธานธนาคารกลางระดับภูมิภาคสี่ในสิบเอ็ดคนที่เหลือซึ่งดํารงตําแหน่งหนึ่งปีแบบหมุนเวียนกันไป

ในสถานการณ์ที่รุนแรง ธนาคารกลางสหรัฐฯ อาจใช้นโยบายที่ชื่อว่าการผ่อนคลายเชิงปริมาณ (Quantitative Easing (QE)) QE เป็นกระบวนการที่เฟดเพิ่มการไหลของเงินเครดิตในระบบการเงินที่ติดขัดอย่างมาก เป็นมาตรการนโยบายที่ไม่ได้มาตรฐานที่ใช้ในช่วงวิกฤตหรือเมื่ออัตราเงินเฟ้อต่ำมาก QE เป็นอาวุธทางเลือกของเฟดในช่วงวิกฤตการเงินครั้งใหญ่ในปี 2008 QE เกี่ยวข้องกับการที่เฟดพิมพ์เงินดอลลาร์มากขึ้นและใช้พวกเขาเพื่อซื้อพันธบัตรคุณภาพสูงจากสถาบันการเงิน QE มักจะทำให้ดอลลาร์สหรัฐอ่อนค่าลง

การคุมเข้มเชิงปริมาณ (Quantitative Tightening (QT)) เป็นกระบวนการย้อนกลับของ QE ธนาคารกลางสหรัฐฯ จะหยุดซื้อพันธบัตรจากสถาบันการเงินและไม่นําเงินต้นคืนจากพันธบัตรที่ครบกําหนดเพื่อซื้อพันธบัตรใหม่ โดยปกติจะเป็นข่าวดีต่อมูลค่าของดอลลาร์สหรัฐ

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ