AI boom ยั่งยืนสำหรับตลาดหุ้นหรือไม่?

ความคลั่งไคล้ด้านปัญญาประดิษฐ์ได้เปลี่ยนตลาดหุ้นให้กลายเป็นสนามเด็กเล่นสำหรับยักษ์ใหญ่ด้านเทคโนโลยี ในช่วงสองปีที่ผ่านมา บริษัทต่างๆ เช่น Nvidia, Microsoft และบริษัทอื่นๆ ที่เรียกว่า "Magnificent Seven" ได้ defi ความสำเร็จไว้แล้ว

บริษัทยักษ์ใหญ่เหล่านี้รวมกันคิดเป็นประมาณหนึ่งในสามของมูลค่าของ S&P 500 และมูลค่าตลาดรวมของพวกเขาเพิ่มขึ้น 100% ในขณะที่ดัชนีเองก็เพิ่มขึ้นเพียง 50% แต่ความเจริญรุ่งเรืองนี้ทำให้เกิดคำถามสำคัญ: ตลาดสามารถรักษาระดับความเข้มข้นและกระแสเกินนี้ไว้ได้ หรือเรากำลังจวนจะเกิดฟองสบู่ที่เกิดจาก AI

เมื่อเร็วๆ นี้ ธนาคารกลางยุโรป (ECB) เตือนเกี่ยวกับความเสี่ยงนี้ในการทบทวนเสถียรภาพทางการเงิน โดยกล่าวถึงอันตรายของ “การกระจุกตัวในบริษัทขนาดใหญ่เพียงไม่กี่แห่ง” คำว่า “ฟองสบู่” ไม่ใช่สิ่งที่ธนาคารกลางโยนไปมาเบาๆ แต่นี่คือคำที่เขียนด้วยภาษาธรรมดาที่ไม่คลุมเครือ

ECB ระบุว่า รายได้ที่ผิดพลาดจาก AI ยักษ์ใหญ่เหล่านี้สามารถสร้างผลกระทบ ripple ในตลาดโลกได้อย่างไร โดยพิจารณาจากบทบาทที่ใหญ่เกินจริงของสหรัฐฯ ในระบบนิเวศทางการเงินทั่วโลก

หุ้น AI ครองตลาดอย่างที่ไม่เคยมีมาก่อน

AI ทำให้บริษัทจำนวนหนึ่งเป็นสิ่งที่ขาดไม่ได้ GPU ของ Nvidia เป็นหัวใจสำคัญของการเติบโตของ AI ทำให้บริษัทเป็นผู้นำในอุตสาหกรรมชิปอย่างไม่มีข้อกังขา Microsoft ได้ใช้ประโยชน์จาก AI เพื่อเพิ่มประสิทธิภาพการประมวลผลแบบคลาวด์และเครื่องมือเพิ่มประสิทธิภาพการทำงาน

เมื่อรวมกับยักษ์ใหญ่ด้านเทคโนโลยีรายอื่น พวกเขาได้ดูดเอากำไรของตลาดไปมากจนนักลงทุนจำนวนมากรู้สึกไม่สบายใจ S&P 500 ไม่สมดุล และหุ้นเทคโนโลยีอยู่ในรายชื่อข้อกังวลของผู้จัดการกองทุนมาเกือบสองปีแล้ว

แนวคิดที่ว่าความสมดุลจะกลับมาในที่สุดนั้นเป็นที่นิยม แต่จนถึงขณะนี้ยังไม่มีวี่แววว่าจะเกิดขึ้น ในตอนแรกนักลงทุนคิดว่าปี 2023 จะเห็นการครอบงำทางเทคโนโลยีของสหรัฐฯ ที่อ่อนลง และการกระจายผลกำไรไปยังภาคส่วนหรือภูมิภาคอื่นๆ

กลับกลายเป็นสิ่งที่ตรงกันข้าม ช่องว่างระหว่างสหรัฐอเมริกาและส่วนอื่นๆ ของโลกกว้างขึ้น และประโยชน์ที่เรียกว่า AI ไม่ได้ส่งผลกระทบไปยังอุตสาหกรรมอื่นๆ ในทางที่มีความหมายแต่อย่างใด สำหรับบริบท ให้เปรียบเทียบตลาดปัจจุบันกับยุคดอทคอม

ในตอนนั้นการโฆษณาเกินจริงนั้นขึ้นอยู่กับการประเมินมูลค่าเชิงเก็งกำไรโดยมีอำนาจในการหารายได้เพียงเล็กน้อยที่จะสนับสนุน ผู้นำด้าน AI ในปัจจุบัน เช่น Nvidia สามารถสร้างรายได้จากบล็อกบัสเตอร์ที่แสดงให้เห็นถึงอัตราส่วนราคาต่อรายได้ที่สูงลิ่ว ข้อความจากบริษัทการลงทุน GMO เมื่อต้นปีที่ผ่านมา แย้งว่า “เดิมพันลดลงในวันนี้” เนื่องจากนักลงทุนคาดหวังจากบริษัทขนาดใหญ่น้อยกว่าเมื่อเทียบกับความคาดหวังที่มากเกินไปในปี 2543

ยังมีสิ่งที่จับได้ บริษัทเหล่านี้ต้องรักษาการเติบโตแบบอุตุนิยมวิทยาเพื่อรักษาการประเมินมูลค่าไว้ ความเสี่ยงของการหลุดลอยใดๆ (ไม่ว่าจะเป็นเทคโนโลยี ภูมิศาสตร์การเมือง หรือกฎระเบียบ) อาจสร้างความเสียหายได้ ไม่ใช่แค่สำหรับบริษัทแต่สำหรับตลาดทั้งหมด

การเปลี่ยนแปลงในการแลกเปลี่ยน AI: ชิปกับซอฟต์แวร์

จุดเปลี่ยนที่เห็นได้ชัดเจนเกิดขึ้นในภาค AI ในขณะที่ผู้ผลิตชิปอย่าง Nvidia และ ARM ครองช่วงแรกของการเติบโตอย่างรวดเร็วของ AI แต่ Wall Street กลับให้ความสำคัญกับบริษัทซอฟต์แวร์แทน พฤศจิกายนเป็นเดือนแห่ง defi

ข้อมูลแสดงให้เห็นว่า ETF ของซอฟต์แวร์เพิ่มขึ้น 16% ซึ่งเป็นประสิทธิภาพหนึ่งเดือนที่ดีที่สุดในรอบปี ในขณะเดียวกัน ETF ของเซมิคอนดักเตอร์มีการเติบโตน้อยกว่า 1% นักลงทุนกำลังถอนตัวจากผู้ผลิตชิป เนื่องจากกังวลกับมูลค่าที่สูงของพวกเขาและความเสี่ยงที่เพิ่มขึ้นจากความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีน

รายงานรายได้ล่าสุดของ Nvidia เป็นตัวอย่างการเปลี่ยนแปลงนี้ แม้จะเกินความคาดหวังของ Wall Street แต่หุ้นก็ไม่สามารถสร้างความตื่นเต้นได้ เปรียบเทียบกับบริษัทที่เน้นซอฟต์แวร์อย่าง Palantir และ Snowflake ซึ่งให้การคาดการณ์เชิง tron และเห็นว่าราคาหุ้นของบริษัทพุ่งสูงขึ้น

นักวิเคราะห์เชื่อว่าอุปสรรคใน AI กำลังย้ายจากโครงสร้างพื้นฐาน—ชิปและเซิร์ฟเวอร์ที่จำเป็นในการขับเคลื่อน AI—ไปสู่ซอฟต์แวร์และบริการ การเปลี่ยนแปลงนี้สมเหตุสมผล Chips มีช่วงเวลาของตัวเองเพราะทุกคนต่างพยายามสร้างรากฐานสำหรับ AI

แต่ตอนนี้ บริษัทต่างๆ กำลังมองหาการสร้างรายได้จากแอปพลิเคชัน AI ตัวอย่างเช่น Palantir กำลังเฟื่องฟูตามความต้องการสำหรับเครื่องมือวิเคราะห์ข้อมูลที่ขับเคลื่อนด้วย AI Microsoft ยังคงผสานรวม AI เข้ากับบริการของตนอย่างต่อเนื่อง สร้างแหล่งรายได้ประจำที่นักลงทุนพบได้ใน trac

อย่างไรก็ตาม ภาคเซมิคอนดักเตอร์เริ่มดูยืดเยื้อ ดัชนี Philadelphia Semiconductor Index ซื้อขายที่ 24 เท่าของรายได้โดยประมาณ ซึ่งสูงกว่าค่าเฉลี่ยในรอบ 10 ปีที่ 18 หุ้นอย่าง Nvidia เป็นหุ้นที่แพงที่สุดในตลาด ทำให้เกิดข้อผิดพลาดเพียงเล็กน้อย

ในทางตรงกันข้าม บริษัทซอฟต์แวร์มีความเสี่ยงต่อสงครามการค้าน้อยกว่าและมีความเสี่ยงน้อยกว่าต่อวงจรขาลงที่มักส่งผลกระทบต่อฮาร์ดแวร์

แต่ความสงสัยยังคงอยู่ แอปพลิเคชัน AI ในชีวิตประจำวันมักไม่เป็นที่รู้จักมากนัก บอทบริการลูกค้าดิ้นรนเพื่อจัดการกับคำถามพื้นฐาน และเนื้อหาที่สร้างโดย AI ก็เต็มไปด้วยข้อผิดพลาด สำหรับหลายๆ คน เป็นการยากที่จะปรับข้อจำกัดเหล่านี้กับแนวคิดที่ว่า AI จะเปลี่ยนประสิทธิภาพการผลิตในวงกว้าง

สงครามการค้าและการเติบโตของ AI

ความตึงเครียดทางการค้าภายใต้ dent ประธานาธิบดีโดนัลด์ ทรัมป์ เป็นอีกหนึ่งสัญลักษณ์เสริม คำสัญญาของทรัมป์ที่จะกำหนดอัตราภาษีเพิ่มเติมสำหรับจีน แคนาดา และเม็กซิโก ได้สั่นคลอนความเชื่อมั่นของนักลงทุนในภาคชิป

พระราชบัญญัติชิปซึ่งออกแบบมาเพื่อเพิ่มการผลิตเซมิคอนดักเตอร์ในประเทศ เผชิญกับการวิพากษ์วิจารณ์ และเพิ่มความไม่แน่นอนให้กับพื้นที่ที่มีความผันผวนอยู่แล้ว

บริษัทซอฟต์แวร์มีความเสี่ยงน้อยลง โมเดลธุรกิจของพวกเขาพึ่งพาทรัพย์สินทางปัญญาและบริการมากกว่าการผลิต ทำให้ปลอดภัยยิ่งขึ้นในสายตาของนักลงทุน ความแตกต่างนี้ทำให้เกิดการหมุนเวียนของผู้ผลิตชิปและเข้าสู่บริษัทที่เน้นด้านซอฟต์แวร์

ถึงกระนั้น ภาคชิปก็ยังไม่หายไป Bloomberg Intelligence ประมาณการว่ารายได้จากเซมิคอนดักเตอร์จะเพิ่มขึ้น 40% ในปี 2568 เทียบกับเพียง 12% ในอุตสาหกรรมซอฟต์แวร์และบริการ การค้า AI ได้เข้าสู่ระยะใหม่อย่างชัดเจน

จากศูนย์ถึง Web3 Pro: แผนเปิดตัวอาชีพ 90 วันของคุณ

บทความที่เกี่ยวข้อง

RBA ปรับขึ้นอัตราดอกเบี้ยหนุนค่าเงินดอลลาร์ออสเตรเลียอีกครั้ง: ค่าเงินดอลลาร์ออสเตรเลียจะปรับตัวสูงขึ้นอย่างต่อเนื่องในปี 2026 หรือไม่?

TradingKey - ในขณะที่กลุ่มประเทศเศรษฐกิจหลักของโลกยังคงตกอยู่ท่ามกลาง "การแข่งขันปรับลดอัตราดอกเบี้ย" ธนาคารกลางออสเตรเลีย (RBA) ได้สร้างความประหลาดใจครั้งใหญ่ในเดือนกุมภาพันธ์ 2026 ด้วยการปรับขึ้นอัตราดอกเบี้ย 25 basis points การเคลื่อนไหวที่สวนทางกับแนวโน้มนี้ได้ส่งผลกระทบต่อจังหวะของตลาดอย่างสิ้นเชิง โดยค่าเงินดอลลาร์ออสเตรเลีย (AUD) ได้ปรับตัวแข็งค่าขึ้นอย่างรุนแรงตั้งแต่ต้นปีที่ผ่านมา ซึ่งเป็นการขยายตัวต่อเนื่องจากแนวโน้มขาขึ้นในปี 2025 ทั้งนี้ อัตราแลกเปลี่ยน AUD จะยังคงปรับตัวสูงขึ้นต่อเนื่องตลอดทั้งปี 2026 หรือไม่?

ผลกระทบจากการเดิมพันในสนามเลือกตั้งของซานาเอะ ทากาอิจิจะเป็นอย่างไร? ค่าเงินเยนจะดีดตัวขึ้นหรือร่วงลง?

TradingKey - บทเปิดฉากของปี 2026 เริ่มต้นขึ้นด้วยความร้อนแรงเกินกว่าที่วอลล์สตรีทคาดการณ์ไว้ ท่ามกลางระยะเวลาที่เหลืออีกเพียงไม่กี่วันก่อนถึงการเลือกตั้งสภาผู้แทนราษฎรญี่ปุ่นในวันที่ 8 กุมภาพันธ์ นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผู้ดำรงตำแหน่งปัจจุบัน กำลังเดิมพันครั้งใหญ่ที่สุดในเส้นทางอาชีพการเมืองของเธอ

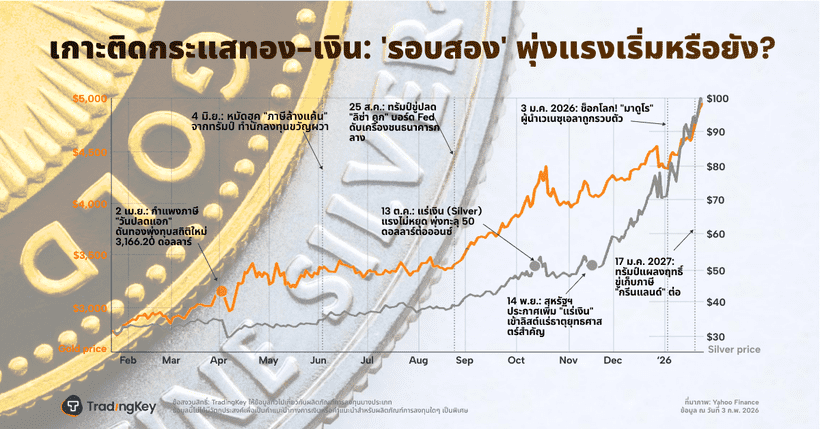

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

ราคาทองคำและเงินฟื้นตัวอย่างแข็งแกร่ง: การฟื้นตัวในระยะสั้นหรือจุดเริ่มต้นของตลาดขาขึ้นรอบใหม่?

TradingKey - โลหะมีค่าดีดตัวกลับอย่างแข็งแกร่งหลังความผันผวนอย่างรุนแรง ในขณะที่ตลาดกำลังเผชิญกับการเลือกทิศทางที่สำคัญ หลังจากปรับตัวลดลงอย่างหนักติดต่อกันสองวัน ตลาดโลหะมีค่าได้กลับมาฟื้นตัวอย่างแข็งแกร่งในวันอังคารนี้ โดยเมื่อวันที่ 3 สัญญาซื้อขายทองคำและเงินล่วงหน้าในตลาดนิวยอร์กปิดตลาดพุ่งสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้บรรยากาศการลงทุนปรับตัวดีขึ้นอย่างเห็นได้ชัด นักลงทุนกำลังประเมินความตื่นตระหนกที่เกิดขึ้นก่อนหน้านี้จากปัจจัยทางนโยบายใหม่ และกำลังมองหาโอกาสในการเข้าซื้อเมื่อราคาอ่อนตัว (buy-the-dip) อย่างคึกคัก

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ