อัตราดอกเบี้ยบัตรเครดิตสหรัฐพุ่งสูงสุดเป็นประวัติการณ์ที่ 23.4% ในเดือนสิงหาคม

อัตราดอกเบี้ยหนี้บัตรเครดิตเพิ่มขึ้นอย่างมากในช่วงสี่ปีที่ผ่านมา ขณะนี้อัตราบัตรเครดิตของสหรัฐฯ พุ่งขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 23.4% และหนี้บัตรเครดิตทั้งหมดยังสร้างสถิติใหม่ด้วยการทะลุหลักล้านล้านดอลลาร์อีกด้วย

หนี้บัตรเครดิตในสหรัฐฯ กลายเป็นที่จับตามองหลังจากแตะระดับสูงสุดเป็นประวัติการณ์ที่ 23.4% แม้ว่าอัตราดอกเบี้ยของธนาคารจะลดลง แต่สถาบันการเงินก็ยังคงกระตุ้นให้ผู้ถือบัตรขึ้นอัตราดอกเบี้ยอย่างต่อเนื่อง

วิกฤตหนี้เครดิตมีความเกี่ยวข้องโดยเฉพาะกับอัตราดอกเบี้ยที่สูงเกินไปที่ผู้ให้กู้เรียกเก็บจากลูกหนี้ หนี้บัตรปัจจุบันในสหรัฐฯ อยู่ที่ 1.36 ล้านล้านดอลลาร์ ตามรายงานของ Kobeissi Letter อัตราดอกเบี้ยของหนี้ดังกล่าวให้ผลตอบแทนต่อปีที่ 318 พันล้านดอลลาร์ที่จ่ายโดยลูกหนี้ โดยเฉพาะอย่างยิ่ง สำนักคุ้มครองทางการเงินของผู้บริโภคประมาณการว่าลูกหนี้จะต้องจ่ายค่าธรรมเนียมล่าช้าเกือบ 14 พันล้านดอลลาร์ต่อปี

หนี้บัตรเครดิตพุ่งสูงสุดเป็นประวัติการณ์

BREA KIN G: อัตราดอกเบี้ยบัตรเครดิตของสหรัฐฯ พุ่งแตะ 23.4% ในเดือนสิงหาคม ซึ่งเป็นสถิติใหม่

ในช่วง 2 ปีที่ผ่านมา อัตราเพิ่มขึ้น 7 เปอร์เซ็นต์

ขณะนี้ผู้บริโภคในสหรัฐฯ มีหนี้บัตรเครดิตและสินเชื่อหมุนเวียนอื่น ๆ สูงถึง 1.36 ล้านล้านดอลลาร์ ซึ่งหมายความว่าพวกเขาจ่ายเงินจำนวนมหาศาล 318 พันล้านดอลลาร์… pic.twitter.com/5gGyoqQC6K

– จดหมาย Kobeissi (@KobeissiLetter) วันที่ 8 ตุลาคม 2024

Kobeissi Letter แชร์แผนภูมิที่เผยให้เห็นว่าอัตราดอกเบี้ยบัตรเครดิตเพิ่มขึ้นอย่างมากนับตั้งแต่เกิดการแพร่ระบาดในปี 2020 ตามแผนภูมิ การเพิ่มขึ้นนี้มีความโดดเด่นมากขึ้นในช่วงสองปีที่ผ่านมา โดยเพิ่มขึ้นจากระดับ 16%-17% มาเป็นปัจจุบันทั้งหมด - ระดับสูงตามเวลา

ในขณะเดียวกัน Kobeissi Letter เน้นย้ำว่าอัตราการผิดนัดชำระหนี้อย่างร้ายแรงของบัตรเครดิตได้เพิ่มขึ้นเป็นอัตราสูงสุดนับตั้งแต่ปี 2554 ที่ 7% หมายเลขอ้างอิง X กล่าวถึงข้อกังวลว่าฟองสบู่บัตรเครดิตกำลังใกล้เข้ามา

แนวโน้มหนี้บัตรเครดิตได้รับแรงหนุนจากปัจจัยหลายประการ แต่อัตราเงินเฟ้ออยู่ที่จุดศูนย์กลาง ข้อมูลจากสำนักสถิติแรงงาน เปิดเผย ว่าอัตราเงินเฟ้อลดลงในช่วงไม่กี่เดือนที่ผ่านมา และตัวเลขลดลงเหลือ 2.5% ก่อนที่เฟดจะปรับลดอัตราอินเทอร์เน็ตในเดือนกันยายน

อย่างไรก็ตาม เจ้าของบัตรเครดิตได้ชำระเงินค่าสิ่งของจำเป็นเพิ่มขึ้นอย่างต่อเนื่องโดยการดึงเงินจากบัตรเครดิตของตน ผู้ถือบัตรหลายรายเริ่มพึ่งพาหนี้บัตรมากเกินไปเพื่อใช้จ่ายในชีวิตประจำวัน ทำให้เกิดหนี้สะสม

อัตราดอกเบี้ยเพิ่มขึ้นแม้ว่าเฟดจะลดอัตราดอกเบี้ยก็ตาม

เมื่อเร็วๆ นี้ เฟดปรับลดอัตราดอกเบี้ยลง 50 จุด ทำให้เกิดผล ripple ที่ลดลงต่อผลิตภัณฑ์สินเชื่อ เช่น สินเชื่อจำนองและสินเชื่อเพื่อที่อยู่อาศัย อย่างไรก็ตามสินเชื่อบัตรเครดิตยังคงอยู่ในระดับสูง ผู้ออกบัตรเครดิตได้ปรับขึ้นอัตราเพื่อชดเชยรายได้ที่อาจสูญเสียจากการจำกัดค่าธรรมเนียมล่าช้า

สำนักงานคุ้มครองทางการเงินผู้บริโภค (CFPB) พยายาม ที่จะกำหนดค่าธรรมเนียมไว้ที่ 8 ดอลลาร์ แต่ข้อเสนอดังกล่าวถูกท้าทายโดยสถาบันการเงินและกลุ่มธุรกิจในอุตสาหกรรม ก่อนที่จะดำเนินการ เมื่อผู้พิพากษาเท็กซัสหยุดข้อเสนอในเดือนพฤษภาคม

การปรับลดที่เสนอนี้จะช่วยลดค่าธรรมเนียมล่าช้าประจำปีลงเหลือ 10 พันล้านดอลลาร์จาก 14 พันล้านดอลลาร์ อุตสาหกรรมการธนาคารปกป้องอัตราดอกเบี้ยที่สูงเกินไป และ American Bankers Association อ้างถึงจำนวนผู้กู้ยืมซับไพรม์ที่เพิ่มขึ้นตั้งแต่ปี 2551 ในช่วงวิกฤตทางการเงิน

Kobeissi Letter ยัง รายงาน ด้วยว่าจำนวนคนที่ทำงานหลายงานในสหรัฐฯ ทำสถิติใหม่อยู่ที่ 8.6 ล้านคนในเดือนกันยายน บริษัทเน้นย้ำว่าชาวอเมริกันหลายล้านคนทำงานหลายอย่างเพื่อหาเงินซื้อสิ่งจำเป็น

บทความที่เกี่ยวข้อง

RBA ปรับขึ้นอัตราดอกเบี้ยหนุนค่าเงินดอลลาร์ออสเตรเลียอีกครั้ง: ค่าเงินดอลลาร์ออสเตรเลียจะปรับตัวสูงขึ้นอย่างต่อเนื่องในปี 2026 หรือไม่?

TradingKey - ในขณะที่กลุ่มประเทศเศรษฐกิจหลักของโลกยังคงตกอยู่ท่ามกลาง "การแข่งขันปรับลดอัตราดอกเบี้ย" ธนาคารกลางออสเตรเลีย (RBA) ได้สร้างความประหลาดใจครั้งใหญ่ในเดือนกุมภาพันธ์ 2026 ด้วยการปรับขึ้นอัตราดอกเบี้ย 25 basis points การเคลื่อนไหวที่สวนทางกับแนวโน้มนี้ได้ส่งผลกระทบต่อจังหวะของตลาดอย่างสิ้นเชิง โดยค่าเงินดอลลาร์ออสเตรเลีย (AUD) ได้ปรับตัวแข็งค่าขึ้นอย่างรุนแรงตั้งแต่ต้นปีที่ผ่านมา ซึ่งเป็นการขยายตัวต่อเนื่องจากแนวโน้มขาขึ้นในปี 2025 ทั้งนี้ อัตราแลกเปลี่ยน AUD จะยังคงปรับตัวสูงขึ้นต่อเนื่องตลอดทั้งปี 2026 หรือไม่?

ผลกระทบจากการเดิมพันในสนามเลือกตั้งของซานาเอะ ทากาอิจิจะเป็นอย่างไร? ค่าเงินเยนจะดีดตัวขึ้นหรือร่วงลง?

TradingKey - บทเปิดฉากของปี 2026 เริ่มต้นขึ้นด้วยความร้อนแรงเกินกว่าที่วอลล์สตรีทคาดการณ์ไว้ ท่ามกลางระยะเวลาที่เหลืออีกเพียงไม่กี่วันก่อนถึงการเลือกตั้งสภาผู้แทนราษฎรญี่ปุ่นในวันที่ 8 กุมภาพันธ์ นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผู้ดำรงตำแหน่งปัจจุบัน กำลังเดิมพันครั้งใหญ่ที่สุดในเส้นทางอาชีพการเมืองของเธอ

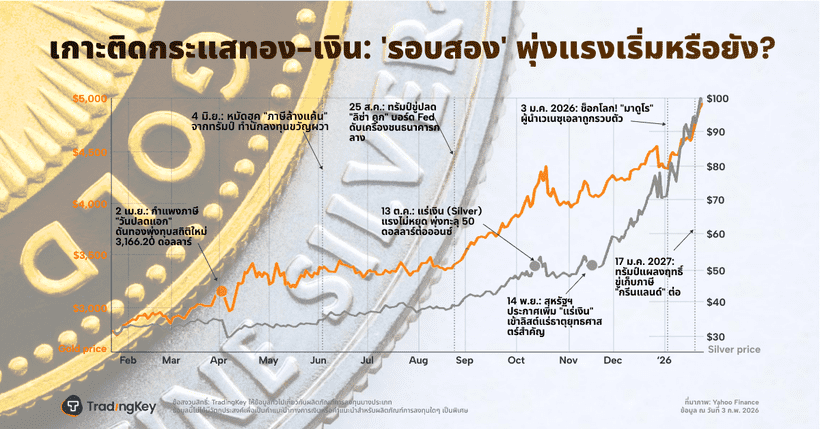

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

ราคาทองคำและเงินฟื้นตัวอย่างแข็งแกร่ง: การฟื้นตัวในระยะสั้นหรือจุดเริ่มต้นของตลาดขาขึ้นรอบใหม่?

TradingKey - โลหะมีค่าดีดตัวกลับอย่างแข็งแกร่งหลังความผันผวนอย่างรุนแรง ในขณะที่ตลาดกำลังเผชิญกับการเลือกทิศทางที่สำคัญ หลังจากปรับตัวลดลงอย่างหนักติดต่อกันสองวัน ตลาดโลหะมีค่าได้กลับมาฟื้นตัวอย่างแข็งแกร่งในวันอังคารนี้ โดยเมื่อวันที่ 3 สัญญาซื้อขายทองคำและเงินล่วงหน้าในตลาดนิวยอร์กปิดตลาดพุ่งสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้บรรยากาศการลงทุนปรับตัวดีขึ้นอย่างเห็นได้ชัด นักลงทุนกำลังประเมินความตื่นตระหนกที่เกิดขึ้นก่อนหน้านี้จากปัจจัยทางนโยบายใหม่ และกำลังมองหาโอกาสในการเข้าซื้อเมื่อราคาอ่อนตัว (buy-the-dip) อย่างคึกคัก

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ