UBS คาดการณ์ว่ามาตรการกระตุ้นเศรษฐกิจของจีนจะกระตุ้นให้นักลงทุนจำนวนมากอพยพออกจาก crypto

ธนาคารเพื่อการลงทุนของสวิส UBS คาดการณ์ว่ามาตรการกระตุ้นเศรษฐกิจทางการคลังของปักกิ่ง ซึ่งคาดว่าจะอยู่ระหว่าง 1.5 ล้านล้านหยวน ถึง 2 ล้านล้านหยวน จะทำให้นักลงทุนจำนวนมากถอนตัวจากสกุลเงินดิจิทัล และย้ายเงินทุนของตนไปยังสินทรัพย์แบบดั้งเดิม

Wang Tao หัวหน้านักเศรษฐศาสตร์จีนของ UBS อธิบายในรายงานว่าปักกิ่งสามารถทำงานร่วมกับตัวเลขที่กว้างขึ้น (ระหว่าง 2 ล้านล้านหยวนถึง 10 ล้านล้านหยวน ซึ่งเท่ากับ 1.6% ถึง 8% ของ GDP ของจีน)

การรักษาเสถียรภาพของตลาดอสังหาริมทรัพย์ของจีน

ความพยายามทางการคลังของรัฐบาลจีนดูเหมือนจะมุ่งเน้นไปที่การรักษาเสถียรภาพของตลาดอสังหาริมทรัพย์ ซึ่งกำลังดิ้นรนมาระยะหนึ่งแล้ว

Wang ชี้ให้เห็นว่าการกระตุ้นเศรษฐกิจที่เพิ่มขึ้นถือเป็นสิ่งสำคัญในการชดเชยการชะลอตัวของธุรกิจอสังหาริมทรัพย์ และเพื่อฟื้นความเชื่อมั่นขององค์กรและผู้บริโภค

ตลาดอสังหาริมทรัพย์ที่อ่อนแอได้ฉุดเศรษฐกิจให้ถดถอย และหากปราศจากการอัดฉีดเงินทุน เศรษฐกิจก็อาจหมุนวนต่อไปได้

หากเศรษฐกิจจีนสามารถรักษาเสถียรภาพได้ ก็อาจเติบโตประมาณ 5% ในอีกสองปีข้างหน้าด้วยมาตรการกระตุ้นเศรษฐกิจเหล่านี้

UBS คาดว่า มาตรการทางการคลังชุดแรกจะลดลงทันทีหลังวันหยุดวันชาติหรือประมาณการเปิดเผยข้อมูลเศรษฐกิจไตรมาส 3 ซึ่งมีกำหนดประกาศในวันที่ 18 ตุลาคม

คาดว่าจะมีมากกว่านี้ในปีหน้า ซึ่งอาจเป็นไปได้ในช่วงการประชุม Central Economic Work Conference ในเดือนธันวาคม สิ่งที่อยู่บนโต๊ะประกอบด้วย 2 ล้านล้านหยวนถึง 3 ล้านล้านหยวนในการขยายงบประมาณในปี 2568

การใช้จ่ายอย่างหนักเพื่อการฟื้นฟู

จนถึงขณะนี้ จีนได้ออกมาตรการกระตุ้นเศรษฐกิจที่ครอบคลุมมูลค่าประมาณ 7.5 ล้านล้านหยวน (1.07 ล้านล้านดอลลาร์) ซึ่งคิดเป็นประมาณ 6% ของ GDP ของประเทศ

มาตรการสำคัญ ได้แก่ การลดหนี้จำนอง การเพิ่มสภาพคล่อง และการปรับลดอัตราดอกเบี้ย ทั้งหมดนี้มีเป้าหมายเพื่อให้เศรษฐกิจกลับมาอยู่ใน trac

ปักกิ่งใช้เงิน 2.5 ล้านล้านหยวนเพื่อบรรเทาหนี้จำนอง เพื่อลดต้นทุนการบริการสำหรับเจ้าของบ้าน โดยเฉพาะผู้ที่ซื้อบ้านหลังที่สอง

เงินดาวน์ขั้นต่ำสำหรับผู้ซื้อครั้งที่สองลดลงจาก 25% เหลือ 15% ทั้งหมดนี้เพื่อให้ตลาดที่อยู่อาศัยกลับมาเคลื่อนไหวอีกครั้ง

ธนาคารประชาชนจีน (PBOC) ยังได้ปรับลดอัตราส่วนความต้องการสำรอง (RRR) ลง 0.5 เปอร์เซ็นต์ ซึ่งอัดฉีดเม็ดเงินเข้าสู่ระบบเศรษฐกิจประมาณ 1 ล้านล้านหยวน

สามารถปรับลดได้อีก 0.25 ถึง 0.5% ขึ้นอยู่กับสภาวะตลาด นอกจากนี้ ยังมีการปรับลดอัตราดอกเบี้ยสำหรับวงเงินกู้ยืมระยะยาว 7 วันและระยะกลางลง 0.2 ถึง 0.25%

การสนับสนุนรัฐบาลท้องถิ่นก็ถือเป็นสิ่งสำคัญอันดับแรกเช่นกัน โดยมีการจัดสรรเงิน 2 ล้านล้านหยวนสำหรับพันธบัตรรัฐบาลพิเศษ โดยมีวัตถุประสงค์เพื่อส่งเสริมการใช้จ่ายของผู้บริโภคและรักษาสิ่งต่าง ๆ ให้ล่มสลายในระดับภูมิภาค

ธนาคารของรัฐรายใหญ่ได้รับการจัดสรรเงินทุนจำนวน 1 ล้านล้านหยวน เพื่อช่วยให้พวกเขาปล่อยสินเชื่อต่อไปได้ แม้จะมีแรงกดดันทางเศรษฐกิจก็ตาม

ครั้งสุดท้ายที่จีนใช้มาตรการกระตุ้นเศรษฐกิจขนาดใหญ่เช่นนี้คือช่วงวิกฤตการเงินปี 2551 โดยมุ่งเน้นไปที่การใช้จ่ายด้านโครงสร้างพื้นฐานและสวัสดิการสังคม

ย้อนกลับไปตอนนั้น จีนปล่อยเงิน 4 ล้านล้านหยวน หรือประมาณ 13% ของ GDP ในขณะนั้น ซึ่งส่งผลให้มีอัตราการเติบโตของ GDP อยู่ที่ 9.2% ในปี 2552

กองทุนดังกล่าวช่วยป้องกันผลกระทบที่เลวร้ายที่สุดของภาวะเศรษฐกิจถดถอยทั่วโลก และการฟื้นตัวอย่างรวดเร็วส่งสัญญาณที่ชัดเจนว่าปักกิ่งรู้วิธีจัดการเศรษฐกิจของตน

ก้าวไปข้างหน้าอย่างรวดเร็วจนถึงปี 2020 จีนตอบสนองต่อการระบาดใหญ่ของโควิด-19 ด้วยแพ็คเกจทางการคลังขนาดใหญ่อีกชุดหนึ่ง อันนี้มีมูลค่า 3.6 ล้านล้านหยวน หรือประมาณ 510 พันล้านดอลลาร์ คิดเป็น 2.5% ของ GDP ของจีน

และถึงแม้จะช่วยรักษาเสถียรภาพของเศรษฐกิจ แต่ผลกระทบระยะยาวก็น้อย matic มาก

บทความที่เกี่ยวข้อง

RBA ปรับขึ้นอัตราดอกเบี้ยหนุนค่าเงินดอลลาร์ออสเตรเลียอีกครั้ง: ค่าเงินดอลลาร์ออสเตรเลียจะปรับตัวสูงขึ้นอย่างต่อเนื่องในปี 2026 หรือไม่?

TradingKey - ในขณะที่กลุ่มประเทศเศรษฐกิจหลักของโลกยังคงตกอยู่ท่ามกลาง "การแข่งขันปรับลดอัตราดอกเบี้ย" ธนาคารกลางออสเตรเลีย (RBA) ได้สร้างความประหลาดใจครั้งใหญ่ในเดือนกุมภาพันธ์ 2026 ด้วยการปรับขึ้นอัตราดอกเบี้ย 25 basis points การเคลื่อนไหวที่สวนทางกับแนวโน้มนี้ได้ส่งผลกระทบต่อจังหวะของตลาดอย่างสิ้นเชิง โดยค่าเงินดอลลาร์ออสเตรเลีย (AUD) ได้ปรับตัวแข็งค่าขึ้นอย่างรุนแรงตั้งแต่ต้นปีที่ผ่านมา ซึ่งเป็นการขยายตัวต่อเนื่องจากแนวโน้มขาขึ้นในปี 2025 ทั้งนี้ อัตราแลกเปลี่ยน AUD จะยังคงปรับตัวสูงขึ้นต่อเนื่องตลอดทั้งปี 2026 หรือไม่?

ผลกระทบจากการเดิมพันในสนามเลือกตั้งของซานาเอะ ทากาอิจิจะเป็นอย่างไร? ค่าเงินเยนจะดีดตัวขึ้นหรือร่วงลง?

TradingKey - บทเปิดฉากของปี 2026 เริ่มต้นขึ้นด้วยความร้อนแรงเกินกว่าที่วอลล์สตรีทคาดการณ์ไว้ ท่ามกลางระยะเวลาที่เหลืออีกเพียงไม่กี่วันก่อนถึงการเลือกตั้งสภาผู้แทนราษฎรญี่ปุ่นในวันที่ 8 กุมภาพันธ์ นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผู้ดำรงตำแหน่งปัจจุบัน กำลังเดิมพันครั้งใหญ่ที่สุดในเส้นทางอาชีพการเมืองของเธอ

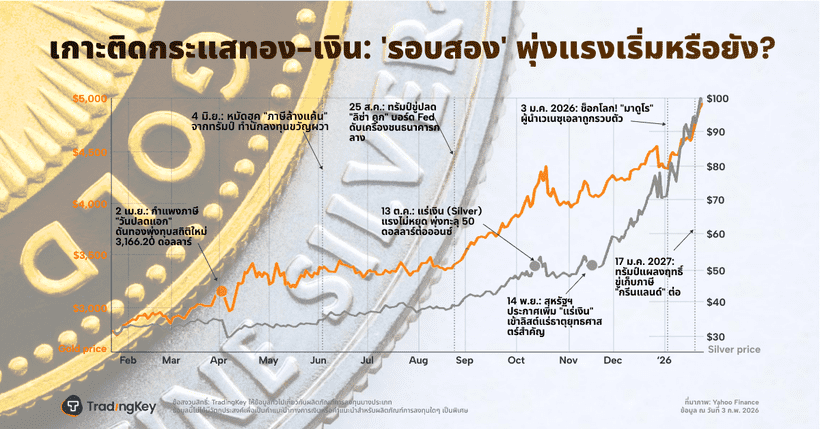

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

ราคาทองคำและเงินฟื้นตัวอย่างแข็งแกร่ง: การฟื้นตัวในระยะสั้นหรือจุดเริ่มต้นของตลาดขาขึ้นรอบใหม่?

TradingKey - โลหะมีค่าดีดตัวกลับอย่างแข็งแกร่งหลังความผันผวนอย่างรุนแรง ในขณะที่ตลาดกำลังเผชิญกับการเลือกทิศทางที่สำคัญ หลังจากปรับตัวลดลงอย่างหนักติดต่อกันสองวัน ตลาดโลหะมีค่าได้กลับมาฟื้นตัวอย่างแข็งแกร่งในวันอังคารนี้ โดยเมื่อวันที่ 3 สัญญาซื้อขายทองคำและเงินล่วงหน้าในตลาดนิวยอร์กปิดตลาดพุ่งสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้บรรยากาศการลงทุนปรับตัวดีขึ้นอย่างเห็นได้ชัด นักลงทุนกำลังประเมินความตื่นตระหนกที่เกิดขึ้นก่อนหน้านี้จากปัจจัยทางนโยบายใหม่ และกำลังมองหาโอกาสในการเข้าซื้อเมื่อราคาอ่อนตัว (buy-the-dip) อย่างคึกคัก

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ