บทเรียนจากประวัติศาสตร์: ปี 2026 จะซ้ำรอยปี 2022 หรือไม่?

พอดแคสต์ AI

ดัชนี S&P500 เผชิญความเสี่ยงคล้ายปี 2022 จากความขัดแย้งทางภูมิรัฐศาสตร์และวิกฤตพลังงาน โดยเฉพาะความตึงเครียดในช่องแคบฮอร์มุซส่งผลกระทบต่ออุปทานพลังงานทั่วโลก ความเสี่ยงเงินเฟ้อและการปรับขึ้นอัตราดอกเบี้ยของเฟดกำลังกลับมาท้าทาย แม้จะต่างจากปี 2022 ที่ขับเคลื่อนด้วยอุปสงค์ด้วย แต่ปี 2026 มีปัจจัยจากอุปทานพลังงานท่ามกลางอุปสงค์ที่ชะลอตัว

ตลาดหุ้นปี 2026 ที่เติบโตจาก AI ขับเคลื่อนด้วยกำไร แต่ตลาดแรงงานที่อ่อนแอลงและความกังวลผู้บริโภคอาจนำไปสู่ภาวะซบเซามากกว่าการปรับฐานรวดเร็วเหมือนปี 2022 นักลงทุนควรบริหารความเสี่ยง กระจายการลงทุน เลือกลงทุนในกลุ่มที่พิสูจน์ผลตอบแทนได้จริง และติดตามสัญญาณจากเฟดอย่างใกล้ชิด

ณ ปัจจุบัน ดัชนี S&P500 ยังคงปรับตัวลดลงเล็กน้อยในปีนี้ ซึ่งถือเป็นความแตกต่างอย่างสิ้นเชิงเมื่อเทียบกับช่วงหลายปีก่อนหน้าที่ให้ผลตอบแทนอย่างมหาศาล ทั้งนี้ ตลาดหมีครั้งล่าสุดเกิดขึ้นในปี 2022 โดยตลาดหมีปี 2022 ถูกกระตุ้นจากมรสุมปัจจัยลบที่ถาโถมเข้ามาพร้อมกัน ไม่ว่าจะเป็นการรุกรานยูเครนของรัสเซีย อัตราเงินเฟ้อที่พุ่งสูงเป็นประวัติการณ์จากภาวะช็อกด้านอุปทานประกอบกับอุปสงค์ที่พุ่งสูงขึ้นหลังยุคโควิด การเร่งปรับขึ้นอัตราดอกเบี้ยอย่างรุนแรงของธนาคารกลางสหรัฐฯ (เฟด) และระดับราคาหุ้นที่ตึงตัวหลังจากการพุ่งขึ้นอย่างรุนแรงที่ได้รับแรงหนุนจากสภาพคล่อง โดยแม้ตลาดจะทรุดตัวลงอย่างรวดเร็วแต่ก็สามารถฟื้นตัวกลับมาได้อย่างรวดเร็วเช่นกันในปี 2023 เมื่ออัตราเงินเฟ้อพุ่งแตะระดับสูงสุดแล้ว

สี่ปีให้หลัง เริ่มมีสถานการณ์ที่คล้ายคลึงกันเกิดขึ้น ทั้งความขัดแย้งทางภูมิรัฐศาสตร์ที่รบกวนการจัดหาพลังงาน ราคาน้ำมันที่ปรับตัวสูงขึ้น และความเคลื่อนไหวของเจ้าหน้าที่เฟดบางรายที่เริ่มหารือถึงแนวโน้มการปรับขึ้นอัตราดอกเบี้ยท่ามกลางความเสี่ยงด้านเงินเฟ้อ

อย่างไรก็ตาม สภาวะการณ์ระหว่างสองช่วงเวลานี้มีความเหมือนและแตกต่างกันอย่างไร?

ความเหมือนประการที่ 1: ความขัดแย้งทางทหารและการหยุดชะงักของอุปทานพลังงาน

ทั้งสองช่วงเวลาเกิดความขัดแย้งครั้งสำคัญที่เริ่มต้นขึ้นในเดือนกุมภาพันธ์ โดยเกี่ยวข้องกับประเทศที่ร่ำรวยน้ำมันซึ่งส่งผลกระทบต่อกระแสพลังงานทั่วโลก ในปี 2565 รัสเซีย (ซึ่งในขณะนั้นเป็นผู้ผลิตรายใหญ่อันดับสามของโลกและผู้ส่งออกรายใหญ่อันดับสองที่ประมาณ 7.3–7.5 ล้านบาร์เรลต่อวัน และยังเป็นผู้ส่งออกผลิตภัณฑ์น้ำมันสำเร็จรูป 11% ของโลก) ได้รุกรานยูเครน ซึ่งส่งผลกระทบต่อตลาดพลังงานในยุโรป โดยมาตรการคว่ำบาตรและการหยุดชะงักทางกายภาพส่งผลให้ราคาน้ำมันและก๊าซพุ่งสูงขึ้น

ในปี 2569 การดำเนินการของสหรัฐฯ ต่ออิหร่านได้ทำให้ความตึงเครียดในอ่าวเปอร์เซียทวีความรุนแรงขึ้น แม้ว่าการส่งออกน้ำมันดิบโดยตรงของอิหร่านจะไม่มีขนาดเท่ากับของรัสเซีย (ประมาณ 2 ล้านบาร์เรลต่อวัน รั้งอันดับที่ 9 ของโลก) แต่การควบคุมเชิงยุทธศาสตร์เหนือช่องแคบฮอร์มุซนั้นมีความสำคัญมากกว่ามาก โดยปกติแล้วช่องแคบแห่งนี้รองรับการขนส่งน้ำมันประมาณ 20 ล้านบาร์เรลต่อวัน หรือประมาณ 20% ของโลก ซึ่งรวมถึงการส่งน้ำมันจากซาอุดีอาระเบีย อิรัก คูเวต และสหรัฐอาหรับเอมิเรตส์ ซึ่งส่วนใหญ่มีจุดหมายปลายทางอยู่ที่เอเชีย ดังนั้น การหยุดชะงักในพื้นที่นี้จึงสร้างปัญหาคอขวดด้านโลจิสติกส์ในวงกว้างมากกว่าบทบาทของรัสเซียในปี 2565

พลวัตของก๊าซและ LNG มีความคล้ายคลึงกันแต่ก็มีความแตกต่างกัน โดยรัสเซียเคยเป็นผู้ส่งออก LNG รายใหญ่อันดับต้นๆ ในปี 2564 (คิดเป็นประมาณ 8% ของการค้าโลก) ส่วนอิหร่านเองส่งออก LNG เพียงเล็กน้อย แต่กาตาร์และสหรัฐอาหรับเอมิเรตส์รวมกันมีสัดส่วนถึง 20-25% ของอุปทานทั่วโลก ซึ่งต้องพึ่งพาการขนส่งผ่านช่องแคบฮอร์มุซอย่างหนัก

คุณลักษณะ | รัสเซีย (2564) | อิหร่าน (2568) |

การส่งออกโดยตรง | ~7.3 ล้านบาร์เรล/วัน (อันดับโลก: 2/3) | ~2.0 ล้านบาร์เรล/วัน (อันดับโลก: ~9) |

ผลกระทบรอง | น้อยมาก (การขนส่งผ่านยูเครนมีเสถียรภาพ) | มหาศาล (ควบคุมการขนส่ง 20 ล้านบาร์เรล/วัน) |

ลูกค้าหลัก | สหภาพยุโรป (50%+) และจีน | จีน (90%+), อินเดีย, สหรัฐอาหรับเอมิเรตส์ |

อย่างไรก็ตาม ข้อแตกต่างที่สำคัญคือความขัดแย้งในยูเครนปี 2565 เป็นสงครามภาคพื้นดินเต็มรูปแบบที่ได้รับการสนับสนุนอย่างกว้างขวางภายในรัสเซีย ส่วนสถานการณ์ในอิหร่านปี 2569 เกี่ยวข้องกับการเผชิญหน้าโดยตรงที่ค่อนข้างจำกัด (จนถึงขณะนี้) ซึ่งอาจจะเป็นเช่นนี้ต่อไปเนื่องจากการสนับสนุนแคมเปญดังกล่าวภายในสหรัฐฯ มีน้อยกว่า รวมถึงมีข้อจำกัดทางการเมืองสำหรับรัฐบาลของทรัมป์ ซึ่งแตกต่างจากกรณีของรัสเซีย อย่างไรก็ตาม การปิดช่องแคบเป็นเวลานานหรือการโจมตีโรงงานต่างๆ (เช่น เกาะ Kharg) อาจทำให้ราคาน้ำมันทรงตัวอยู่ในระดับสูงได้นานขึ้น โดยราคาน้ำมัน Brent พุ่งสูงขึ้นอย่างมีนัยสำคัญแล้ว (มีรายงานความเคลื่อนไหวแตะระดับหรือทะลุ 100–120 ดอลลาร์ต่อบาร์เรลในช่วงแรกของความขัดแย้ง พร้อมกับการปรับคาดการณ์ปี 2569 สูงขึ้นอย่างรวดเร็ว)

ความคล้ายคลึงที่ 2: ความเสี่ยงด้านเงินเฟ้อและการตอบสนองของนโยบายการเงิน

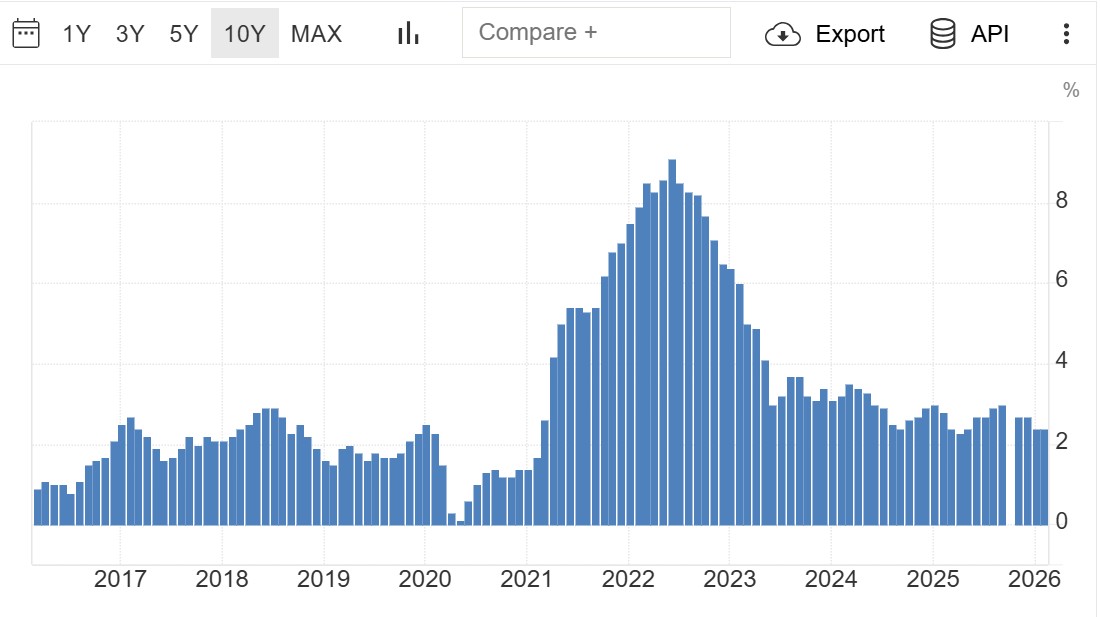

ปี 2022 ถูกกำหนดโดยภาวะเงินเฟ้อที่พุ่งแตะระดับสูงสุด (ซึ่งถูกผลักดันจากทั้งปัญหาอุปทานหยุดชะงักและมาตรการกระตุ้นทางการคลัง/อุปสงค์จำนวนมหาศาล) ซึ่งเป็นระดับที่ไม่เคยปรากฏมาก่อนในช่วงไม่กี่ทศวรรษที่ผ่านมา ส่งผลให้ธนาคารกลางสหรัฐ (เฟด) ต้องปรับขึ้นอัตราดอกเบี้ยอย่างรุนแรงจนส่งผลกระทบต่อมูลค่าหลักทรัพย์อย่างหนัก นอกจากนี้ วิกฤตการณ์น้ำมันยังได้เข้ามาซ้ำเติมวัฏจักรดังกล่าว

ที่มา: สำนักงานสถิติแรงงานสหรัฐฯ

ในปี 2026 อัตราเงินเฟ้อทั่วไป ณ สิ้นเดือนกุมภาพันธ์ อยู่ที่ระดับ 2.4% เมื่อเทียบรายปี (YoY) ซึ่งถือว่าเป็นระดับที่ควบคุมได้และต่ำกว่าระดับสูงสุดในปี 2022 อย่างมาก อย่างไรก็ตาม การพุ่งขึ้นของราคาน้ำมันจากความขัดแย้งในอิหร่านยังไม่สะท้อนออกมาในตัวเลข CPI/PCE อย่างเต็มที่ เจ้าหน้าที่เฟดบางรายเริ่มมีการหารือเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ยที่อาจเกิดขึ้น ซึ่งเป็นการเปลี่ยนท่าทีอย่างเห็นได้ชัดจากนโยบายผ่อนคลายที่แพร่หลายในปี 2025 ขณะที่รายงานการประชุมของธนาคารกลางในเดือนมีนาคม 2026 แสดงให้เห็นถึงความเห็นที่แตกแยก โดยหลายฝ่ายยังคงคาดหวังว่าจะมีการลดดอกเบี้ย แต่ความเสี่ยงขาขึ้นของเงินเฟ้อจากราคาพลังงานอาจเปลี่ยนเส้นทางดังกล่าวได้ ขณะที่ตลาดเริ่มรับรู้ถึงการปรับลดดอกเบี้ยที่จำกัดในปี 2026 และในบางสถานการณ์ยังมีการพิจารณาถึงการปรับขึ้นดอกเบี้ยหากอัตราเงินเฟ้อกลับมาเร่งตัวขึ้นอีกครั้ง

เงินเฟ้อในปี 2022 ถูกขับเคลื่อนโดยทั้งฝั่งอุปทานและอุปสงค์ โดยเป็นการรวมกันของอุปทานช็อกที่เกิดจากวิกฤตพลังงานและอุปสงค์ที่อั้นไว้จากมาตรการกระตุ้นเศรษฐกิจที่มากเกินไปในช่วงโควิด ขณะที่ปี 2026 มีลักษณะเด่นคือวิกฤตราคาน้ำมันในฝั่งอุปทานท่ามกลางสภาวะอุปสงค์ที่เริ่มชะลอตัวลงแล้ว แม้อัตราเงินเฟ้อก่อนเกิดความขัดแย้งจะถูกควบคุมไว้ได้ แต่ต้นทุนพลังงานที่อยู่ในระดับสูงอย่างต่อเนื่องอาจผลักดันให้ค่าเฉลี่ยของปี 2026 สูงขึ้น (ซึ่งปัจจุบันนักวิเคราะห์บางรายเริ่มมองเห็นความเสี่ยงที่เงินเฟ้ออาจพุ่งไปถึงระดับ 4%+) ดังนั้น การตอบสนองนโยบายของเฟดจึงเป็นเรื่องสำคัญอย่างยิ่ง โดยการปรับขึ้นดอกเบี้ยอาจทำให้การชะลอตัวของเศรษฐกิจรุนแรงขึ้น ขณะที่ความลังเลใจอาจเสี่ยงที่จะทำให้เงินเฟ้อฝังตัวอยู่เป็นเวลานาน

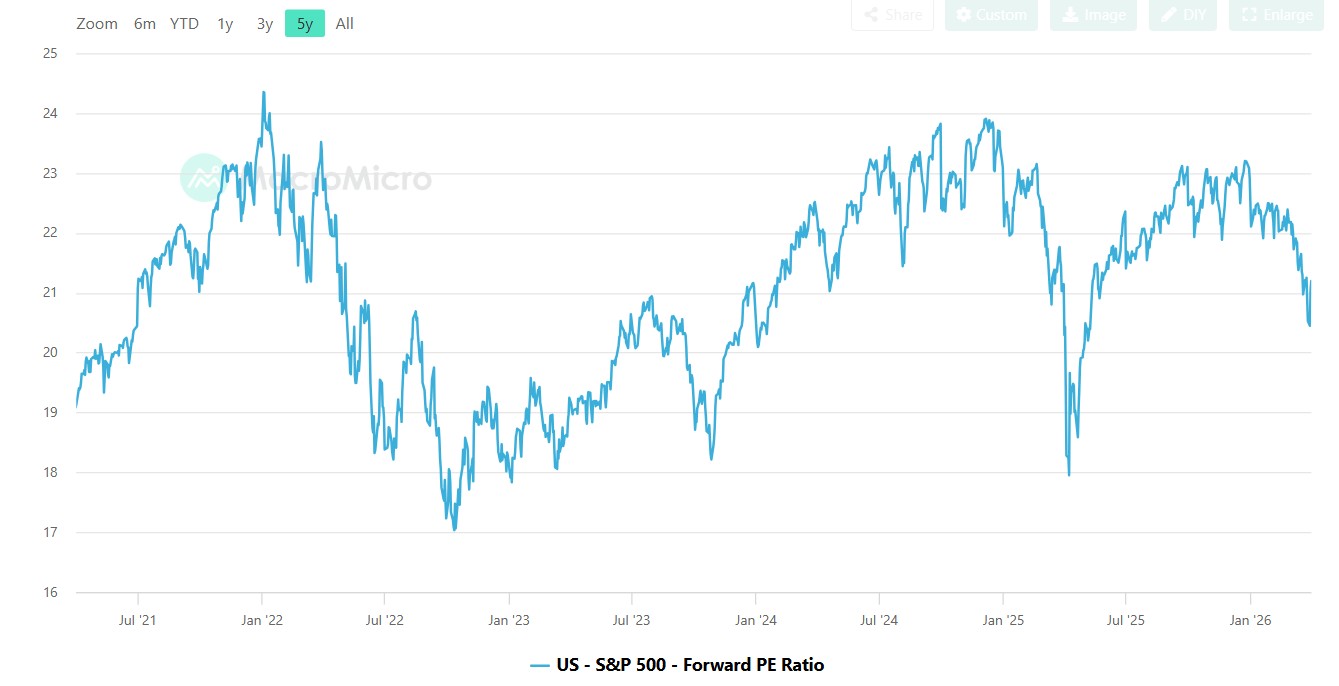

ความคล้ายคลึงประการที่ 3: การปรับตัวขึ้นที่ขับเคลื่อนด้วยสภาพคล่องก่อนหน้านี้ซึ่งเอื้อประโยชน์ต่อหุ้นกลุ่มเทคโนโลยี

ในทั้งสองสถานการณ์ ปัจจัยเริ่มแรกมาจากการพุ่งขึ้นอย่างแข็งแกร่งของตลาด ซึ่งได้รับแรงหนุนจากสภาพคล่องและความตื่นตัวในกลุ่มเทคโนโลยี:

- การพุ่งขึ้นของตลาดหลังวิกฤตโควิดปี 2020–2021: เกิดจากอัตราดอกเบี้ยระดับศูนย์ มาตรการกระตุ้นทางการคลังมูลค่าประมาณ 5 ล้านล้านดอลลาร์ และการไหลเข้าของนักลงทุนรายย่อย ส่งผลให้เกิดการขยายตัวของมูลค่าหุ้น (multiple expansion) อย่างมหาศาล โดยเฉพาะในกลุ่มซอฟต์แวร์/SaaS (เช่น Zoom ในช่วงที่การทำงานทางไกลเฟื่องฟู) ทั้งนี้ Forward P/E ของดัชนี S&P 500 ได้พุ่งสูงเกิน 24 เท่า ก่อนที่จะปรับตัวลดลงในปี 2022

- การพุ่งขึ้นของตลาดในกลุ่ม AI ปี 2023–2025: ได้รับแรงขับเคลื่อนจากการใช้จ่ายฝ่ายทุนของกลุ่ม Mag7 หุ้นนอกตลาด (private equity) และความคาดหวังเกี่ยวกับโครงสร้างพื้นฐานและผลิตภาพจาก AI โดยการปรับตัวขึ้นส่วนใหญ่เน้นไปที่กลุ่มฮาร์ดแวร์ (NVDA, AVGO, AMD) มากกว่าการขยายตัวของมูลค่าหุ้นในกลุ่มซอฟต์แวร์เพียงอย่างเดียว นอกจากนี้ การเติบโตของกำไรยังมีบทบาทสำคัญมากกว่าในช่วงปี 2020–2021 ซึ่ง ณ ต้นปี 2026 ดัชนี S&P 500 มี Forward P/E อยู่ที่ประมาณ 21–23 เท่า (ขึ้นอยู่กับเกณฑ์การวัดที่ชัดเจน) ขณะที่หุ้นในกลุ่ม Mag7 มักซื้อขายอยู่ในช่วง 20–30 เท่า (เช่น META ประมาณ 20 เท่า, NVDA ประมาณ 20–26 เท่า และ MSFT ประมาณ 22 เท่า ตามข้อมูลล่าสุด)

ข้อแตกต่างที่สำคัญคือ การพุ่งขึ้นของตลาดหลังวิกฤตโควิดถูกขับเคลื่อนด้วยการขยายตัวของมูลค่าหุ้นเป็นหลัก ขณะที่การพุ่งขึ้นของกลุ่ม AI ได้รับแรงหนุนจากผลกำไรมากกว่า อย่างไรก็ตาม ยังคงมีความกังวลเกี่ยวกับการลงทุนที่มากเกินไปและการทำกำไรที่เกิดขึ้นจริง

ที่มา: MacroMicro

ความแตกต่างอย่างมีนัยสำคัญ: ตลาดแรงงานและความเชื่อมั่นผู้บริโภค

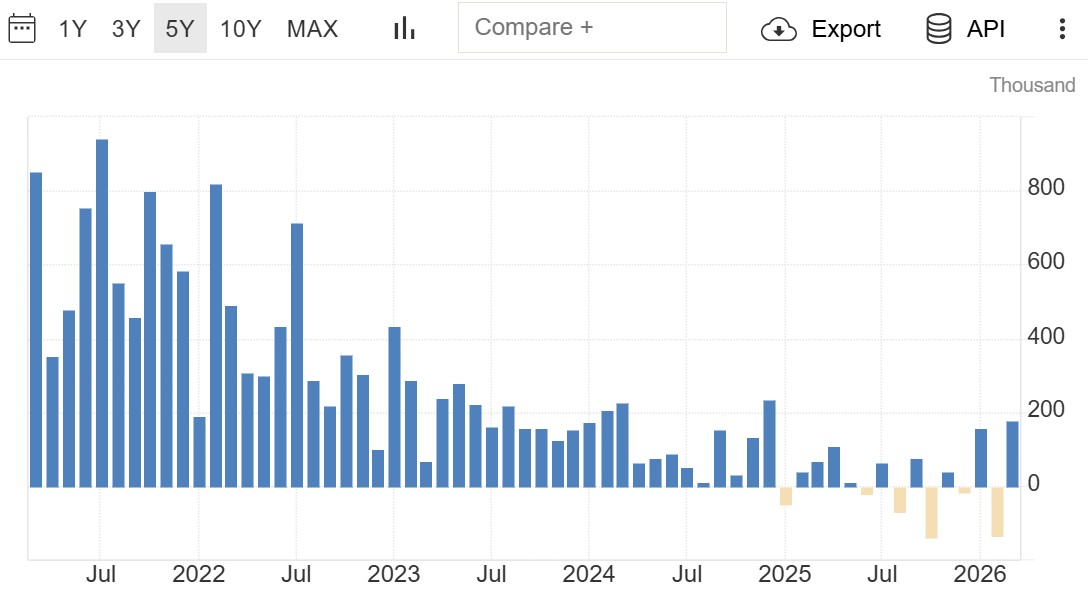

นี่คือความแตกต่างที่ชัดเจนที่สุด โดยในช่วงปี 2564–2565 ตลาดแรงงานอยู่ในภาวะตึงตัวอย่างยิ่ง อัตราว่างงานอยู่ที่ประมาณ 3.5–3.7% ยอดการจ้างงานรายเดือนมักเพิ่มขึ้นกว่า 500,000 ตำแหน่ง และการเติบโตของค่าจ้างพุ่งสูงกว่า 5% YoY บรรดานายจ้างต่างแข่งขันกันอย่างรุนแรงเพื่อแย่งชิงแรงงาน ขณะที่ผู้บริโภคซึ่งมีเงินออมสะสมและได้รับเงินกระตุ้นเศรษฐกิจต่างพากันออกมาใช้จ่ายอย่างคึกคักหลังสิ้นสุดมาตรการล็อกดาวน์

อย่างไรก็ตาม ในช่วงปี 2568–2569 ภาพเหตุการณ์กลับพลิกผัน โดย ณ เดือนมีนาคม 2569 อัตราว่างงานอยู่ที่ 4.3% (ลดลงเล็กน้อยจาก 4.4% ก่อนหน้านี้ ซึ่งส่วนหนึ่งเป็นผลมาจากจำนวนแรงงานที่ออกจากระบบ) การจ้างงานยังคงซบเซา (อยู่ที่ประมาณ 125,000–178,000 ตำแหน่งต่อเดือนในช่วงที่ผ่านมา) โดยพนักงานมีความกังวลเกี่ยวกับการถูกแทนที่ด้วย AI มากกว่าอำนาจการต่อรองค่าจ้าง นอกจากนี้ การเติบโตของค่าจ้างเริ่มชะลอตัวลง ขณะที่ความเชื่อมั่นผู้บริโภคสะท้อนถึงความระมัดระวัง โดยการใช้จ่ายมีลักษณะเป็นรูปตัว "K" (ครัวเรือนที่มั่งคั่งยังคงกำลังซื้อไว้ได้ ส่วนครัวเรือนอื่น ๆ เริ่มชะลอการใช้จ่ายท่ามกลางความไม่แน่นอนของตำแหน่งงานและค่าครองชีพที่สูงขึ้น)

บริบทด้านตลาดแรงงานที่อ่อนแอลงนี้ช่วยจำกัดอัตราเงินเฟ้อจากแรงดึงของอุปสงค์ แต่ในขณะเดียวกันก็ลดความยืดหยุ่นของเศรษฐกิจต่อผลกระทบเชิงลบ ดังนั้น หากราคาพลังงานพุ่งสูงขึ้นอย่างต่อเนื่องอาจบั่นทอนกำลังซื้อเพิ่มเติม เนื่องจากขาดปัจจัยสนับสนุนเหมือนในยุคปี 2565 อย่างตลาดแรงงานที่ตึงตัวและมาตรการกระตุ้นเศรษฐกิจ

ที่มา: สำนักงานสถิติแรงงานสหรัฐฯ

การเปรียบเทียบในภาพรวมและความเสี่ยงสำหรับปี 2026

ความคล้ายคลึงกันสร้างความเสี่ยงจากความผันผวนในระยะสั้น ได้แก่ วิกฤตพลังงาน การปรับราคาตามเงินเฟ้อ และแนวโน้มการใช้นโยบายคุมเข้มทางการเงินของเฟด ซึ่งอาจกดดันค่าทวีคูณราคาหุ้น โดยเฉพาะอย่างยิ่งหากราคาน้ำมันยังคงอยู่ในระดับสูง ขณะเดียวกัน พลวัตของสภาพคล่อง (แม้จะมาจากแหล่งที่ต่างกัน) ยังคงเอื้อต่อการลงทุนที่กระจุกตัวในหุ้นกลุ่มเทคโนโลยี ส่วนความแตกต่างชี้ให้เห็นถึงลักษณะเฉพาะของตลาดหมีหากเกิดขึ้น:

- ในปี 2022 เกิดการลดลงอย่างรุนแรงของระดับมูลค่าหุ้นในสภาวะเศรษฐกิจที่มีพื้นฐานแข็งแกร่ง โดยเป็นการทรุดตัวลงอย่างรวดเร็วและตามมาด้วยการฟื้นตัวอย่างฉับพลันเมื่ออัตราเงินเฟ้อผ่านจุดสูงสุดและเศรษฐกิจกลับมาขยายตัว

- ในปี 2026 เผชิญกับปัญหาเชิงโครงสร้างที่มากกว่า ทั้งการพึ่งพาแรงส่งจากกำไรในกลุ่ม AI อย่างหนัก (ซึ่งมีความเปราะบางหากงบลงทุนชะลอตัวหรือผลตอบแทนจากการลงทุนไม่เป็นไปตามคาด) ตลาดแรงงานที่อ่อนแอลง ผู้บริโภคที่มีความระมัดระวังมากขึ้น และความเป็นไปได้ที่การเติบโตจะชะลอตัวลงท่ามกลางต้นทุนพลังงานที่สูงขึ้น แม้ว่าระดับมูลค่าหุ้นจะไม่สูงเท่าจุดสูงสุดในปี 2022 แต่ยังคงอยู่ในระดับสูงในหุ้นกลุ่มเติบโตที่สำคัญ

หากการเติบโตของกำไร (ซึ่งเป็นปัจจัยขับเคลื่อนหลักในปี 2023–2025) เกิดการสะดุดลง ตัวอย่างเช่น NVDA หรือกลุ่ม Mag7 โดยรวมไม่สามารถสร้างรายได้จาก AI ได้ตามเป้า ราคาหุ้นอาจปรับตัวลดลงอีก แม้จะอยู่ที่ระดับค่า Forward P/E 20–25 เท่าซึ่งดูเหมือนจะ "น่าดึงดูด" ก็ตาม สถานการณ์ "ฟองสบู่แฟบลง" (กำไรชะลอตัวอย่างค่อยเป็นค่อยไปและการหดตัวของค่าทวีคูณราคาหุ้น) ดูมีความเป็นไปได้มากกว่าการแตกสลายอย่างฉับพลันเหมือนในปี 2022 นอกจากนี้ การฟื้นตัวอาจช้ากว่าเดิมเนื่องจากขาดปัจจัยหนุนหลังปี 2022 อย่างการที่เงินเฟ้อผ่านจุดสูงสุดและการผ่อนคลายนโยบายการเงิน ขณะที่ความเปราะบางของเศรษฐกิจสหรัฐฯ ในวงกว้าง (ระดับหนี้ คำถามเกี่ยวกับผลิตภาพที่อยู่นอกเหนือจากกระแส AI และการแบ่งแยกทางภูมิรัฐศาสตร์) ช่วยลดโอกาสที่จะเกิดการฟื้นตัวอย่างรวดเร็ว

นัยสำคัญต่อการลงทุนและกลยุทธ์การรับมือ

- การบริหารความเสี่ยง: คาดการณ์ความผันผวนที่รุนแรงขึ้นในกลุ่มพลังงาน สินทรัพย์ที่อ่อนไหวต่อเงินเฟ้อ และหุ้นกลุ่มเติบโต (Growth Stocks) แนะนำให้กระจายการลงทุนเพื่อลดการกระจุกตัวในกลุ่ม Mag7 พร้อมติดตามผลประกอบการรายไตรมาสเพื่อประเมินความยั่งยืนของงบลงทุน (Capex) ด้าน AI และแนวโน้มอัตรากำไร

- โอกาสทางการลงทุน: กลุ่มพลังงานจัดเป็นเครื่องมือป้องกันความเสี่ยงจากวิกฤตการณ์ราคาน้ำมัน (Oil Shocks) ขณะที่หุ้นกลุ่มเน้นคุณค่า (Value) หรือกลุ่มเชิงรับ (Defensive) จะมีความน่าสนใจหากเศรษฐกิจชะลอตัว รวมถึงการเลือกลงทุนในกลุ่มโครงสร้างพื้นฐาน AI ที่มีผลประกอบการพิสูจน์ได้จริง นอกจากนี้ การลงทุนในตลาดต่างประเทศอาจได้รับประโยชน์หากเศรษฐกิจสหรัฐฯ เติบโตล่าช้า

- เกาะติดนโยบาย: ติดตามการส่งสัญญาณจาก Fed อย่างใกล้ชิด โดยการเปลี่ยนทิศทางสู่การปรับขึ้นอัตราดอกเบี้ยอาจเร่งให้เกิดภาวะขาลง ในขณะที่ความกังวลด้านการเติบโตอาจส่งผลให้มีการปรับลดดอกเบี้ย นอกจากนี้ ทิศทางราคาน้ำมัน (การกลับมาเปิดช่องแคบฮอร์มุซ และเส้นทางเลือกอื่นๆ) จะเป็นตัวแปรสำคัญต่อภาวะเงินเฟ้อและบรรยากาศการลงทุน

- การวางแผนสถานการณ์: กรณีฐาน (Base case) – เศรษฐกิจชะลอตัวเล็กน้อยและเงินเฟ้ออยู่ในวงจำกัดหากความขัดแย้งคลี่คลายเร็ว กรณีเลวร้าย (Bear case) – การหยุดชะงักด้านพลังงานยืดเยื้อ ผลประกอบการต่ำกว่าคาด และแรงกดดันจากภาวะ Stagflation ที่นำไปสู่ความซบเซาของตลาดอย่างยาวนาน กรณีดีที่สุด (Bull case) – ปัญหาคลี่คลายฉับไว ผลิตภาพจาก AI เห็นผลจริง และเศรษฐกิจชะลอตัวแบบ Soft Landing

เน้นจัดพอร์ตการลงทุนเชิงรับโดยพิจารณาจากระดับมูลค่าหุ้น (Valuations) พร้อมคงสัดส่วนการลงทุนในธีมระยะยาวอย่าง AI แต่ต้องอาศัยหลักฐานความแข็งแกร่งของผลประกอบการมากกว่าเพียงกระแสความเชื่อมั่น (Narrative Momentum) แม้ประวัติศาสตร์มักจะซ้ำรอย แต่ปัจจัยผสมผสานที่เฉพาะตัวในปี 2026 ทั้งวิกฤตอุปทานและความเปราะบางพื้นฐาน สะท้อนว่าควรเน้นความระมัดระวังมากกว่าความประมาท

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ