เผยโฉม "เครื่องจักรผลิตเงิน" ในตลาดหุ้นสหรัฐฯ — เจาะลึกแก่นแท้ทางธุรกิจของหุ้นดาวเด่นผ่านอัตรากำไรสุทธิ

พอดแคสต์ AI

อัตรากำไรสุทธิเป็นตัวชี้วัดหลักที่แท้จริงของผลกำไรที่ยั่งยืน โดยมีความสำคัญเหนือกว่าการเติบโตของรายได้ภายใต้นโยบายการเงินที่เป็นกลางถึงตึงตัว โดยเกณฑ์มาตรฐานของ S&P 500 อยู่ที่ 13.2% Tesla และ Amazon เผชิญความท้าทายด้านกำไรจากลักษณะธุรกิจที่มีเงินทุนสูงและการแข่งขันสูง ในขณะที่ Visa และ NVIDIA แสดงถึงความสามารถในการทำกำไรที่โดดเด่นจากการสร้างระบบนิเวศที่แข็งแกร่งและอำนาจการกำหนดราคา Apple รักษาการเติบโตของกำไรผ่านระบบนิเวศแบบปิด Microsoft, Broadcom และ Adobe เผชิญความเสี่ยงจากการใช้จ่ายด้านทุนที่สูงขึ้นและการพัฒนาเทคโนโลยีของลูกค้า การรักษาอัตรากำไรสุทธิสูงจึงเป็นปัจจัยสำคัญต่อความสามารถในการเอาชีวิตรอดและสร้างผลตอบแทนในสภาวะตลาดที่ผันผวน

ในกรอบการประเมินมูลค่าระยะยาวของตลาดหุ้นสหรัฐฯ ขนาดของรายได้และการปรับตัวขึ้นของราคาหุ้นมักเป็น "ม่านควัน" ที่ดึงดูดนักลงทุนรายย่อย อย่างไรก็ตาม สำหรับนักลงทุนสถาบันและนักลงทุนเน้นคุณค่า มีเพียงตัวบ่งชี้หลักเพียงตัวเดียวที่สามารถตัดผ่านเสียงรบกวนของตลาดและวัดคุณภาพที่แท้จริงของโมเดลธุรกิจได้ นั่นคือ:อัตรากำไรสุทธิ. ซึ่งแสดงถึงสัดส่วนของรายได้ทุกๆ 100 ดอลลาร์ที่เปลี่ยนมาเป็นความมั่งคั่งของผู้ถือหุ้นในท้ายที่สุด หลังจากหักต้นทุน ภาษี และค่าใช้จ่ายทั้งหมดแล้ว

เมื่อสภาพแวดล้อมทางการเงินของตลาดหุ้นสหรัฐฯ เข้าสู่ภาวะปกติใหม่ (New Normal) ของนโยบายแบบเป็นกลางถึงตึงตัว และส่วนพรีเมียมของสภาพคล่องกลับสู่ความสมเหตุสมผล "เรื่องราวการเติบโต" แบบง่ายๆ ไม่สามารถพยุงการประเมินมูลค่าได้อีกต่อไป บทความนี้จะใช้อัตรากำไรสุทธิเป็น "ไม้บรรทัด" เพื่อเจาะลึกบริษัทตัวแทนอย่าง NVIDIA, Tesla, Apple และ Visa เพื่อสำรวจว่าใครคือเครื่องจักรผลิตเงินที่แท้จริงของตลาดทุน และใครที่กำลังดิ้นรนภายใต้ภาระของข้อมูลรายได้ที่ดูฉูดฉาด

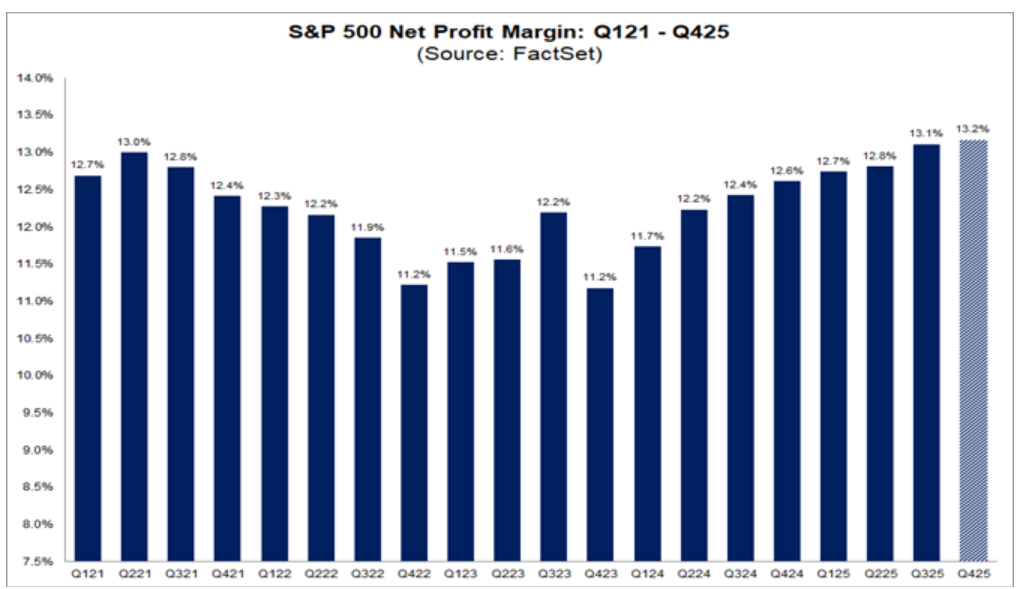

I. 13.2%: "เกณฑ์สอบผ่าน" สำหรับความเป็นเลิศในหุ้นสหรัฐฯ

ในการประเมินประสิทธิภาพการทำกำไรของบริษัท สิ่งแรกที่ต้องทำคือการกำหนดเกณฑ์มาตรฐานของอุตสาหกรรม จากข้อมูลล่าสุดจาก FactSet อัตรากำไรสุทธิโดยรวมของดัชนี S&P 500 แตะระดับ 13.2% ในไตรมาสที่สี่ของปี 2025

ที่มา: FactSet

ตัวเลขนี้ถือเป็นหมุดหมายที่สำคัญ ไม่เพียงแต่เป็นระดับสูงสุดในรอบ 16 ปีนับตั้งแต่ปี 2009 เท่านั้น แต่ยังสะท้อนถึงการเพิ่มขึ้นของความสามารถในการควบคุมต้นทุนและอำนาจการต่อรองราคาในกลุ่มบริษัทชั้นนำของสหรัฐฯ นักวิเคราะห์ตลาดคาดการณ์โดยทั่วไปว่า เมื่อเทคโนโลยี AI ปลดปล่อยผลิตภาพออกมามากขึ้น ตัวเลขนี้อาจเพิ่มขึ้นเป็น 13.9% ภายในปี 2026 ดังนั้น 13.2% จึงถือเป็น "เกณฑ์สอบผ่าน" เพื่อความอยู่รอดสำหรับบริษัทสหรัฐฯ ที่โดดเด่น ในสภาวะที่อัตราดอกเบี้ยทรงตัวในระดับสูงเช่นปัจจุบัน หากอัตรากำไรของบริษัทยังคงต่ำกว่ามาตรฐานนี้อย่างต่อเนื่อง หมายความว่าประสิทธิภาพการทำกำไรของบริษัทนั้นไม่สามารถเอาชนะค่าเฉลี่ยของตลาดได้ และความสามารถในการฟื้นตัวจะเผชิญกับการทดสอบอย่างหนักในช่วงวงจรเศรษฐกิจ

II. ความย้อนแย้งด้านผลกำไรของหุ้นดาวเด่น: วิกฤตด้านขนาดของ Tesla และ Amazon

ในบรรดาหุ้นที่เป็นที่จับตามอง Tesla (TSLA) และ Amazon (AMZN) แสดงให้เห็นถึงการขาดประสิทธิภาพในการทำกำไรอย่างชัดเจน ซึ่งสะท้อนถึงข้อเสียเปรียบของอุตสาหกรรมที่ต้องใช้เงินทุนสูงหรือมีการแข่งขันที่รุนแรงในการจัดสรรกำไร

1. Tesla: การเดิมพันการประเมินมูลค่าจาก 15.5% สู่ 4.0%

อัตรากำไรสุทธิของ Tesla ณ สิ้นปี 2025 อยู่ในระดับที่น่าตกใจเพียง 4.0% ซึ่งน้อยกว่าหนึ่งในสามของเกณฑ์สอบผ่านของ S&P 500 หากย้อนกลับไปในปี 2022 อัตรากำไรของ Tesla เคยแตะระดับ 15.5% แต่ในเวลาเพียงสามปี พื้นที่กำไรของบริษัทกลับหดตัวลงประมาณ 75% สาเหตุหลักของการลดลงอย่างรวดเร็วนี้อยู่ที่การลดราคาบ่อยครั้งอันเนื่องมาจากการแข่งขันที่รุนแรงขึ้นในตลาด EV ทั่วโลก รวมถึงแรงกดดันจากการเสื่อมราคาของเงินทุนจากการขยายการผลิตจำนวนมาก

อย่างไรก็ตาม ตลาดยังคงให้ค่า P/E ที่สูงเกิน 300 เท่า ซึ่งเป็นการเดิมพันกับการเปลี่ยนแปลงโมเดลธุรกิจในอนาคต นักลงทุนไม่ได้ซื้อกำไรจากฮาร์ดแวร์ในปัจจุบัน แต่กำลังเดิมพันกับ FSD (Full Self-Driving) และ Robotaxi โดยปัจจุบัน FSD มีผู้ใช้บริการที่ชำระเงินประมาณ 1.1 ล้านราย แม้ว่ารายได้ต่อปีในปัจจุบันจะมีขนาดค่อนข้างเล็ก แต่อัตรากำไรขั้นต้นของธุรกิจลิขสิทธิ์ซอฟต์แวร์นั้นมักจะสูงกว่า 80% ตรรกะของ Tesla คือกรณีคลาสสิกของ "ฮาร์ดแวร์เป็นตัวเปิดทาง ซอฟต์แวร์เป็นตัวเก็บเกี่ยวผลประโยชน์" และหากธุรกิจซอฟต์แวร์ไม่สามารถเติบโตได้อย่างก้าวกระโดดในฐานะสัดส่วนของรายได้ อัตรากำไร 4% ของบริษัทก็จะยากที่จะพยุงการประเมินมูลค่าในฐานะยักษ์ใหญ่ด้านเทคโนโลยีได้

2. Amazon: "สองบุคลิก" ของราชาแห่งรายได้

ในฐานะยักษ์ใหญ่ด้านรายได้ในตลาดหุ้นสหรัฐฯ รายได้ต่อปีของ Amazon สูงเกิน 7.1 แสนล้านดอลลาร์ แต่อัตรากำไรสุทธิโดยรวมกลับวนเวียนอยู่ที่ประมาณ 11% ซึ่งไม่สามารถข้ามเกณฑ์มาตรฐาน 13.2% ไปได้

การเจาะลึกโครงสร้างทางการเงินเผยให้เห็นว่า Amazon ถูกขับเคลื่อนด้วยตรรกะทางธุรกิจที่แตกต่างกันอย่างสิ้นเชิงสองประการ:

- ธุรกิจค้าปลีก:มีอัตรากำไรที่บางเฉียบเพียง 2%-3% สาระสำคัญของมันขึ้นอยู่กับอัตราการหมุนเวียนของสินทรัพย์ที่สูงมาก โดยสร้างผลตอบแทนจากการหมุนเงินทุกดอลลาร์หลายครั้งต่อปีผ่านโลจิสติกส์ที่มีประสิทธิภาพ

- บริการคลาวด์ AWS:อัตรากำไรจากการดำเนินงานสำหรับธุรกิจคลาวด์คอมพิวติ้งยังคงอยู่เหนือ 30% มาอย่างยาวนาน ซึ่งเป็นส่วนแบ่งกำไรจากการดำเนินงานส่วนใหญ่ของกลุ่มบริษัท

กรณีของ Amazon พิสูจน์ให้เห็นว่าอัตรากำไรที่ต่ำไม่ได้หมายความว่าขาดมูลค่าในการลงทุนเสมอไป แต่มันกำหนดว่าบริษัทต้องรักษาการเติบโตของรายได้และส่วนแบ่งการตลาดในระดับที่สูงมาก เมื่อการเติบโตชะลอตัวลง อัตรากำไรที่เบาบางจะทำให้ราคาหุ้นมีความอ่อนไหวสูงต่อความผันผวนในสภาวะการเงินแบบ "เป็นกลางถึงตึงตัว"

III. โมเดลกำไรขั้นสุดยอด: การจู่โจมแบบลดมิติในรูปแบบ "สินทรัพย์เบา" ของ Visa และ NVIDIA

ต่างจากบริษัทที่กล่าวถึงข้างต้นที่ต้องดิ้นรนเพื่อขายฮาร์ดแวร์และจัดการโลจิสติกส์ Visa (V) และ NVIDIA (NVDA) แสดงให้เห็นว่า "เครื่องจักรผลิตเงิน" ที่แท้จริงนั้นเป็นอย่างไร

1. Visa: ตรรกะ "ถนนเก็บค่าผ่านทาง" ของเครือข่ายการชำระเงินทั่วโลก

รายได้ต่อปีของ Visa อยู่ที่ประมาณ 4.14 หมื่นล้านดอลลาร์ ซึ่งน้อยกว่าครึ่งหนึ่งของขนาดธุรกิจของ Tesla แต่อัตรากำไรสุทธิสูงถึง 50.23% นั่นหมายความว่า Visa แทบไม่มีต้นทุนส่วนเพิ่มที่สำคัญ: บริษัทไม่มีความเสี่ยงด้านสินเชื่อ (ธนาคารเป็นผู้รับภาระนั้น) ไม่ต้องมีสต็อกสินค้า และไม่ต้องมีกองยานพาหนะขนาดใหญ่ ในฐานะผู้ดูแลโครงสร้างพื้นฐานการชำระเงินระดับโลก Visa จะเก็บ "ค่าผ่านทาง" ในทุกๆ ธุรกรรม โมเดลธุรกิจนี้ซึ่งสร้างขึ้นจากเอฟเฟกต์เครือข่ายทั่วโลก ช่วยให้ความสามารถในการทำกำไรของบริษัทสูงถึง 3.8 เท่าของเกณฑ์มาตรฐาน S&P 500

2. NVIDIA: การตั้งราคาแบบผูกขาดของบัตรผ่านพิเศษ

ผลประกอบการของ NVIDIA ในปี 2025 ได้กำหนดนิยามใหม่ของการรับรู้เกี่ยวกับอุตสาหกรรมเซมิคอนดักเตอร์ รายได้ต่อปีของบริษัทพุ่งขึ้นสู่ 2.159 แสนล้านดอลลาร์ ในขณะที่อัตรากำไรสุทธิแตะระดับที่น่าทึ่งถึง 55.6% การรักษาอัตรากำไรสุทธิได้มากกว่า 50% ในขนาดธุรกิจที่ใหญ่โตเช่นนี้เป็นเรื่องที่หาได้ยากยิ่งในประวัติศาสตร์อุตสาหกรรม

ปราการด่านสำคัญของ NVIDIA ไม่ใช่แค่ชิป AI เพียงอย่างเดียวอีกต่อไป แต่เป็นตำแหน่งผูกขาดที่สร้างขึ้นบนระบบนิเวศ CUDA เมื่อยักษ์ใหญ่อย่าง Microsoft, Google และ Meta ซื้อ GPU โดยไม่คำนึงถึงต้นทุน NVIDIA จึงมีอำนาจในการกำหนดราคาอย่างเบ็ดเสร็จ อัตรากำไร 55.6% สะท้อนถึงความไม่สมดุลอย่างรุนแรงระหว่างอุปทานและอุปสงค์: ในการแข่งขันด้านอาวุธ AI บริษัทคือผู้ค้าอาวุธชั้นนำเพียงรายเดียว

IV. โมเดลการเติบโตที่มั่นคง: ความเหนียวแน่นของระบบนิเวศของ Apple

Apple Inc. (AAPL)เส้นทางของบริษัทเป็นตัวแทนของความสำเร็จอีกรูปแบบหนึ่ง นั่นคือการขยายอัตรากำไรอย่างมั่นคง โดยเพิ่มขึ้นจาก 21% ในปี 2020 เป็น 27% ในปัจจุบัน เส้นโค้งที่พุ่งขึ้นอย่างต่อเนื่องนี้มีความน่าประทับใจมากกว่ากำไรสูงในระยะสั้น

ด้วยการใช้ iPhone เป็นจุดเริ่มต้น Apple ได้สร้างระบบนิเวศแบบปิดซึ่งรวมถึง iCloud, App Store และ Apple Music เอฟเฟกต์การล็อคผู้ใช้เป็นชั้นๆ นี้ช่วยเพิ่มต้นทุนในการเปลี่ยนย้ายของผู้ใช้อย่างมาก ทำให้บริษัทสามารถกระตุ้นอัตรากำไรได้ด้วยการปรับขึ้นราคาหรือเพิ่มค่าธรรมเนียมบริการ แม้ในตลาดสมาร์ทโฟนที่อิ่มตัวแล้ว รายงานอัตรากำไรที่เพิ่มขึ้นอย่างต่อเนื่องคือข้อพิสูจน์ที่ดีที่สุดถึงการควบคุมลูกค้าที่เพิ่มขึ้นของบริษัท

V. ข้อกังวลภายใต้กำไรที่สูง: การใช้จ่ายด้านเงินทุนและภัยคุกคามจากการที่ลูกค้าพัฒนาเทคโนโลยีเอง

อัตรากำไรที่สูงมักดึงดูดผู้ท้าชิงและอาจทำให้ลูกค้าเกิดความไม่สบายใจได้

- Microsoft (MSFT): แม้ว่าจะมีอัตรากำไรที่ยอดเยี่ยมถึง 39.04% แต่การพุ่งขึ้นของรายจ่ายด้านทุน (CapEx) ก็เป็นสิ่งที่ไม่ควรมองข้าม คาดการณ์ว่า CapEx สำหรับปีงบประมาณ 2026 จะสูงถึง 1.45 แสนล้านดอลลาร์ หากอัตราการเปลี่ยนไปใช้บริการสมาชิก AI สำหรับลูกค้าองค์กรต่ำกว่าที่คาดไว้ ค่าเสื่อมราคาและค่าตัดจำหน่ายจำนวนมหาศาลจะกัดกินอัตรากำไร 39% นี้อย่างรวดเร็ว

- Broadcom (AVGO):อัตรากำไรสุทธิยังคงอยู่ที่ประมาณ 37% โดยมียอดคำสั่งซื้อค้างส่งมูลค่า 7.3 หมื่นล้านดอลลาร์ อย่างไรก็ตาม ความเสี่ยงอยู่ที่การกระจุกตัวของลูกค้าสูง แรงจูงใจหลักของยักษ์ใหญ่อย่าง Google ในการเร่งพัฒนาชิปของตนเองคือการหลีกเลี่ยงการจ่ายอัตรากำไรที่สูงให้กับ Broadcom

- Adobe (ADBE):อัตรากำไรประมาณ 29.5% กำลังเผชิญกับความท้าทายแห่งยุคสมัยจาก AI โมเดล "จ่ายตามจำนวนผู้ใช้" (pay-per-seat) แบบดั้งเดิมอาจเผชิญกับการล่มสลายของตรรกะทางธุรกิจ เนื่องจาก AI ช่วยเพิ่มผลงานส่วนบุคคลและลดความจำเป็นในการใช้ดีไซน์เนอร์

โดยสรุป อัตรากำไรสุทธิไม่ใช่เพียงตัวเลขทางการเงินเท่านั้น แต่เป็นการสะท้อนเชิงปริมาณของอำนาจการต่อรองราคาของบริษัท ท่ามกลางภาวะอัตราดอกเบี้ยที่เป็นกลางถึงตึงตัวและความผันผวนของตลาดที่รุนแรงขึ้น บริษัทที่มีอัตรากำไรสุทธิสูงจะมี "เบาะรองรับความปลอดภัย" ที่หนากว่า เมื่อเงินเฟ้อพุ่งสูงขึ้นหรือความต้องการหดตัว บริษัทอย่าง Visa, NVIDIA และ Apple มีความสามารถในการอยู่รอดได้ด้วยการส่งผ่านต้นทุนหรือใช้ประโยชน์จากตำแหน่งผูกขาดของตน ขณะที่บริษัทที่มีอัตรากำไรต่ำกว่าเกณฑ์ 13.2% จะมีโอกาสเกิดความผิดพลาดได้น้อยมาก สำหรับนักลงทุน มันกลับมาสู่การประเมินตามสามัญสำนึกว่า: บริษัทนี้มีความมั่นใจที่จะขึ้นราคาโดยไม่สูญเสียลูกค้าหรือไม่? เพราะมีเพียงบริษัทที่มีความมั่นใจเช่นนั้นเท่านั้นที่จะสามารถทำหน้าที่เป็นเครื่องจักรผลิตเงินที่ไม่เคยหยุดนิ่งผ่านวัฏจักรต่างๆ ที่เปลี่ยนแปลงไปได้

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ