พรีวิวผลประกอบการ Micron: ภาพรวมอุปทานหน่วยความจำในปัจจุบันบอกอะไรเราได้บ้าง?

พอดแคสต์ AI

อุตสาหกรรมหน่วยความจำสำหรับ AI เผชิญอุปทานตึงตัว โดย HBM มีความต้องการสูงและใช้กำลังการผลิต DRAM และ NAND มากขึ้น ส่งผลให้ราคาเพิ่มขึ้น การสร้างโรงงานใหม่ใช้เวลานาน คาดว่าอุปทานจะฟื้นตัวหลังปี 2028-2029 Micron (MU) คาดการณ์ผลประกอบการไตรมาส 2 ปี 2569 เติบโตสูง แต่เผชิญความท้าทายด้านกำลังการผลิต HBM เมื่อเทียบกับ Samsung และ SK Hynix ซึ่งมีข้อได้เปรียบด้านกำลังการผลิต การดำเนินงานครบวงจร และความสัมพันธ์กับ TSMC นอกจากนี้ ต้นทุนการผลิตในเกาหลีใต้ยังต่ำกว่าสหรัฐฯ แม้ MU มีมูลค่าหุ้นน่าสนใจ แต่ความสามารถในการขยายอุปทานระยะยาวเป็นปัจจัยสำคัญที่จะขับเคลื่อนราคาหุ้นให้สูงขึ้นต่อไป

ภาวะเศรษฐกิจของอุตสาหกรรมหน่วยความจำในปัจจุบัน

หน่วยความจำ (Memory) เป็นหนึ่งในธีมการลงทุนที่ร้อนแรงที่สุดที่เกี่ยวข้องกับ AI โดยอุปสงค์สำหรับ DRAM, HBM และ NAND กำลังเติบโตขึ้น ซึ่งส่วนใหญ่ได้รับแรงขับเคลื่อนจากการฝึกฝน (Training) และการประมวลผลผลลัพธ์ (Inference) โดยเฉพาะอย่างยิ่งสำหรับ HBM ซึ่งคาดว่าความต้องการจะเติบโตที่อัตรา CAGR ประมาณ 30% ในอีกไม่กี่ปีข้างหน้า

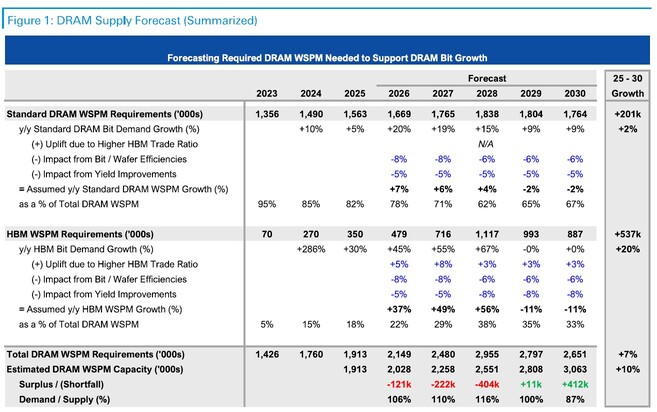

ทำไมสถานการณ์อุปทานจึงตึงตัวอย่างมาก? คำตอบคือสภาวะที่ปัจจัยหนุนต่าง ๆ เกิดขึ้นพร้อมกันอย่างลงตัว

ยักษ์ใหญ่ด้าน GPU อย่าง Nvidia และ AMD ต้องการ HBM สำหรับผลิตภัณฑ์ของตน ซึ่งเป็นการผลักดันให้อุปสงค์สูงขึ้น ทั้งนี้ HBM เป็นเทคโนโลยีที่ค่อนข้างใหม่และไม่มีตลาดรองเหมือนกับ DRAM และ NAND แบบดั้งเดิม ดังนั้นการผลิต DRAM เดิมจึงถูกจัดสรรไปที่ HBM มากขึ้นเรื่อย ๆ ประเด็นสำคัญคือ HBM ใช้เวเฟอร์ (Wafer) มากกว่า DRAM ทั่วไปถึง 3 เท่า และเมื่อกำลังการผลิตถูกย้ายจาก DRAM ไปยัง HBM จึงส่งผลให้อุปทานของ DRAM ลดลงและราคาพุ่งสูงขึ้น สภาวะอุปทานที่ตึงตัวทั้งหมดนี้ยังถูกซ้ำเติมด้วยข้อเท็จจริงที่ว่าการสร้างโรงงานผลิตชิปหน่วยความจำใหม่ตั้งแต่ต้นนั้นต้องใช้เวลาประมาณสองปี

ในฝั่งของ NAND สถานการณ์ไม่ได้ดีไปกว่ากัน เนื่องจากผู้จัดจำหน่ายกำลังเปลี่ยนโรงงานผลิต NAND ให้เป็น DRAM และกักเก็บอุปทาน NAND เพื่อปรับราคาสูงขึ้น โดย Samsung และ SK Hynix ได้ปรับลดการผลิต NAND เวเฟอร์ลงประมาณ 5% ถึง 10% ในปี 2026 เมื่อเทียบกับปี 2025

ในระดับอุตสาหกรรม เราอาจเห็นการปรับปรุงด้านอุปทานอย่างมีนัยสำคัญตั้งแต่ปี 2028-2029 เป็นต้นไป เมื่อโรงงานผลิตตามแผนเริ่มเปิดดำเนินการ

ที่มา: Deutsche Bank

ตลาดต่างเห็นพ้องว่านี่ไม่ใช่รอบวัฏจักรตามปกติ แต่เป็นการเปลี่ยนแปลงเชิงโครงสร้างในระยะยาว เราไม่สามารถปฏิเสธแรงส่งทางการเงินอันมหาศาลสำหรับผู้เล่นอย่าง Micron (MU) ได้

สำหรับไตรมาส 2 ปี 2026 ทาง MU คาดการณ์ว่ารายได้จะเติบโต +137% และ EPS เติบโต +450% ซึ่งเป็นตัวเลขระดับสูงสุดเช่นเดียวกับ NVDA ยังไม่รวมถึงอัตรากำไรที่พุ่งแตะเกือบ 70% จากเดิมที่อยู่ในระดับ 30% ปลายๆ เนื่องจากอำนาจในการกำหนดราคาที่มหาศาลของ MU

ตัวชี้วัด | ไตรมาส 2 ปี 2025 (ตัวเลขจริง) | ไตรมาส 2 ปี 2026 (ประมาณการจากตลาด) | การเปลี่ยนแปลงเมื่อเทียบปีต่อปี (%) |

รายได้ | 8.05 พันล้านดอลลาร์ | ประมาณ 19.07 พันล้านดอลลาร์ | +137% |

กำไรต่อหุ้น (Non-GAAP EPS) | 1.56 ดอลลาร์ | ประมาณ 8.58 ดอลลาร์ | +450% |

อัตรากำไรขั้นต้น | 37.9% | ประมาณ 68.5% | +3,060 bps |

แต่มีปัจจัยใดที่อาจผิดไปจากคาดการณ์ได้บ้าง?

กำลังการผลิต HBM ของ Micron ในปี 2569 ถูกจองเต็มหมดแล้ว แต่สถานการณ์ของ Samsung และ SK Hynix ยังไม่เป็นเช่นนั้น ทั้งนี้ MU เพิ่งยุติการดำเนินงานของแบรนด์ Crucial สำหรับผู้บริโภคทั่วไป เพื่อโยกย้ายแผ่นเวเฟอร์ทั้งหมดไปยังกลุ่ม AI/Enterprise ส่งผลให้เหลือซิลิคอนที่ "ยังไม่ถูกจัดสรร" เพียงน้อยนิดเท่านั้น โดยคาดว่ากำลังการผลิตแผ่นเวเฟอร์ DRAM รวมของ Micron จะทรงตัวอยู่ที่ประมาณ 360,000 แผ่นต่อเดือนในปีปฏิทิน 2569 ขณะที่โรงงานใหม่ 2 แห่งซึ่งอยู่ระหว่างการก่อสร้าง จะเริ่มเดินสายการผลิตได้ในปี 2570

- เมืองบอยซี รัฐไอดาโฮ (สหรัฐฯ) - คาดว่าจะเริ่มการผลิตครั้งแรกในครึ่งแรกของปี 2570

- เมืองถงหลัว (ไต้หวัน) - คาดว่าจะเริ่มการผลิตครั้งแรกในครึ่งหลังของปี 2570

สถานการณ์ของ Samsung นั้นแตกต่างออกไป เนื่องจากมีพื้นที่โรงงานที่พร้อมใช้งานจำนวนมากและมีโอกาสเพิ่มอัตราผลตอบแทนจากการผลิต ขณะที่ SK Hynix มีอัตราผลตอบแทนในระดับสูงแล้ว แต่ก็ยังสามารถปรับเปลี่ยนกำลังการผลิตที่ว่างอยู่ (ในเมืองชองจู ประเทศเกาหลีใต้) มาใช้งานได้เช่นเดียวกับ Samsung

บริษัท | กำลังการผลิตปี 2568 (แผ่นเวเฟอร์/เดือน) | กำลังการผลิตปี 2569 (แผ่นเวเฟอร์/เดือน) | การเปลี่ยนแปลงสุทธิ (%) |

Samsung | 759,000 | 793,000 | +4.5% |

SK Hynix | 597,000 | 648,000 | +8.5% |

Micron | 360,000 | 360,000 | 0.0% |

เมื่อพิจารณาจากอุปสงค์ที่สูงและความสามารถในการปรับขึ้นราคาต่อหน่วย ข้อจำกัดด้านกำลังการผลิตอาจไม่ใช่ปัญหาเร่งด่วนในขณะนี้ อย่างไรก็ตาม หากการผลิตของ MU ประสบภาวะคอขวด อาจหมายความว่า MU จะล้าหลังคู่แข่งอีกสองราย

ในอุตสาหกรรมสินค้าโภคภัณฑ์อย่างหน่วยความจำ สิ่งนี้ฟังดูเหมือนเป็นปัญหาที่ดี เพราะอุปทานที่จำกัดช่วยเพิ่มอำนาจต่อรองในการเจรจาปรับขึ้นราคา อย่างไรก็ดี ตรรกะนี้ยังมีข้อบกพร่องอยู่หลายประการ

- รายได้ถูกจำกัดเพดาน เนื่องจากไม่สามารถขายเพิ่มได้แม้จะต้องการก็ตาม ดังนั้น การเติบโตของรายได้จึงขึ้นอยู่กับการปรับขึ้นราคาเพียงอย่างเดียว

- MU เสี่ยงต่อการสูญเสียส่วนแบ่งการตลาด และติดอยู่ในภาวะคอขวดของอุปทาน ขณะที่ SK Hynix และ Samsung กำลังทำสัญญาที่สร้างกำไรมหาศาล

- การขาด "พื้นที่ว่าง" อาจขัดขวาง MU จากการพัฒนาผลิตภัณฑ์ HBM รุ่นใหม่ต่อไป ซึ่งจะทำให้ MU ล้าหลังทางเทคโนโลยี เนื่องจาก Nvidia พัฒนาโครงสร้างใหม่ทุก 2-3 ปี ยักษ์ใหญ่ด้านหน่วยความจำทั้งสามรายจึงอยู่ภายใต้แรงกดดันในการสร้างนวัตกรรมอย่างต่อเนื่อง

ในเดือนมีนาคม 2569 มีข่าวลือว่า NVDA อาจให้ความสำคัญกับ SK Hynix และ Samsung ก่อนในการผลิต Rubin และมีรายงานว่า Micron ถูกย้ายไปยัง"Rubin CPX"—ซึ่งเป็นตัวเร่งการประมวลผลระดับกลางที่เน้นการอนุมาน (Inference-oriented) ประเด็นนี้มีความสำคัญอย่างยิ่งเนื่องจาก Nvidia เป็นลูกค้ารายใหญ่ที่สุดสำหรับหน่วยความจำ HBM โดยครองสัดส่วนความต้องการเกือบ 70%

ข้อได้เปรียบเชิงโครงสร้างด้านอื่นๆ ของ SK Hynix และ Samsung เมื่อเปรียบเทียบกับ MU

นอกจากกำลังการผลิตที่เพิ่มขึ้นแล้ว SK Hynix และ Samsung อาจมีความได้เปรียบในด้านอื่นๆ ร่วมด้วย

ตัวอย่างเช่น Samsung มีการดำเนินงานที่ครบวงจรมากกว่า เนื่องจากมีทั้งโรงงานผลิตหน่วยความจำและโรงงานบรรจุภัณฑ์ของตนเอง ซึ่งช่วยสร้างความได้เปรียบด้านห่วงโซ่อุปทานเพราะไม่จำเป็นต้องพึ่งพาการจ้างผลิตจากภายนอก ขณะเดียวกัน SK Hynix ก็มีความสัมพันธ์ที่แน่นแฟ้นอย่างมากกับ TSMC ซึ่งอาจช่วยให้ TSMC ให้ความสำคัญกับบริษัทยักษ์ใหญ่จากเกาหลีรายนี้มากกว่า Micron

ในแง่ของการสนับสนุนจากภาครัฐ แม้ Micron (MU) จะได้รับการสนับสนุนอย่างมหาศาลจากรัฐบาลสหรัฐฯ แต่ทั้ง SK Hynix และ Samsung มีความได้เปรียบคือ 1) มีการดำเนินงานที่มุ่งเน้นในเกาหลีใต้มากกว่า (ขณะที่ MU มีห่วงโซ่อุปทานที่เป็นระดับสากลมากกว่า) และ 2) รัฐบาลเกาหลีใต้กำลังทุ่มงบลงทุนอย่างหนักในโครงสร้างพื้นฐานทางกายภาพ (เช่น โครงข่ายไฟฟ้า และอื่นๆ) นอกจากนี้ ด้วยต้นทุนค่าไฟฟ้าและค่าแรงที่ต่ำกว่า ทำให้การดำเนินงานโรงงานในเกาหลีใต้มีต้นทุนถูกกว่าในสหรัฐฯ ถึง 20-30%

บทสรุปส่งท้าย

MU ยังคงมีความน่าดึงดูดอย่างมากในเชิงมูลค่าหุ้น โดยมี Forward PE เพียง 13.79 เท่า ทว่ามีอัตราการเติบโตของกำไรสูงถึง 4-5 เท่า ซึ่งตัวเลขดังกล่าวอยู่ในระดับเดียวกับ Nvidia อย่างไรก็ดี แม้แต่ Nvidia เองก็ยังมีการซื้อขายที่ระดับ PE ที่สูงกว่ามาก

อย่างไรก็ตาม ภาวะอุปทานที่ตึงตัวได้สะท้อนไปในราคาหุ้นเป็นส่วนใหญ่แล้ว ดังนั้นปัจจัยที่จะขับเคลื่อนให้ MU ปรับตัวขึ้นต่อไปได้ คือการแสดงให้เห็นว่าความต้องการหน่วยความจำจะยังคงขยายตัวได้อีกหลังปี 2028

นอกจากนี้ เมื่อพิจารณา MU เปรียบเทียบกับคู่แข่งอย่าง Samsung และ SK Hynix ข้อจำกัดของ MU ในการขยายอุปทานและเพิ่มประสิทธิภาพห่วงโซ่อุปทานอาจทำให้ผลการดำเนินงานเกิดความแตกต่างกัน แม้ในปัจจุบันจะยังไม่เห็นแนวโน้มดังกล่าว แต่เมื่อพลวัตอุปสงค์และอุปทานกลับสู่ภาวะปกติในอนาคต ทั้งสามบริษัทนี้อาจไม่ได้เป็นผู้ชนะทั้งหมด

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ